Hoạt động ứng dụng công nghệ tài chính vào thanh toán tại Việt Nam đã có những thành tựu nhất định. Tuy nhiên, bên cạnh những điểm sáng, vẫn tồn tại một số hạn chế trong hoạt động này. Bài viết đề xuất một số giải pháp để góp phần thúc đẩy ứng dụng công nghệ tài chính trong thanh toán tại Việt Nam.

Tóm tắt: Hoạt động ứng dụng công nghệ tài chính vào thanh toán tại Việt Nam đã có những thành tựu nhất định. Số lượng tổ chức cung ứng dịch vụ thanh toán ứng dụng công nghệ tài chính tăng nhanh chóng với các sản phẩm thanh toán hiện đại, tiện ích như ví điện tử, tiền di động, thanh toán không tiếp xúc,... Với những ưu việt của các sản phẩm thanh toán này đã thu hút được sự quan tâm được khách hàng, thể hiện qua số lượng và giá trị giao dịch tăng trưởng ngoạn mục. Tuy nhiên, bên cạnh những điểm sáng đó, vẫn tồn tại một số hạn chế trong hoạt động này. Bài viết đề xuất một số giải pháp để góp phần thúc đẩy ứng dụng công nghệ tài chính trong thanh toán tại Việt Nam.

Applying financial technology in payment: The case of Vietnam

Abstract: The application of financial technology in payment in Vietnam has received certain achievements. The number of organizations providing payment services applying financial technology has been increasing rapidly with modern and convenient payment products such as e-wallets, mobile money, contactless payments, etc. The advantage of these payment products has attracted attention from customers, reflected in the spectacular growth in transaction volume and value. However, besides those advantages, there are still some limitations in the application of financial technology in payment activity, so the article will propose some solutions to contribute to promoting the application of financial technology in payment in Vietnam.

1. Giới thiệu

Cuộc cách mạng kỹ thuật số và cuộc cách mạng Công nghiệp lần thứ tư (CMCN 4.0) bùng nổ với sự xuất hiện của nhiều công nghệ hiện đại, trong đó, công nghệ tài chính (Fintech) là đại diện tiêu biểu cho các cuộc cách mạng này. Fintech có thể thay đổi hoàn toàn phương thức quản trị, kinh doanh của lĩnh vực tài chính - ngân hàng, mang tới cho khách hàng các giải pháp tài chính minh bạch, hiệu quả và thuận tiện với chi phí thấp hơn so với các dịch vụ tài chính truyền thống. Tác động mạnh mẽ của Fintech trong lĩnh vực thanh toán thể hiện qua số lượng tăng trưởng nhanh chóng của các công ty khởi nghiệp và các sản phẩm thanh toán hiện đại không ngừng được ra đời và phổ biến trên thị trường. Tại một số quốc gia trên thế giới, các sản phẩm thanh toán ứng dụng Fintech đã trở thành phương thức thanh toán được ưa chuộng nhất.

Tại Việt Nam, tiền mặt vẫn được người tiêu dùng lựa chọn khi thanh toán các giao dịch trong đời sống thường ngày, những phương thức thanh toán không dùng tiền mặt chưa thực sự chiếm được sự ưa thích đặc biệt đối với những người ở nhóm người cao tuổi và ở khu vực nông thôn, vùng sâu, vùng xa. Làn sóng của cuộc CMCN 4.0 tràn vào Việt Nam, với sự bùng nổ về số lượng công ty Fintech hoạt động lĩnh vực thanh toán đã tạo bệ phóng cho lĩnh vực thanh toán tại nước ta có bước chuyển mình rõ rệt. Các sản phẩm thanh toán ứng dụng Fintech không ngừng được tung ra thị trường và nhận được sự chào đón nhiệt tình hơn của người tiêu dùng. Đại dịch COVID-19 bùng phát giúp các sản phẩm thanh toán này ngày càng được biết đến rộng rãi. Bài viết đánh giá mức độ ứng dụng Fintech trong hoạt động thanh toán hiện nay tại Việt Nam, từ đó đưa ra các giải pháp và khuyến nghị nhằm thúc đẩy sự phát triển của hoạt động này.

2. Cơ sở lý thuyết

2.1. Fintech và ứng dụng Fintech trong thanh toán

Theo Hội đồng Vì sự ổn định tài chính (FSB) và Ủy ban Basel về giám sát ngân hàng (BCBS), Fintech là các sáng tạo trong tài chính dựa trên nền tảng công nghệ nhằm tạo ra các mô hình kinh doanh, ứng dụng, quy trình, hay sản phẩm mới có tác động cụ thể đến các thị trường và định chế tài chính, cũng như các dịch vụ tài chính.

Trong giao dịch thanh toán, tương ứng với hai hình thức của tiền có thể được trao đổi (tiền mặt và tiền trong tài khoản) là hai phương thức thanh toán: (i) thanh toán bằng tiền mặt; và (ii) thanh toán không dùng tiền mặt. Để có thể thực hiện các giao dịch thanh toán không dùng tiền mặt, cần phải ứng dụng các công nghệ vào quy trình thanh toán và từ khi Fintech ra đời đã tạo ra những bước đột phá mới trong phương thức thanh toán này. Từ đó, có thể thấy việc ứng dụng Fintech trong thanh toán chính là áp dụng các công nghệ hiện đại của cuộc CMCN 4.0 vào cơ sở hạ tầng, kỹ thuật phục vụ cho các bước trong quy trình thanh toán nhằm tạo ra các đổi mới sáng tạo, mang lại lợi ích cho các chủ thể tham gia quy trình này.

2.2. Các tiêu chí đánh giá mức độ ứng dụng Fintech trong thanh toán

Hiện nay, chưa có một hệ thống tiêu chí đánh giá nào dành riêng cho đánh giá mức độ ứng dụng Fintech do mới bùng nổ mạnh mẽ trong vài năm gần đây. Bởi vậy, dựa trên những đặc điểm riêng biệt của Fintech, những tiêu chí để đánh giá mức độ ứng dụng Fintech trong thanh toán gồm có: (i) Chủ thể cung cấp sản phẩm thanh toán ứng dụng Fintech; (ii) Fintech được ứng dụng trong thanh toán; (iii) Sản phẩm, dịch vụ thanh toán ứng dụng Fintech; (iv) Người sử dụng dịch vụ thanh toán ứng dụng Fintech.

2.2.1 Chủ thể cung cấp sản phẩm thanh toán ứng dụng Fintech

Các chủ thể cung ứng dịch vụ thanh toán ứng dụng Fintech là trung tâm của hệ thống thanh toán nên số lượng và tốc độ tăng trưởng của các chủ thể này sẽ tác động trực tiếp đến sự ứng dụng Fintech vào hoạt động thanh toán và việc tạo ra các sản phẩm thanh toán.

Các tổ chức này đã thúc đẩy những đổi mới lớn trong các lĩnh vực thanh toán qua việc ứng dụng công nghệ mới, nhắm mục tiêu đến nhiều thị trường ngách hơn và cung cấp nhiều dịch vụ cá nhân hóa hơn các công ty tài chính truyền thống với chi phí hoạt động thấp hơn. Bên cạnh đó, cung cấp cho hệ sinh thái các giải pháp thanh toán dựa trên công nghệ đột phá và sáng tạo là yếu tố then chốt quyết định sự đa dạng của các sản phẩm thanh toán ứng dụng Fintech. Do đó, số lượng và tốc độ tăng trưởng của các chủ thể cung ứng dịch vụ thanh toán ứng dụng Fintech sẽ là thước đo để đánh giá mức độ ứng dụng Fintech trong thanh toán.

2.2.2. Fintech được ứng dụng trong thanh toán

Các công nghệ tạo ra một môi trường thuận lợi cho các tổ chức cung ứng dịch vụ thanh toán ứng dụng Fintech để tung ra các dịch vụ sáng tạo một cách nhanh chóng và hiệu quả. Việc liên tục, kịp thời nắm bắt được các công nghệ hiện đại nhất góp phần thúc đẩy quá trình cải thiện chất lượng và đặc tính của sản phẩm, từ đó giúp giảm chi phí giao dịch, đồng bộ hóa dữ liệu, làm cho tính năng của các sản phẩm thanh toán hoạt động tốt hơn. Do đó, mức độ đa dạng của các Fintech được ứng dụng trong thanh toán là tiền đề để phát minh, phát triển, cải tiến, đa dạng hóa các sản phẩm thanh toán hiện đại. Ngoài ra, sự phát triển của công nghệ cho phép người tiêu dùng tăng lưu lượng giao dịch và số lượng khách hàng sử dụng thanh toán ứng dụng Fintech (Neuman, 2015). Công nghệ phát triển sẽ tạo nhiều điều kiện để nâng cao mức an toàn, bảo mật, độ chính xác của các giao dịch thanh toán, đóng góp vào việc phát triển giải pháp cho các hoạt động bảo vệ người tiêu dùng tài chính, từ đó thu hút được nhiều khách hàng sử dụng các sản phẩm này hơn. Như vậy, mức độ đa dạng của các Fintech được ứng dụng trong thanh toán là tiêu chí cơ bản để đánh giá mức độ ứng dụng Fintech trong thanh toán.

2.2.3. Sản phẩm, dịch vụ thanh toán ứng dụng Fintech

Các sản phẩm thanh toán ứng dụng Fintech là kết quả của việc các tổ chức cung ứng dịch vụ thanh toán ứng dụng những Fintech vào trong quy trình thanh toán. Bởi vậy, mức độ đa dạng của các sản phẩm thanh toán ứng dụng Fintech trên thị trường thể hiện được sự thành công trong việc ứng dụng công nghệ vào phát triển sản phẩm. Sự phong phú của các sản phẩm thanh toán hiện đại giúp người dùng có nhiều sự lựa chọn hơn trong quá trình thanh toán, giúp họ được nâng cao trải nghiệm và tiết kiệm thời gian và chi phí. Đồng thời, sản phẩm càng đa dạng không chỉ làm mức độ cạnh tranh trên thị trường thanh toán càng gay gắt, từ đó thúc đẩy các tổ chức cung ứng dịch vụ thanh toán phải không ngừng cải tiến sản phẩm, cập nhật các tính năng mới để giữ chân khách hàng hiện có và mở rộng thị phần mà còn thể hiện sức hút của thị trường này đối với các nhà đầu tư. Do đó, mức độ đa dạng của sản phẩm, dịch vụ thanh toán ứng dụng Fintech là một chỉ tiêu quan trọng để đánh giá mức độ phát triển của lĩnh vực này.

2.2.4. Người sử dụng dịch vụ thanh toán ứng dụng Fintech

Số lượng và tốc độ tăng trưởng các khách hàng chấp nhận sử dụng các sản phẩm thanh toán ứng dụng Fintech hiện có trên thị trường thể hiện sự thành công của việc triển khai các sản phẩm này. Số lượng khách hàng sử dụng càng đông thể hiện sản phẩm thanh toán ứng dụng Fintech đã đáp ứng được nhu cầu thanh toán của khách hàng và vượt trội hơn các hình thức thanh toán khác. Ngoài ra, khách hàng là nguồn tạo ra doanh thu cho các tổ chức cung ứng dịch vụ thanh toán nên việc có tệp khách hàng lớn sẽ giúp các tổ chức này có nhiều vốn hơn để tài trợ cho các đổi mới sáng tạo. Không chỉ vậy, ngày càng có nhiều người tiêu dùng lựa chọn các sản phẩm thanh toán này còn là dấu hiệu tích cực cho thấy trong tương lai sẽ có nhiều hơn các công ty khởi nghiệp trong lĩnh vực này. Do đó, tốc độ tăng trưởng của số lượng người dùng cũng là một thước đo để đánh giá mức độ ứng dụng Fintech trong thanh toán.

3. Thực trạng ứng dụng Fintech trong thanh toán tại Việt Nam

3.1. Các chủ thể cung cấp dịch vụ thanh toán ứng dụng Fintech

Theo quy định hiện hành tại Việt Nam, các chủ thể tham gia cung ứng dịch vụ thanh toán ứng dụng công nghệ bao gồm ngân hàng và các tổ chức tài chính phi ngân hàng (các công ty Fintech hoạt động trong lĩnh vực thanh toán).

Trong những năm gần đây, các ngân hàng đã từng bước ứng dụng công nghệ vào quy trình hoạt động, kết hợp với xu hướng hợp tác với các công ty Fintech, các ngân hàng đã cung ứng các sản phẩm thanh toán hiện đại và tiện ích tới khách hàng. Đồng thời, với những quy định hiện hành tại Việt Nam, hầu hết các hình thức thanh toán điện tử đều cần liên kết với tài khoản ngân hàng để đảm bảo xác minh danh tính, nên có thể thấy vai trò của các ngân hàng trong hoạt động thanh toán là vô cùng quan trọng. Đến hết năm 2021, có gần 95% ngân hàng đã và đang xây dựng, triển khai Chiến lược chuyển đổi số; số hóa hoạt động thanh toán đi đầu trong chuyển đổi số ngân hàng với nhiều nghiệp vụ, dịch vụ thanh toán đã được số hóa triệt để 100% như mở và sử dụng tài khoản thanh toán; mở và sử dụng thẻ ngân hàng; thanh toán - chuyển tiền giữa khách hàng với ngân hàng thực hiện hoàn toàn trên kênh số (Lê Anh Dũng, 2022).

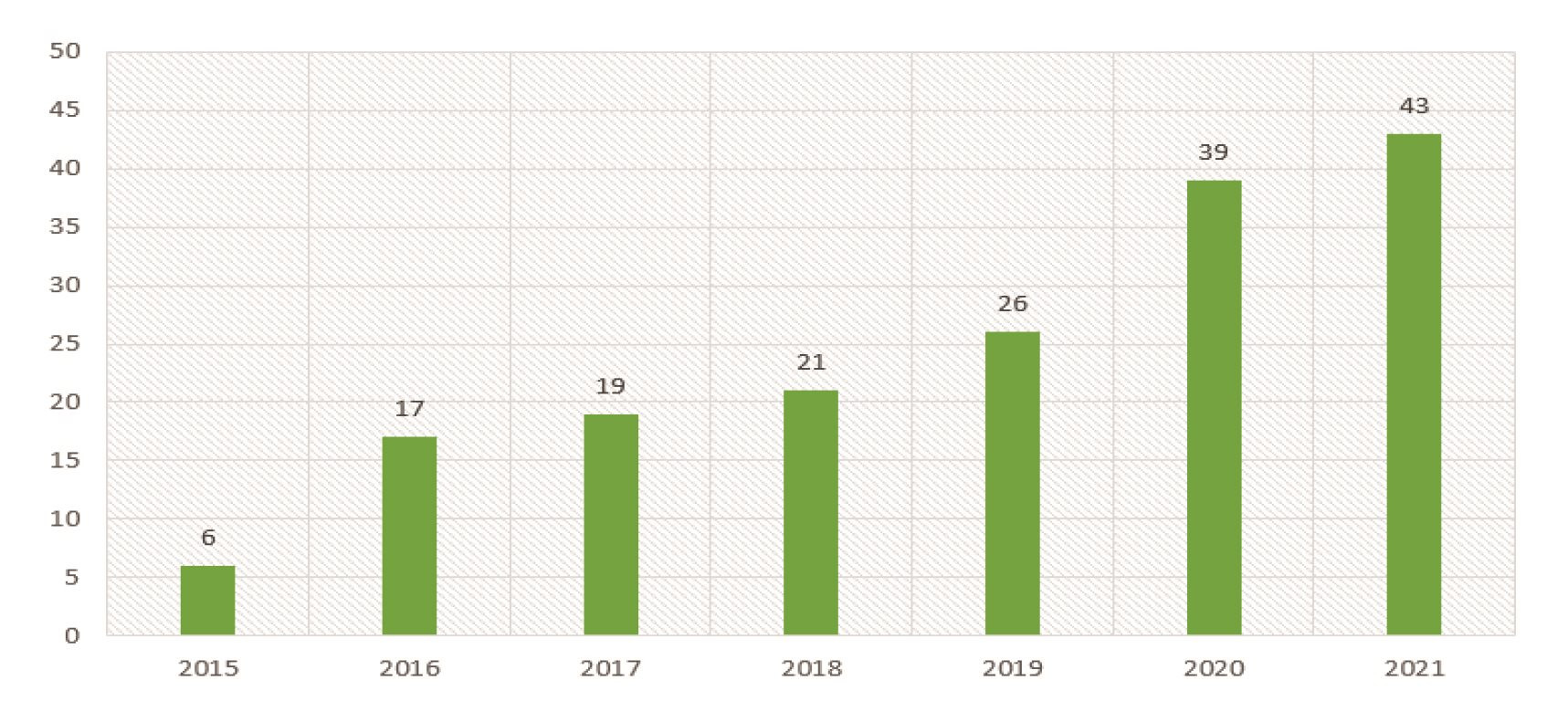

Biểu đồ: Số lượng các tổ chức không phải ngân hàng được NHNN cấp phép cung ứng dịch vụ trung gian thanh toán giai đoạn 2015 – 2021

Nguồn: NHNN (2021)

Các tổ chức phi ngân hàng cung ứng dịch vụ thanh toán tại Việt Nam là các công ty tài chính được Ngân hàng Nhà nước cấp phép hoạt động trong lĩnh vực này. Số lượng các công ty Fintech cung ứng dịch vụ thanh toán tại Việt Nam tăng trưởng mạnh mẽ trong những vừa qua. Cụ thể, tính đến hết tháng 5/2021, số lượng các tổ chức không phải là ngân hàng được NHNN cấp phép hoạt động cung ứng dịch vụ trung gian thanh toán đã tăng lên 43 công ty, gấp 7 lần so với số liệu cuối năm 2015. Các dịch vụ mà các tổ chức này cung cấp bao gồm ví điện tử, dịch vụ cổng thanh toán điện tử (TTĐT), hỗ trợ thu hộ, chi hộ và dịch vụ chuyển tiền điện tử.

Gần đây, dịch vụ tiền di động (mobile money) đã được thí điểm triển khai, theo đó, 3 nhà mạng viễn thông lớn được NHNN cấp phép tham gia cung ứng dịch vụ thanh toán, gồm: Tập đoàn Bưu chính Viễn thông Việt Nam (VNPT), Tập đoàn Công nghiệp - Viễn thông Quân đội (Viettel) và Tổng công ty Viễn thông MobiFone (MobiFone). Các doanh nghiệp này đã tận dụng hạ tầng, dữ liệu, mạng lưới viễn thông sẵn có của mình để phát triển, mở rộng kênh thanh toán không dùng tiền mặt trên thiết bị di động, nhằm mang lại tiện ích cho người sử dụng, đáp ứng nhu cầu thực tế của người dân và xã hội.

Nhìn chung, với số lượng đông đảo các nhà cung ứng kết hợp với lợi thế như quy mô dân số lớn, sự hỗ trợ từ Chính phủ nhằm thúc đẩy một nền kinh tế không dùng tiền mặt, cũng như tỷ lệ sử dụng internet và di động cao, dịch vụ thanh toán điện tử tại Việt Nam có triển vọng phát triển rất lớn trong tương lai.

3.2. Fintech được ứng dụng trong thanh toán

Fintech đang được áp dụng tại Việt Nam hiện nay khá đa dạng. Những công nghệ được áp dụng phổ biến bao gồm: vạn vật kết nối Internet (Internet of thing - IoT), dữ liệu lớn (big data), trí tuệ nhân tạo (AI) – học máy – robot học, công nghệ chuỗi khối (blockchain), điện toán đám mây, công nghệ sinh trắc học và API - Open API.

(i) Công nghệ IoT có tiềm năng phát triển rất lớn nhờ vào sự bùng nổ của Internet tại Việt Nam trong những năm gần đây. Tuy nhiên, trong hoạt động thanh toán, IoT mới chỉ được ứng dụng trong hệ thống trạm thu phí không dừng ETC từ cuối năm 2020. Theo đó, các xe được dán thẻ ePass và tự động nộp tiền vào tài khoản giao thông từ 40 ngân hàng nội địa hoặc thanh toán trực tuyến khi kết nối với Viettel Pay.

(ii) Dữ liệu lớn cũng là một xu hướng được nhắc đến nhiều trong thời gian gần đây. Hiện nay, các công ty Fintech, Bigtech và các công ty thương mại điện tử (TMĐT) đã tiến hành thu thập dữ liệu hành vi của khách hàng từ các công cụ tìm kiếm và hoạt động thương mại để đề xuất gợi ý và hỗ trợ thanh toán, mua hàng; từ đó làm gia tăng sự hài lòng của khách hàng, thúc đẩy hoạt động TMĐT và thanh toán điện tử (TTĐT).

(iii) Triển vọng phát triển của công nghệ Blockchain tại Việt Nam là rất lớn. Trong lĩnh vực ngân hàng hiện nay, Blockchain được ứng dụng chủ yếu trong chuyển tiền liên ngân hàng. Tháng 7/2018, NAPAS đã phối hợp cùng với 3 ngân hàng VietinBank, TPBank và VIB thực hiện thành công các giao dịch chuyển tiền liên ngân hàng sử dụng công nghệ này. Ngoài ra, Blockchain còn được ứng dụng trong ghi nhận giao dịch thanh toán quốc tế (TPBank) hay tài trợ thương mại (các ngân hàng BIDV, VietinBank hay MB đã phát hành L/C xác nhận liên ngân hàng trên mạng lưới Contour từ cuối năm 2020). Ngoài ra, Blockchain còn được một số ngân hàng ứng dụng để hỗ trợ đẩy nhanh hoạt động định danh trực tuyến eKYC.

(iv) Các hoạt động ứng dụng trí tuệ nhân tạo đang được nhiều ngân hàng đẩy mạnh triển khai trong thời gian gần đây. Ứng dụng phổ biến nhất phải kể đến chatbot tư vấn hỗ trợ giải đáp thắc mắc trên app Mobile Banking của nhiều ngân hàng nhằm giảm chi phí nhân sự và cải thiện chất lượng phục vụ khách hàng 24/7. Không chỉ ứng dụng trong chatbot, AI còn được các ngân hàng ứng dụng trong định danh trực tuyến eKYC với các công nghệ Face ID và hệ thống Depth Camera.

(v) Công nghệ điện toán đám mây tại Việt Nam phát triển tương đối muộn so với thế giới. Mặc dù điện toán đám mây có vai trò quan trọng trong việc lưu trữ các dữ liệu lớn phục vụ hoạt động số hóa nhưng các ngân hàng hiện nay vẫn chưa tập trung phát triển công nghệ này. Tuy nhiên, theo báo cáo năm 2018 của Hiệp hội điện toán đám mây châu Á, Việt Nam đạt 41/100 điểm, đứng thứ 14 trong bảng xếp hạng về độ bao phủ dịch vụ đám mây. Điều này cho thấy, mô hình đám mây tại Việt Nam đang dần trở nên phổ biến hơn và sẽ có nhiều ứng dụng hơn trong tương lai.

(vi) Công nghệ sinh trắc học mới chỉ được ứng dụng trong hoạt động thanh toán ở Việt Nam từ một vài năm gần đây nhưng có tiềm năng phát triển rất lớn. Theo khảo sát năm 2019 của Tổ chức thanh toán thẻ Visa, có hơn 80% người tiêu dùng tại Việt Nam quan tâm đến các công nghệ thanh toán hiện đại như công nghệ sinh trắc học và ngân hàng số. Trong quyết định 630/QĐ-NHNN ban hành năm 2017, xác thực bằng công nghệ sinh trắc học là một trong các biện pháp xác thực tối thiểu của các giao dịch loại C mà các tổ chức cung ứng dịch vụ thanh toán cần triển khai trên kênh Mobile Banking và Internet Banking của doanh nghiệp mình.

(vii) API và Open API mới được triển khai trong một vài năm trở lại đây. Từ tháng 8/2018, Cục Công nghệ Thông tin của Ngân hàng Nhà nước (NHNN) đã hợp tác với Cơ quan Xúc tiến CNTT Hàn Quốc (NIPA) và Viện Tài chính viễn thông và Thanh toán bù trừ Hàn Quốc (KFTC) để đẩy mạnh phát triển giao diện API trong hoạt động ngân hàng. Xu hướng ngân hàng mở sử dụng Open API đã được một số ngân hàng Việt Nam áp dụng, tiêu biểu phải kể đến VietinBank iConnect với 120 API và hơn 70 đối tác trong nhiều lĩnh vực như ví điện tử, chuyển tiền, thanh toán trực tuyến, dịch vụ công,...; OCB Open API với khoảng 30 API và gần đây nhất là TPBank Open API kết nối với 2 doanh nghiệp lớn trong lĩnh vực vận chuyển là Công ty cổ phần Giao Hàng Nhanh và Công ty cổ phần Giao Hàng Tiết Kiệm. Thách thức lớn nhất cản trở việc ứng dụng Open API của các NHTM tại Việt Nam chính là vấn đề khung pháp lý điều chỉnh hoạt động chia sẻ dữ liệu giữa các ngân hàng.

3.3. Sản phẩm, dịch vụ thanh toán ứng dụng Fintech

Trong những năm gần đây, tuy thanh toán bằng tiền mặt vẫn được nhiều người lựa chọn nhưng các phương thức thanh toán ứng dụng Fintech phát triển mạnh mẽ, nổi bật là ví điện tử, thanh toán không chạm và gần nhất có sự ra đời của tiền di động (mobile money).

- Ví điện tử

Tại Việt Nam, ví điện tử là sản phẩm thanh toán ứng dụng công nghệ được ra đời từ khá sớm (ra đời từ năm 2008) và phát triển mạnh mẽ trong thời gian gần đây bởi chúng có nhiều tính năng nổi bật. Hầu hết các ví điện tử đều phải liên kết với tài khoản ngân hàng, từ đó tạo ra một hệ sinh thái thanh toán, giúp người dùng có thể trải nghiệm thanh toán một cách nhanh chóng, tiện lợi, chính xác và an toàn. Không chỉ vậy, các ví điện tử còn hợp tác với các sàn TMĐT, các ứng dụng gọi xe công nghệ, các cửa hàng tiện lợi,… nên đáp ứng được hầu hết các nhu cầu thanh toán trong đời sống hàng ngày như ăn uống, mua sắm, giải trí, sức khỏe, nạp tiền điện thoại, mua vé tàu xe,... Gần đây, một số ví điện tử còn liên kết với các ngân hàng hoặc các ngân hàng điện tử cho ra đời chức năng trả sau (điển hình là sự hợp tác của TPBank và MoMo), khi thanh toán đúng hạn, khoản chi tiêu sẽ không bị tính lãi suất. Ngoài ra, các ví điện tử còn có tính năng thanh toán qua mã phản hồi nhanh (QR code) cho phép người dùng sử dụng camera điện thoại quét mã QR để thực hiện nhanh các giao dịch chuyển khoản. Với một lần quét, chỉ sau vài giây, khách hàng sẽ thanh toán thành công tại các điểm thanh toán.

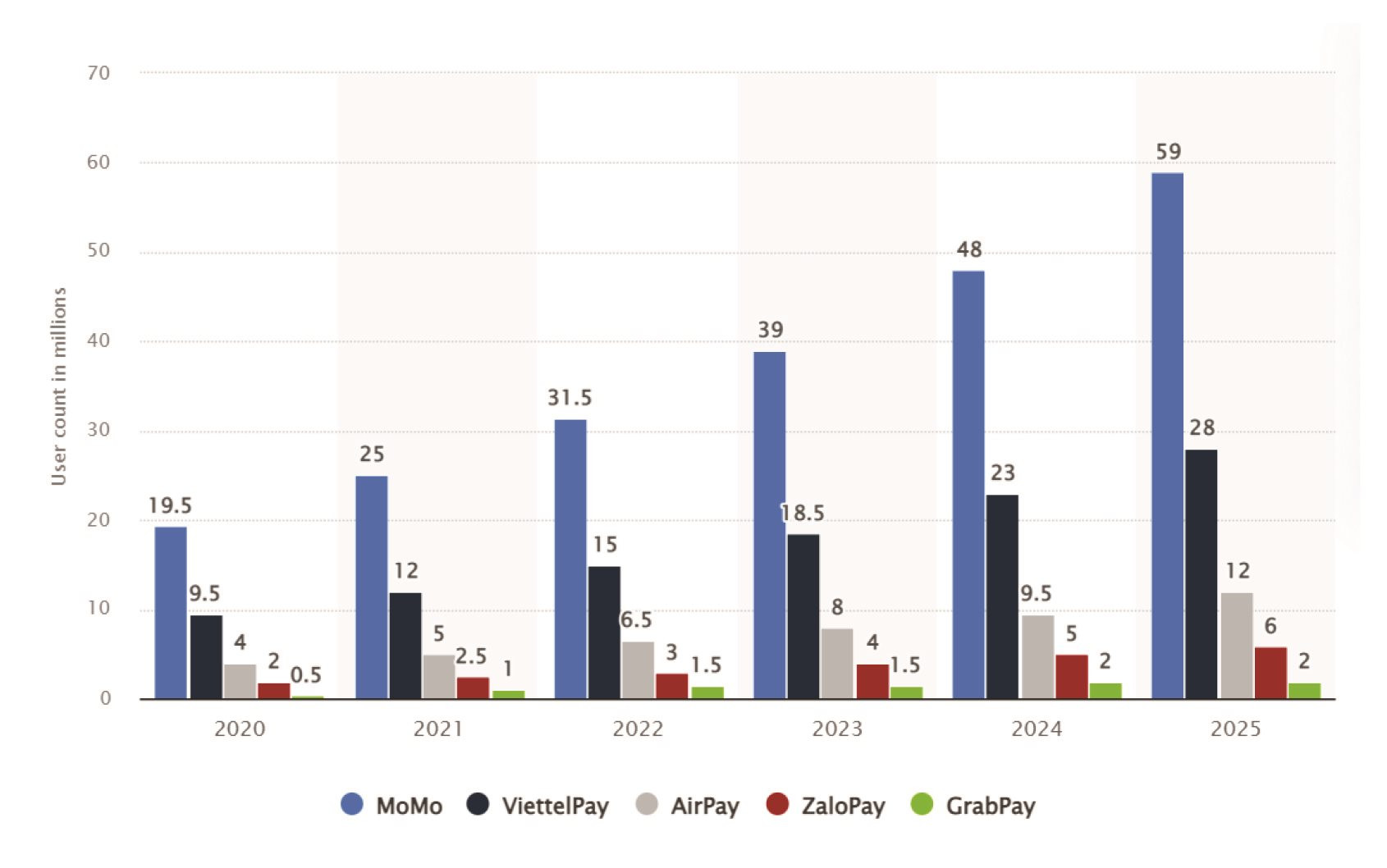

Hình 1: Số lượng người dùng một số ví điện tử tại Việt Nam năm 2020, dự báo từ năm 2021-2025 (đơn vị: triệu người)

Nguồn: Statista (2021)

Hiện nay, trên thị trường Việt Nam bên cạnh các ví điện tử xuất hiện từ sớm như MoMo, VNPAY, ShopeePay (trước đây là Airpay), ViettelPay, ZaloPay, Moca (GrabPay), thị trường ví điện tử đang ngày một sôi động hơn với sự góp mặt của nhiều ví điện tử do các tập đoàn lớn có hệ sinh thái đa dạng phát triển như: VinID (thuộc VinGroup), VNPT Pay (thuộc VNPT), SenPay (thuộc FPT), MobiFone Pay (thuộc MobiFone), eM (đã được Alibaba mua lại 1 phần cổ phần và đang tích hợp vào Lazada), SmartPay, G-Pay… Sức hút của ví điện tử cũng được thể hiện qua giá trị giao dịch thanh toán thông qua sản phẩm này tăng nhanh chóng. Chỉ tính riêng trong quý I/2020, có khoảng 225,6 triệu giao dịch được thực hiện thông qua ví điện tử với giá trị giao dịch 77,7 nghìn tỷ đồng (NHNN, 2021). Trong 10 tháng đầu năm 2021, giao dịch qua kênh QR Code tăng tương ứng 54,24% về số lượng và 120,64% về giá trị, so với cùng kỳ năm 2020 (Lê Anh Dũng, 2022).

Mặc dù số lượng ví điện tử tăng nhanh, nhưng thị trường ví điện tử Việt Nam có sự phân hóa mạnh khi nhiều nghiên cứu thị trường đều chỉ ra 5 ví điện tử phổ biến nhất là Momo, ViettelPay, Airpay, Zalopay và Moca đã chiếm lĩnh hơn 90% thị phần ví điện tử tại Việt Nam. Xu hướng chung hiện nay của các công ty cung ứng dịch vụ ví điện tử là liên kết với các ngân hàng để mở rộng quy mô khách hàng hoặc tìm đối tác liên kết trong một hệ sinh thái ứng dụng; các ví dụ điển hình cho xu hướng này là sự kết hợp giữa Airpay với Now và Foody, hay Moca với Grab,… Bên cạnh các công ty Fintech, một số ngân hàng cũng đã triển khai dịch vụ ví điện tử, điển hình như Ví Việt của LienVietPostBank, Sacombank Pay của Sacombank,...

Thanh toán không tiếp xúc

Vượt trội hơn thanh toán thẻ thông thường, thanh toán thẻ không tiếp xúc là một phương thức thanh toán nhanh chóng và an toàn hơn, do đó, ngày càng phổ biến hơn tại Việt Nam. Người dùng trở nên ưa thích phương thức thanh toán này, bởi để thực hiện giao dịch chỉ cần chạm thẻ hoặc điện thoại lên máy POS, thay vì phải đưa thẻ cho nhân viên quét qua máy đọc. Phương thức này giảm nguy cơ rò rỉ thông tin thẻ và được khuyên dùng trong giai đoạn dịch COVID-19 bùng phát do giúp hạn chế khả năng phát tán virus qua tiếp xúc. Khách hàng cũng có thể sử dụng điện thoại di động, nhập mã PIN, mật khẩu hoặc sinh trắc học để tăng cường bảo mật. Các NHTM đang trong quá trình chuyển đổi thẻ ngân hàng dạng thẻ từ sang thẻ gắn chip theo Thông tư số 22/2020/TT-NHNN, đây sẽ là tiền đề để thanh toán không chạm ngày càng có cơ hội phát triển hơn trong thời gian sắp tới.

Mobile Money

Cuối tháng 11/2021, Việt Nam đã cấp phép cho 3 doanh nghiệp viễn thông là VNPT, MobiFone và Viettel triển khai thí điểm dùng tài khoản viễn thông thanh toán cho các hàng hóa, dịch vụ có giá trị nhỏ (dịch vụ Mobile Money). Với gần 125 triệu thuê bao di động, khoảng 30% người trưởng thành chưa có tài khoản ngân hàng, cơ hội cho dịch vụ mobile money tại Việt Nam là rất lớn. Mobile Money sẽ cung cấp cho nhóm khách hàng không có tài khoản ngân hàng, người dân vùng nông thôn, vùng sâu, vùng xa, biên giới, hải đảo một kênh giao dịch, phương tiện thanh toán không dùng tiền mặt nhanh chóng và thuận tiện mọi lúc, mọi nơi với thiết bị di động, từ đó giúp người dân tiếp cận tài chính toàn diện, sử dụng các dịch vụ tài chính chính thức tại các ngân hàng và các tổ chức trung gian thanh toán. Tuy nhiên, do mới triển khai và do hạn chế của quy định pháp luật nên các sản phẩm Mobile Money phát triển chưa tương xứng với tiềm năng.

3.4. Người sử dụng dịch vụ thanh toán ứng dụng Fintech

Số lượng khách hàng sử dụng dịch vụ thanh toán ứng dụng Fintech ngày càng tăng trưởng mạnh mẽ, kèm theo đó là giá trị giao dịch cũng ngày càng lớn. Theo báo cáo của We are social & Hootsuite (2022), 40,1% và 68,5% người dùng Việt Nam từ 16 đến 64 tuổi sử dụng các ứng dụng mua sắm và các ứng dụng tài chính ngân hàng trên điện thoại thông minh hàng tháng. 33% người thuộc nhóm độ tuổi này sử dụng điện thoại thông minh để thực hiện các dịch vụ thanh toán di động.

Giá trị giao dịch thanh toán điện tử tăng nhanh chóng và bền vững trong thời gian vừa qua, chỉ có một sự suy giảm nhẹ vào năm 2020 do nền kinh tế bị ảnh hưởng tiêu cực do tác động của đại dịch COVID-19. Năm 2021, giá trị thanh toán điện tử trung bình của mỗi tài khoản sử dụng là 10.267,8 USD, tăng hơn 45% so với 7.071,8 USD năm 2017. Tổng giá trị thanh toán điện tử tại Việt Nam tính đến năm 2021 là 19,2 tỷ USD (Statista, 2022).

Ví điện tử là sản phẩm thanh toán ứng dụng Fintech phổ biến nhất tại Việt Nam, thu hút số lượng người dùng đông đảo. Chỉ tính riêng những ví điện tử lớn tại Việt Nam, năm 2020, số lượng người dùng MoMo là 19,5 triệu người, ví ViettelPay là 9,5 triệu người. Đến năm 2025, các con số được dự kiến tăng lên lần lượt là 59 triệu và 28 triệu người dùng (Statista, 2021). Số lượng người dùng của các ví khác cũng được dự đoán tăng lên nhanh chóng.

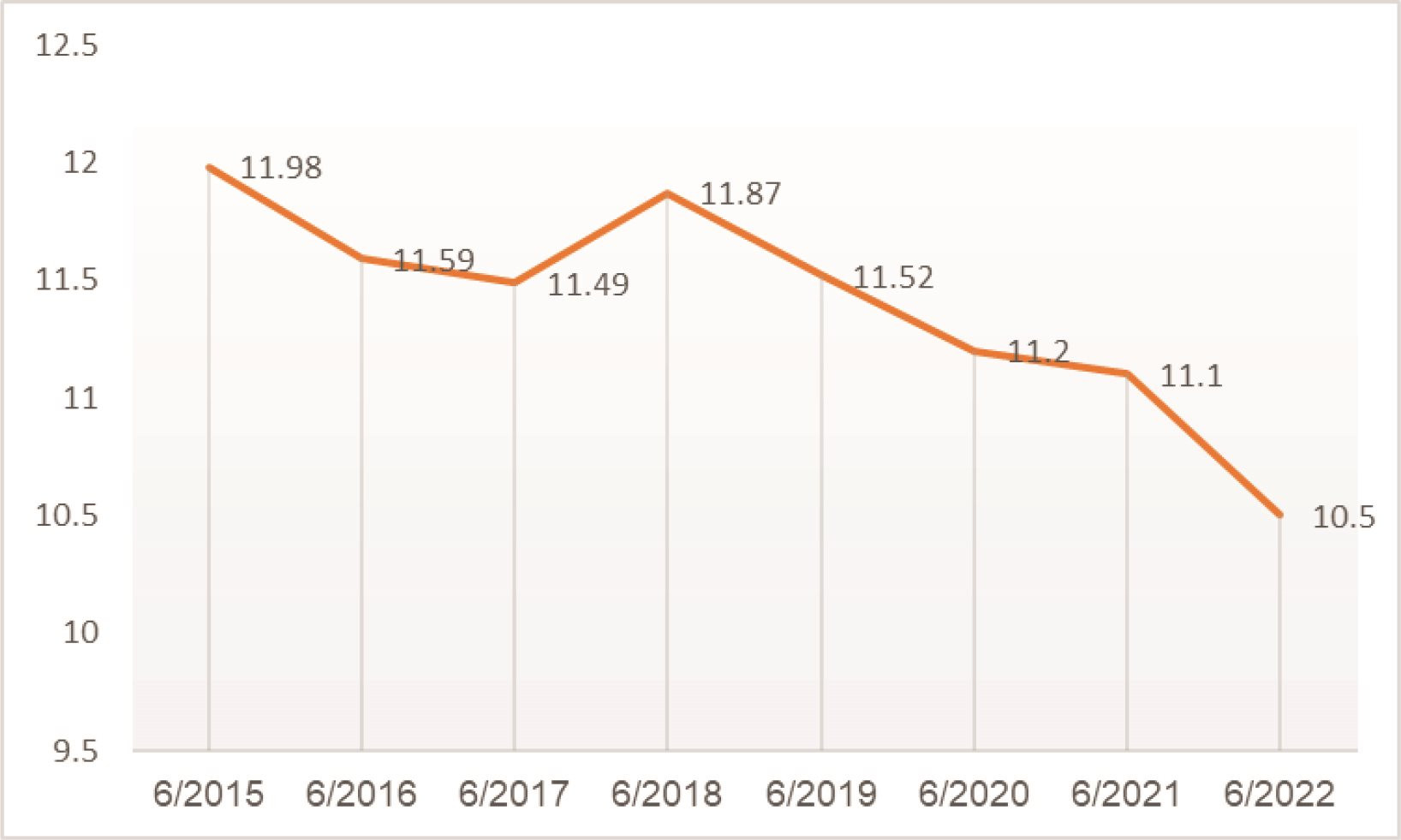

Biểu đồ 2: Tỷ lệ tiền mặt lưu thông trên tổng phương tiện thanh toán tại Việt Nam giai đoạn 2015 - 2022 (đơn vị: %)

Nguồn: NHNN (2022)

Số lượng khách hàng sử dụng dịch vụ thanh toán ứng dụng Fintech tại Việt Nam ngày càng tăng còn được thể hiện gián tiếp qua sự suy giảm lượng tiền mặt trong lưu thông. Tỷ lệ tiền mặt trong tổng phương tiện thanh toán tại Việt Nam đã giảm đáng kể từ gần 12% vào tháng 6/2015 xuống 10,5% vào tháng 6/2022. Tuy tỷ lệ này vẫn còn khá cao so với nhiều nước trên thế giới và chưa đạt được mục tiêu tỷ trọng tiền mặt trên tổng phương tiện thanh toán xuống dưới mức 10% vào cuối năm 2020 và xuống 8% vào cuối năm 2025 theo Chiến lược phát triển ngành Ngân hàng Việt Nam đến năm 2025, định hướng đến năm 2030, nhưng đây cũng là một dấu hiệu khả quan cho thấy người tiêu dùng Việt Nam đã từng bước chuyển đổi thói quen thanh toán.

Sự tăng trưởng nhanh chóng về số lượng người sử dụng các sản phẩm thanh toán ứng dụng Fintech không chỉ do Việt Nam có cơ cấu dân số trẻ, ưa chuộng các sản phẩm công nghệ mà còn do sự tác động từ đại dịch COVID-19. Theo một khảo sát được thực hiện bởi Visa (2020), đại dịch COVID-19 bùng phát đã làm thay đổi hành vi thanh toán của người tiêu dùng theo hướng sử dụng các dịch vụ thanh toán ứng dụng Fintech nhiều hơn. Cụ thể, 68% người tiêu dùng Việt Nam được khảo sát ưa chuộng thanh toán qua thẻ và qua các ứng dụng thanh toán trên điện thoại di động thay vì thanh toán bằng tiền mặt. Người tiêu dùng Việt Nam đã nhanh chóng áp dụng các phương thức thanh toán mới mà không cần tiếp xúc trực tiếp, 88% người tiêu dùng biết đến thanh toán không tiếp xúc di động và 45% hiện đang áp dụng phương thức này (Visa, 2021).

Tuy nhiên, vẫn tồn tại một bộ phận người tiêu dùng chưa sử dụng các sản phẩm thanh toán ứng dụng Fintech hoặc lựa chọn thanh toán bằng tiền mặt là phương thức thanh toán chủ yếu. Thực trạng này do nhận thức của nhiều người dân về những tiện ích của thanh toán ứng dụng Fintech còn hạn chế, đồng thời họ lại có tâm lý e ngại tiếp cận với công nghệ thanh toán mới, lo ngại về an ninh, an toàn. Mối e ngại xuất phát từ thực tế đó là tại Việt Nam đã xuất hiện các nhóm tội phạm sử dụng công nghệ cao để lấy cắp dữ liệu hay tiền từ các tài khoản cá nhân. Theo thống kê của công ty an ninh mạng Panda Security, tin tặc thường tấn công nhiều nhất vào lĩnh vực tài chính (chiếm 73% số lượng các cuộc tấn công mạng).

4. Một số giải pháp, khuyến nghị góp phần thúc đẩy ứng dụng Fintech trong thanh toán tại Việt Nam

Từ thực trạng của hoạt động ứng dụng Fintech trong thanh toán được đề cập ở trên, nhóm tác giả đề xuất một số giải pháp và khuyến nghị nhằm góp phần thúc đẩy việc ứng dụng công nghệ tài chính trong thanh toán tại Việt Nam như sau:

4.1. Một số giải pháp

Thứ nhất, các định chế tài chính cần tăng cường hợp tác với nhau trong việc cung cấp các sản phẩm thanh toán ứng dụng Fintech. Sự hợp tác không chỉ cần hình thành giữa các tổ chức cung ứng sản phẩm thanh toán với nhau mà còn là giữa các tổ chức cung ứng với các công ty công nghệ, các công ty cung cấp giải pháp bảo mật, các công ty cung ứng dịch vụ phục vụ các nhu cầu trong đời sống cũng như các nhà cung cấp thông tin và internet... Điều này không chỉ đảm bảo các bên có thể tận dụng lợi thế về công nghệ, nguồn vốn, nguồn nhân lực và đặc biệt là nguồn khách hàng của nhau mà còn giúp tạo điều kiện cho việc phát triển đồng đều giữa các tổ chức nhờ việc giảm thiểu được nhiều loại chi phí, từ đó tạo thuận lợi cho việc chuyển đổi toàn diện trong lĩnh vực thanh toán tại Việt Nam.

Thứ hai, các tổ chức cung ứng sản phẩm thanh toán ứng dụng Fintech cần tăng cường công tác quản lý an ninh mạng để có thể giành được sự tin tưởng của người dùng, bảo vệ các hoạt động của mình trước những cuộc tấn công từ tin tặc. Tự bản thân các tổ chức này phải cập nhật các tiêu chuẩn an toàn thông tin để tiếp cận dần với các chuẩn mực an toàn thông tin của thế giới, các biện pháp đảm bảo an ninh, an toàn cho hệ thống thanh toán.

Thứ ba, để tăng tính cạnh tranh cho sản phẩm, các nhà cung ứng sản phẩm thanh toán ứng dụng Fintech cần phải tiếp tục cập nhật, bổ sung các tính năng mới, nâng cao trải nghiệm của người dùng. Để thực hiện được điều này, các nhà cung ứng nên nghiên cứu và ứng dụng các công nghệ như Blockchain, điện toán đám mây,... để có thể nghiên cứu hành vi của người tiêu dùng, từ đó phát hiện ra những nhu cầu của người dùng để phát triển các tính năng, hoàn thiện sản phẩm. Đồng thời, đẩy mạnh các chương trình quảng bá, khuyến mãi đặc biệt là tại khu vực nông thôn, vùng sâu, vùng xa để tăng độ nhận diện của sản phẩm, khu vực nông thôn với tỷ lệ thanh toán bằng tiền mặt còn rất cao sẽ là thị trường tiềm năng để các tổ chức cung ứng mở rộng thị phần.

Về phía bản thân người tiêu dùng, nên cởi mở hơn trong việc chấp nhận sử dụng các sản phẩm thanh toán không dùng tiền mặt và tự trang bị cho mình những kiến thức nhất định về công nghệ và tài chính. Ứng dụng công nghệ là xu thế của tất cả các lĩnh vực trong nền kinh tế, bởi vậy việc có kiến thức và có kinh nghiệm sử dụng các sản phẩm công nghệ hiện đại sẽ giúp người dùng hội nhập với làn sóng phát triển của toàn cầu.

Cuối cùng, để giải quyết các hạn chế về nguồn nhân lực, các tổ chức cung ứng sản phẩm thanh toán ứng dụng công nghệ tài chính cần thường xuyên tổ chức các chương trình đào tạo, tập huấn để nâng cao trình độ công nghệ cho nhân viên. Đồng thời, hợp tác với các trường đại học trong và ngoài nước để có thể tìm kiếm được các ứng viên phù hợp với nhu cầu của mình.

4.2. Đề xuất, khuyến nghị

Thứ nhất, cần tạo khuôn khổ pháp lý cần thiết phát triển công nghệ số, đáp ứng kịp thời yêu cầu ứng dụng của các định chế tài chính nói chung, các ngân hàng nói riêng. Trong đó, quy định rõ các tiêu chuẩn sản phẩm thanh toán, nghĩa vụ của các chủ thể cung cấp sản phẩm thanh toán theo tiêu chuẩn và thông lệ quốc tế. Đồng thời, các quy định cần làm rõ sự khác biệt giữa các loại sản phẩm để các tổ chức cung ứng có thể dễ dàng hơn trong việc xây dựng và triển khai sản phẩm, khắc phục được những hạn chế như trong việc triển khai Mobile Money. Ngoài ra, cần ban hành hệ thống văn bản quy phạm pháp luật riêng về bảo vệ người tiêu dùng tài chính để làm tăng sự tin tưởng, an tâm cho người dùng để người dùng ngày càng có xu hướng lựa chọn các sản phẩm thanh toán ứng dụng công nghệ thay vì thanh toán bằng tiền mặt.

Thứ hai, cần tạo dựng cơ sở hạ tầng, nền tảng công nghệ chung và xây dựng, hình thành hệ sinh thái cần thiết cho công nghệ số phát triển, tạo sự kết nối, liên thông, chia sẻ thông tin, dữ liệu thuận lợi giữa các hệ thống công nghệ thông tin của toàn nền kinh tế nói chung, các tổ chức cung ứng sản phẩm thanh toán ứng dụng Fintech nói riêng.

Thứ ba, công tác truyền thông, tuyên truyền, phổ biến, nâng cao kiến thức tài chính trong xã hội về kinh tế số, tài chính số cần được quan tâm đẩy mạnh, giúp cho người dùng sử dụng đúng cách, biết tự bảo vệ bản thân trước những thủ đoạn lừa đảo, gian lận. Để làm được điều này, cần xây dựng một chương trình, chiến lược tổng thể, dài hạn về giáo dục và tăng cường hiểu biết tài chính. Đồng thời, đa dạng hóa hình thức và các kênh giáo dục tuyên truyền, phổ biến, đặc biệt là các hình thức và phương tiện kỹ thuật số để nâng cao hiểu biết cho người dùng, qua đó giúp họ tự tin sử dụng công nghệ, đưa ra được quyết định sử dụng sản phẩm thanh toán hiện đại một cách đúng đắn, phù hợp với nhu cầu và khả năng và tối đa hóa lợi ích.

Ngoài ra, cần chú trọng nâng cao chất lượng nguồn nhân lực công nghệ cao để nghiên cứu, áp dụng và triển khai các thành quả của CMCN 4.0 vào trong quá trình quản trị, vận hành và cung cấp dịch vụ của hệ thống thanh toán. Bộ Giáo dục và Đào tạo cần chú trọng, khuyến khích các trường đại học xây dựng chương trình giảng dạy các môn học liên quan đến công nghệ tài chính, phổ cập kiến thức tài chính bằng cách đan xen vào các chương trình học phổ thông, nâng cao hiểu biết về tài chính ngân hàng của người dân.

Tài liệu tham khảo:

- Lê Anh Dũng (2022). Thanh toán điện tử góp phần đẩy mạnh thanh toán không dùng tiền mặt.

- Neuman, J. 2015. What is fintech? The story of broken banks, innovation, and the future of finance.

Bình luận của bạn đã được gửi và sẽ hiển thị sau khi được duyệt bởi ban biên tập.

Ban biên tập giữ quyền biên tập nội dung bình luận để phù hợp với qui định nội dung của Báo.

.png "Ứng dụng ngân hàng đang chiếm ưu thế hơn các nền tảng Fintech tại Việt Nam")

.png "Hiệp hội Ngân hàng Việt Nam làm việc với Cơ quan thương mại và Đầu tư Úc")

.png "Chuyển đổi số không chỉ ở kênh giao dịch, mà còn cả trong quy trình nội bộ ngân hàng")

.png "Thúc đẩy công cuộc chuyển đổi số trong ngành tài chính - ngân hàng tại Việt Nam")

.jpg "TS. Nguyễn Quốc Hùng: Chuyển đổi số ngân hàng góp phần không nhỏ vào thành quả chuyển đổi số quốc gia")

.png "Sau DeepSeek, các nhà đầu tư Trung Quốc đua nhau ứng dụng AI vào giao dịch")

.png "Kết thúc tuần giao dịch bùng nổ, VN-Index vượt mốc 1.460 điểm")