.jpg "VPBank chính thức đăng ký áp dụng phương pháp IRB theo Thông tư 14/2025/TT-NHNN")

Gửi bình luận

Thứ Tư, 15/7/2026

Thứ Tư, 15/7/2026

(thitruongtaichinhtiente.vn) - Xuất phát từ thực tiễn, bài nghiên cứu giới thiệu việc sử dụng mô hình logistics trong ước lượng tham số PD, trên cơ sở đó đưa ra một số ý kiến phân tích và khuyến nghị nhằm tăng cường khả năng áp dụng các thông lệ quốc tế về quản trị rủi ro tín dụng tại các ngân hàng Việt Nam.

Ngày nhận bài: 22/5/2019 - Ngày biên tập: 23/5/2019 - Ngày duyệt đăng: 30/5/2019. Bài đăng trên Tạp chí Thị trường Tài chính Tiền tệ số 11 năm 2019.

Tóm tắt: Trong bối cảnh hệ thống ngân hàng đang nỗ lực chuẩn mực hóa chính sách quản trị rủi ro theo thông lệ quốc tế, tạo tiền đề hội nhập với nền tài chính quốc tế và khu vực, việc nghiên cứu chuyên sâu các mô hình, công cụ quản trị rủi ro hiện đại để áp dụng vào thực tiễn đang được nhiều NHTM Việt Nam quan tâm triển khai trong thời gian qua. Một khảo sát thực tế mà nhóm nghiên cứu thực hiện trong năm 2015 về lộ trình nghiên cứu xây dựng mô hình ước tính tổn thất tín dụng bao gồm tổn thất dự kiến (Expected Loss), tổn thất ngoài dự kiến (Unexpected Loss) và các tham số rủi ro như xác suất vỡ nợ (PD), dư nợ tại thời điểm vỡ nợ (EAD), tổn thất khi vỡ nợ (LGD) theo tiêu chuẩn Basel 2 cho thấy: hiện có 18% ngân hàng đã chủ động nghiên cứu xác định xác suất vỡ nợ PD của khách hàng vay vốn; có 7% ngân hàng đã thực hiện xác định tổn thất tín dụng dự kiến – EL; có 71% ngân hàng đang nghiên cứu xác định xác suất vỡ nợ PD của khách hàng vay vốn; có 81% ngân hàng đang nghiên cứu xác định tổn thất tín dụng dự kiến – EL; và có 5 ngân hàng chưa triển khai nghiên cứu PD và EL do năng lực tài chính còn hạn chế, chưa thể triển khai trong ngắn hạn.

Xuất phát từ thực tiễn trên, bài nghiên cứu giới thiệu việc sử dụng mô hình logistics trong ước lượng tham số PD, trên cơ sở đó đưa ra một số ý kiến phân tích và khuyến nghị nhằm tăng cường khả năng áp dụng các thông lệ quốc tế về quản trị rủi ro tín dụng tại các ngân hàng Việt Nam.

Từ khóa: mô hình logistic, quản trị rủi ro tín dụng, tổn thất

The usage of logistic model in credit risk management

Abstract: In the context the banking system is making great effort in standardization risk management policies in accordance with international practice as a platform for deep integration into regional and international finance, the study on modern model, tool of risk management for real application is paid lot attention by many Vietnamese commercial banks. A survey made by our researchers in 2015 on the development of roadmap for estimation of risk credit including expected loss (EL), unexpected loss (UL) and other risk parameters such as possibility of default (PD), exposure at default (EAD), loss given default (LGD) according to Basel II showed that at that time, 18% of banks proactively studied the PD of the customers; 7% implemented the EL identification; 71% was considering the application of EL; and 5% had not been studying PD and EL due to limit of financial capability.

From that status, the article recommend the usage of logistic model in estimation of PD parameter, from that to propose some analysis and recommendation for the enhancement of international practices application on credit risk management in Vietnamese banks.

Key words: logistic model, credit risk management, loss

1. Sơ lược về tham số PD và mô hình Logistic

PD là xác suất vỡ nợ hay xác suất không trả được nợ của khách hàng – tham số đầu tiên quan trọng khi nghiên cứu về rủi ro tín dụng theo tiêu chuẩn Basel.

Định nghĩa vỡ nợ theo Basel II

Một khoản vay cụ thể được coi là vỡ nợ khi một trong hai sự kiện hoặc cả hai sự kiện sau xảy ra:

- Ngân hàng cho rằng khách hàng vay có nhiều khả năng không thanh toán được đầy đủ nghĩa vụ tín dụng của mình cho ngân hàng, ngân hàng có thể xử lý tài sản bảo đảm (nếu có) mà không cần truy đòi khách hàng.

Cách xác định có thể dựa vào: (i) có dấu hiệu phá sản; (ii) Vốn lưu động ròng bị âm; (iii) Giá trị thị trường của doanh nghiệp < Nợ phải trả…

- Khách hàng có khoản vay lớn đã quá hạn trả nợ 90 ngày mà chưa thanh toán.

+ Các khoản thấu chi sẽ được coi là quá hạn khi khách hàng sử dụng vượt quá hạn mức cho phép hoặc khi khoản tiền hiện đang thấu chi lớn hơn mức giới hạn được cấp.

+ Đối với một số loại tài sản như khoản vay của các đơn vị công có thể sẽ do cơ quan giám sát xác định là vỡ nợ sau khi quá hạn 180 ngày thay vì 90 ngày.

Với định nghĩa về vỡ nợ của Basel II, toàn thế giới đã có thể áp dụng một định nghĩa thống nhất và mang tính khách quan hơn.

PD được xác định như thế nào?

Cách xác định gián tiếp

Vào đầu những năm 1970, các công ty xếp hạng quốc tế như S&P, Moddy’s bắt đầu đưa ra các xếp hạng đối với đối tượng đi vay là những đối tượng phát hành các công cụ nợ. Việc sử dụng những hạng bậc này trở nên phổ biến trong lĩnh vực ngân hàng vào đầu những năm 1990, mặc dù nhiều ngân hàng vẫn chưa có hệ thống xếp hạng nội bộ cho rất nhiều loại tài sản của mình.

Khi việc sử dụng các xếp hạng này ngày càng trở nên phổ biến, tham số rủi ro đầu tiên được ước lượng là PD. Bằng cách nhìn vào dữ liệu lịch sử của khách hàng và xác định tỷ lệ vỡ nợ bình quân của các hạng bậc khác nhau, ngân hàng có thể xác định tỷ lệ vỡ nợ của khách hàng ấy là bao nhiêu trong những năm sắp tới.

Cách xác định trực tiếp

Phương pháp tiếp cận định lượng đã được sử dụng để dự báo khả năng vỡ nợ của doanh nghiệp. Beaver (1967) ban đầu sử dụng phân tích đơn biến. Altman (1968), Altman và cộng sự (1977), Pompe và Bilderbe (2005) đã sử dụng phân tích đa biệt. Trong nhiều năm sau đó, phân tích đa biệt đã trở thành kỹ thuật thống kê phổ biến ứng dụng cho nhiều mô hình dự đoán khả năng vỡ nợ. Nó đã được sử dụng bởi nhiều tác giả (Tafler và Tisshaw, 1977; Altman và cộng sự, 1977; Micha, 1984).

Odlson (1980) lần đầu tiên ứng dụng hồi quy logistic có điều kiện vào nghiên cứu dự báo khả năng vỡ nợ. Khi nghiên cứu kiểm tra khả năng phá sản, nhiều học giả (Ohlson, 1980; Aziz và cộng sự, 1988) đã ủng hộ hồi quy logistic có điều kiện hơn phân tích đa biệt vì cả lý do lý thuyết lẫn thực nghiệm.

Mô hình hồi quy Logistic

Hồi quy Logistic là phương pháp phổ biến thường được sử dụng để đánh giá rủi ro tín dụng (qua tham số PD) và xây dựng mô hình xếp hạng tín dụng khi các biến_ yếu tố rủi ro đã được sắp xếp thành các thang điểm.

Hồi quy Logistic, như hầu hết các phương pháp xây dựng mô hình dự báo khác, được sử dụng để xây dựng một hàm các yếu tố rủi ro có khả năng dự đoán cao khả năng có thể xảy ra (Likelihood) hoặc xác suất (Probability) của một kết quả được lựa chọn nghiên cứu.

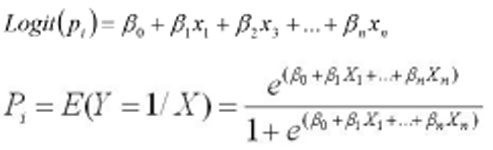

Mô hình hồi quy Logistic sẽ có dạng như sau: \ (*)

|

|

|

Trong đó:

- p: Xác suất vỡ nợ của khách hàng

- x: Yếu tố rủi ro

- β0: intercept: Hệ số chặn

- β1....βn: Thông số ước tính

Mô hình Logit chuyển đổi như sau:

log(Odds)=W0+Wi*Xi

Với:

- Odds=P/(1-P)

- P: Xác suất khách hàng có rủi ro vỡ nợ

- 1-P: Xác suất khách hàng không có rủi ro vỡ nợ

- Xi: Các biến vào mô hình

- Wi: Trọng số của các biến

Log (odd) hay log P/(1-P) còn được gọi là logit (p) và do đó mô hình mới có tên Logistic. Lí do hoán chuyển từ p thành logit(p) là vì p có giá trị trong khoảng 0,1 trong khi logit(p) có giá trị vô giới hạn, do đó thích hợp cho việc phân tích theo mô hình hồi quy tuyến tính.

2. Tổng quan các nghiên cứu trước đây

Các công trình chuyên đề trong lĩnh vực này là Beaver (1967) và Altman (1968), người đã phát triển đơn biến và mô hình đa biến để dự đoán thất bại kinh doanh sử dụng một tập hợp các chỉ tiêu tài chính. Beaver (1967) đã sử dụng thử nghiệm phân loại lưỡng phân để xác định tỷ lệ không thu hồi được nợ của chủ nợ tiềm năng có thể xảy ra. Ông sử dụng một mẫu phù hợp bao gồm 158 các công ty (79 thất bại và 79 không thất bại) và đề xuất 14 chỉ tiêu tài chính. Altman (1968) đã sử dụng kỹ thuật phân tích phân biệt đa dạng (MDA) để giải quyết mâu thuẫn với phân tích Beaver và để đánh giá một hồ sơ tài chính đầy đủ hơn về công ty. Ông đã sử dụng một mẫu phù hợp có 66 doanh nghiệp sản xuất (33 thất bại và 33 không thất bại) đã phải nộp đơn xin phá sản trong giai đoạn 1946-1965.

Altman thử nghiệm 22 biến được xây dựng từ các chỉ tiêu tài chính và cuối cùng chọn ra 05 biến dự báo tổng thể tốt nhất khả năng phá sản của doanh nghiệp. Các biến được phân thành 05 loại bao gồm cả thanh khoản, lợi nhuận, đòn bẩy tài chính , khả năng thanh toán và tỷ lệ hoạt động. Trong nhiều năm sau đó, phân tích Đa biệt số - MDA là kỹ thuật thống kê phổ biến áp dụng cho các mô hình dự báo vỡ nợ. Nó được sử dụng bởi nhiều tác giả như Deakin (1972), Edmister (1972), Blum (1974), Eisenbeis (1977), Taffler và Tisshaw (1977), Altman và các cộng sự (1977), Bilderbeek (1979), Micha (1984), Gombola và các cộng sự (1987), Lussier (1995), Altman và các cộng sự (1995).

Odlson (1980) là người tiên phong ứng dụng hồi quy logistics có điều kiện vào nghiên cứu dự báo khả năng vỡ nợ. Nghiên cứu kiểm tra khả năng phá sản (Odlson, 1980; Aziz và cộng sự, 1988) đã ủng hộ hồi quy logistic có điều kiện hơn phân tích đa biệt vì cả lý do lý thuyết và thực nghiệm. Mô hình hồi quy logistic có điều kiện yêu cầu ít hơn giả định thống kê và cung cấp nhiều hơn các thực nghiệm phân biệt (Zavgren, 1983). Hơn nữa, hệ số ước tính có thể giải thích tách biệt như là sự quan trọng và vai trò của mỗi biến độc lập trong việc giải thích ước tính PD. Những nhà nghiên cứu khác cũng sử dụng mô hình hồi quy logistic có điều kiện để kiểm tra các doanh nghiệp có khả năng vỡ nợ (Keasey và Watson, 1987; Ooghe và cộng sự, 1995; và Becchetti và Sierra, 2002).

Sau công trình của Ohlson (1980), hầu hết nghiên cứu của các tác giả khác đều sử dụng mô hình logit để dự đoán khả năng vỡ nợ. Mặc dù có sự khác biệt giữa lý thuyết MDA và phân tích logit nhưng các nghiên cứu cho thấy kết quả thực nghiệm khá giống nhau.

Tại Việt Nam, tác giả Hoàng Tùng (2011) là người đầu tiên giới thiệu mô hình logistic trong phân tích rủi ro tín dụng của các doanh nghiệp. Trong nghiên cứu của mình, tác giả cũng sử dụng dấu hiệu phá sản “Vốn lưu động ròng bị âm” theo định nghĩa vỡ nợ của Basel 2 để phân loại các doanh nghiệp.

3. Thiết kế nghiên cứu

Do không tiếp cận được nguồn số liệu về khách hàng của các NHTM nên tác giả đã sử dụng nguồn thông tin công khai là báo cáo tài chính của các doanh nghiệp đã niêm yết trên thị trường chứng khoán (TTCK) Việt Nam. Các số liệu được thu thập trong giai đoạn 2012-2016 để phân tích, chạy thử sau đó lựa chọn bộ số liệu được lấy tại thời điểm 31/12/2016 làm số liệu chính thức trong nghiên cứu. .

Chọn mẫu

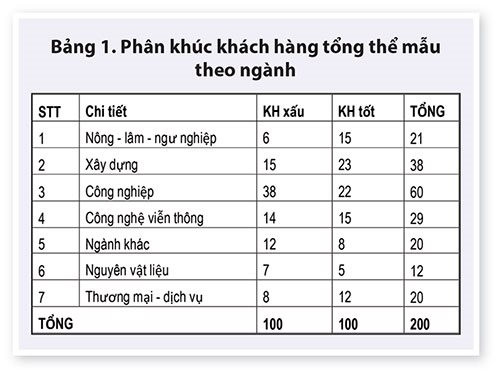

Mẫu nghiên cứu gồm 200 quan sát, được chia làm 2 nhóm gồm:

- Nhóm 1: các doanh nghiệp có rủi ro vỡ nợ (100 doanh nghiệp)

- Nhóm 2: các doanh nghiệp không có rủi ro vỡ nợ (100 doanh nghiệp)

Biến phụ thuộc Prob_Default được xây dựng với nguyên tắc: i) Có giá trị bằng 0 với các doanh nghiệp có rủi ro vỡ nợ; ii) Có giá trị bằng 1 với các doanh nghiệp không có rủi ro vỡ nợ. Tiêu chí để phân loại doanh nghiệp có rủi ro vỡ nợ là “Vốn lưu động ròng của doanh nghiệp < 0”

|

|

|

Chọn và xử lý biến

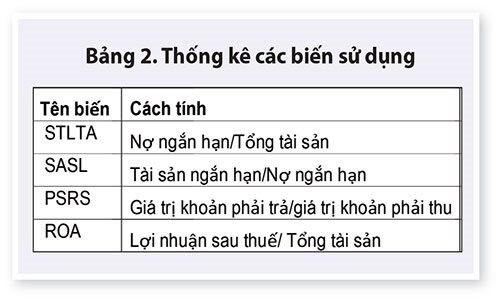

Dựa vào các lý thuyết về phân tích tài chính doanh nghiệp và tham khảo các nghiên cứu trước về rủi ro vỡ nợ, ban đầu tác giả lựa chọn 14 biến tài chính được lấy từ các báo cáo tài chính của các doanh nghiệp trong mẫu đã lựa chọn. Sau đó, bằng phương pháp loại trừ dần (sử dụng kiểm định Wald), tác giả đã chọn ra 4 biến phù hợp và có ý nghĩa nhất đại điện cho 4 nhóm nhân tố khác nhau: STLTA (nợ ngắn hạn/tổng tài sản); SASL (tài sản ngắn hạn/nợ ngắn hạn); ROA (lợi nhuận /tổng tài sản); PSRS (giá trị khoản phải trả/giá trị khoản phải thu).

|

|

|

Mô hình được đề xuất:

Log(odd) =Y= c + β1STLTA + β2SASL + β3PSRS + β4ROA+ ε

4. Kết quả nghiên cứu

Kết quả thực nghiệm trên mẫu như sau:

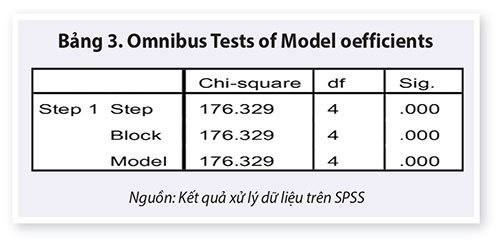

- Ta kiểm định giả thiết:

H0 : β1 = β2 = … = βk = 0.

H1 : β12 + β22 +…+ βk2 # 0

Kiểm định này xem xét khả năng giải thích biến phụ thuộc của tổ hợp biến độc lập.

|

|

|

Kết quả ở Bảng 3 cho thấy độ phù hợp tổng quát có mức ý nghĩa quan sát sig. = 0,000 nên ta bác bỏ H0. Nghĩa là tổ hợp liên hệ tuyến tính của toàn bộ các hệ số trong mô hình có ý nghĩa trong việc giải thích cho biến phụ thuộc.

Tiếp theo tác giả tiến hành kiểm định sự phù hợp bằng cách kiểm định giả thuyết:

H0: Mô hình được chỉ định hoàn toàn chính xác

H1: Mô hình được chỉ định không chính xác

|

|

|

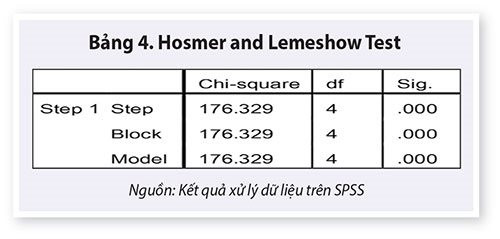

Kết quả ở Bảng 4 về kiểm định sự phù hợp Hosmer – Lemeshow có mức ý nghĩa quan sát sig. = 0.978 cho ta biết mô hình đưa ra phù hợp với số liệu.

|

|

|

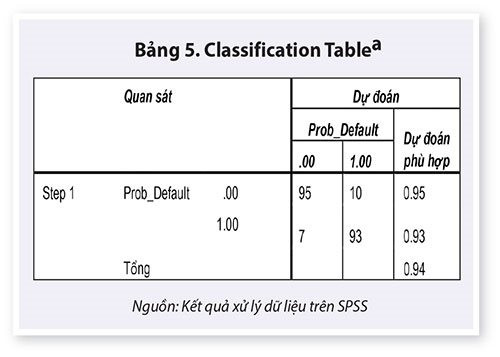

Mức độ chính xác cũng được thể hiện ở Bảng 5, bảng này cho thấy trong 100 trường hợp DN có rủi ro vỡ nợ (xem theo cột), mô hình đã dự đoán đúng 95 trường hợp (xem theo hàng), với tỷ lệ đúng là 95%. Còn với 100 DN không có rủi ro tín dụng, mô hình dự đoán sai 7 trường hợp, tỷ lệ đúng là 93%. Từ đó tính được tỷ lệ dự đoán đúng của toàn bộ mô hình là 94%.

|

|

|

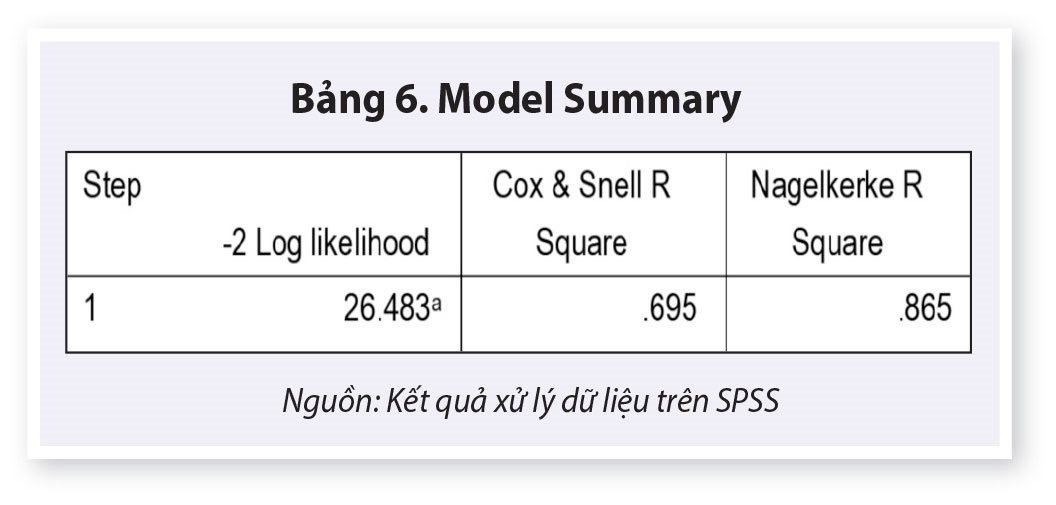

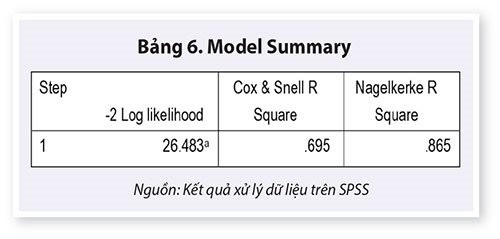

Chỉ số -2 Log likelihood của mô hình đạt 25,788. Đây là con số không cao, cho thấy mô hình được chỉ định chính xác và kết quả đáng tin cậy.

|

|

|

Bảng 7 cho thấy mức ý nghĩa sig. của các hệ số hồi quy đều nhỏ hơn 0.05, như vậy các hệ số hồi quy đều có ý nghĩa và mô hình có thể sử dụng để dự báo rủi ro. Từ các hệ số (B) ta có thể xác định mô hình hồi quy logistic như sau:

Log(odd) =Y= -3,073 -16,108 STLTA + 0,751SASL + 32,207PSRS + 11,054ROA+ ε

Thay ngược trở lại công thức đã xác định ở trên ta sẽ tính được xác suất vỡ nợ của các doanh nghiệp trong mẫu lựa chọn.

4. Kết luận và đề xuất

Trên đây tác giả đã mô phỏng việc sử dụng mô hình logistic trong đánh giá và dự báo rủi ro vỡ nợ của các khách hàng doanh nghiệp. Việc áp dụng mô hình này trong công tác quản trị rủi ro tín dụng tại các ngân hàng thương mại Việt Nam mang tính khả thi và chính xác cao. Có một mô hình có khả năng dự đoán tốt sẽ mang lại nhiều lợi ích cho ngân hàng trong việc quản trị rủi ro nói chung và quản trị rủi ro tín dụng nói riêng bởi nó cho phép giảm tổn thất mà không phải giảm nhiều số lượng khách hàng vay; Giảm khả năng lựa chọn đối nghịch khi sử dụng mô hình làm công cụ để đánh giá khách hàng vay vốn; Tăng lợi thế cạnh tranh trên thị trường.

Mô hình dự báo khả năng vỡ nợ của khách hàng doanh nghiệp xây dựng trên đây dựa trên những phương pháp thống kê khoa học, đã tiến hành kiểm định sự đúng đắn và phù hợp trong thực tế. Tuy nhiên, trong quá trình áp dụng và triển khai mô hình vào thực tế, phải thường xuyên có sự kiểm định để kịp thời có động thái hiệu chỉnh cho phù hợp. Vì vậy, một vài khuyến nghị tác giả đề xuất trong trường hợp các ngân hàng triển khai hệ thống đánh giá rủi ro tín dụng trên như sau:

- Xây dựng hệ thống lưu trữ thông tin khách hàng

- Xây dựng danh mục các yếu tố định tính thu thập thông tin khách hàng

- Thực hiện các phân tích ngành và quy mô

- Lưu trữ toàn hệ thống về thực trạng vay/cho vay/từ chối cho vay của toàn bộ khách hàng

- Định kỳ kiểm tra lại tính chính xác của mô hình bằng cách kiểm tra chỉ số GINI, thời gian 6 tháng/lần hoặc có thể thay đổi theo thực trạng về tỷ lệ nợ xấu cũng như tình hình kinh tế từng thời điểm.

Tài liệu tham khảo:

1. Hoàng Tùng, Mô hình định lượng phân tích rủi ro tín dụng doanh nghiệp, Tạp chí Khoa học và Đào tạo Ngân hàng, số 6/2011, tr 37- 41.

2. Altman, Edward I.; Gabriele Sabato, Effects of the new Basel Capital Accord on Bank Capital Requirements for SMEs, Journal of Financial Services Research, 2005, Vol. 28.

3. Altman, E.I.; Sabato, G. Modeling Credit Risk for SMEs: Evidence from US Market, ABACUS, 2007, Vol. 43 (3), 332-357.

4. Ang, J., Small Business Uniqueness and the Theory of Financial Management, The Journal of Small Business Finance, 1991, vol. 1, (1), pp. 1-13.

5. Beaver, W., Financial ratios as predictors of failure, empirical research in accounting: Selected studied, Journal of Accounting Research, 1966, 71–111.

6. Begley, J.; J. Ming; S. Watts, Bankruptcy Classification Errors in the 1980’s: An Empirical Analysis of Altman’s and Ohlson’s Models, Review of Accounting Studies, 1996, Vol. 1, pp. 267 – 284.

7. Berger, Allen N.; Gregory F. Udell, A More Complete Conceptual Framework about SME Finance, World Bank Conference an “SME: Overcoming Growth Constraints”, 2004, 14-15.

")