Gửi bình luận

Thứ Tư, 8/7/2026

Thứ Tư, 8/7/2026

(thitruongtaichinhtiente.vn) - Theo nhận định của Công ty Chứng khoán Vietcombank (VCBS), lãi suất huy động và lãi suất cho vay còn dư địa tăng trong năm 2023. Áp lực lớn nhiều hơn vào thời điểm 6 tháng đầu năm, sau đó đi ngang hoặc thậm chí hạ nhiệt vào nửa cuối năm.

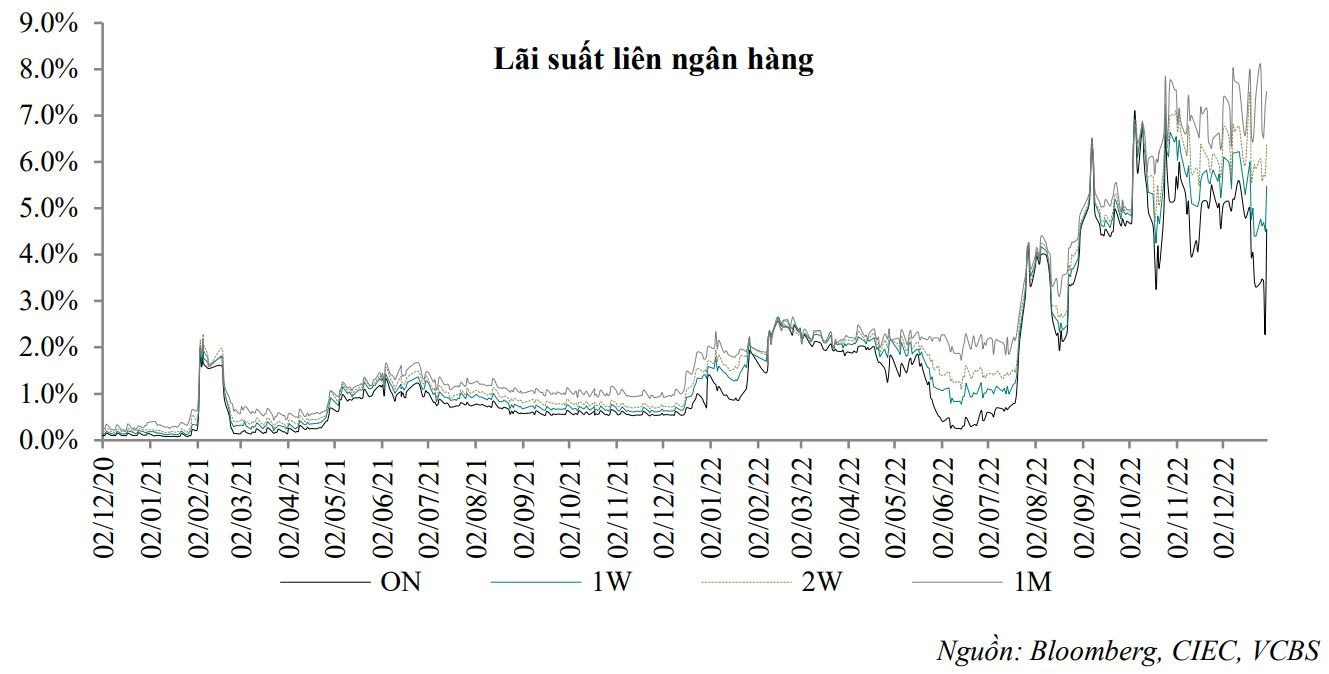

Năm 2022: Lãi suất liên ngân hàng duy trì mặt bằng cao

Mặt bằng lãi suất liên ngân hàng tăng cao kể từ tháng 7, 8/2022 do ảnh hưởng từ xu hướng tăng lãi suất của các ngân hàng trung ương (NHTW). Từ tháng 10/2022, sự kiện SCB xảy ra đã tác động mạnh đến thanh khoản và thị trường. Trong các tháng 11, 12/2022 thanh khoản ngắn hạn (quanh 1 tuần) được cải thiện nhờ luồng ngoại tệ tốt hơn kỳ vọng, tuy vậy các kỳ hạn dài hơn vẫn duy trì mặt bằng cao.

Chốt năm 2022, lãi suất các kỳ hạn qua đêm đến 3 tháng được ghi nhận lần lượt ở 4,567%; 5,233%; 5,667%; 6,267% và 6,733%. Lãi suất liên ngân hàng duy trì mặt bằng cao.

|

Trên thị trường mở (OMO). Trong bối cảnh, các sự kiện trong nước và quốc tế không thuận lợi khiến Ngân hàng Nhà nước buộc phải có nhiều can thiệp thông qua Nghiệp vụ thị trường mở. Theo đó, quý III/2022 đánh dấu sự xuất hiện hình thức đấu thầu cạnh tranh lãi suất trong bối cảnh Ngân hàng Dự trữ liên bang Mỹ (FED) tăng nhanh và mạnh lãi suất điều hành vượt mọi kỳ vọng thị trường.

Giai đoạn này Ngân hàng Nhà nước chưa chính thức tăng lãi suất điều hành nhưng lãi suất OMO liên tục duy trì trên 4% và đạt đỉnh vào ngày 4/10 ở mức 6,9%. Thời điểm này đánh dấu sự kiện SCB và gây ảnh hưởng nghiêm trọng đến thanh khoản và buộc Ngân hàng Nhà nước điều chỉnh lãi suất OMO về mức cố định 5%.

Trong các tháng cuối của quý IV/2022, thanh khoản đã có những tín hiệu cải thiện nhất định với sự hỗ trợ của dòng vốn tốt hơn kỳ vọng. Tuy nhiên, thanh khoản thị trường vẫn gặp những khó khăn nhất định buộc Ngân hàng Nhà nước phải áp dụng đồng thời 2 công cụ mua kỳ hạn và bán hẳn, đồng thời kéo dài kỳ hạn hoạt động mua kỳ hạn lên 91 ngày trong tháng 11/2022.

Lãi suất huy động và lãi suất cho vay còn dư địa tăng trong năm 2023 trước khi đi ngang hoặc hạ nhiệt

Dự báo cho năm 2023, các chuyên gia của VCBS cho rằng, mặt bằng lãi suất còn dư địa tăng trong nửa đầu năm, trước khi đi ngang hoặc hạ nhiệt.

Với lãi suất huy động, VCBS dự báo đạt đỉnh trong 6 tháng đầu năm với mức tăng 100 - 150 điểm cơ bản (1 - 1,5%). VCBS đưa ra 2 lý do giải thích cho dự báo này: Quá trình tăng lãi suất NHTW lớn trên thế giới tiếp diễn ít nhất cho tới tháng 6/2023; mặt khác, NHNN khẳng định ưu tiên cao nhất của là đảm bảo thanh khoản, giữ ổn định an toàn hệ thống. Tuy vậy, VCBS cho rằng, trong môi trường không thuận lợi, lãi suất còn dư địa tăng, ngân hàng thương mại cổ phần vừa và nhỏ sẽ buộc phải giữ mức lãi suất cao để đảm bảo nhu cầu huy động.

Với lãi suất cho vay, dư địa tăng với lãi suất cho vay tiếp diễn, tuy nhiên có độ trễ và mức tăng có thể thấp hơn lãi suất huy động khi được kiểm soát chặt chẽ từ nhà điều hành.

"Biến động lãi suất cho vay có độ trễ so với lãi suất huy động. Do đó, năm 2023 lãi suất cho vay được dự báo còn dư dịa tăng. Tuy nhiên, trong trường hợp lãi suất huy động tạo đỉnh trong nửa đầu 2023, lãi suất cho vay có thể ghi nhận mức tăng thấp hơn lãi suất huy động, tiếp tục có sự phân hóa mạnh giữa các ngành nghề, phân loại ưu tiên" chuyên gia của VCBS lý giải và cho biết thêm: "khả năng tiếp cận vốn của doanh nghiệp vẫn khó khăn hơn khi tỷ lệ hoàn vốn nội bộ đủ lớn để thực hiện dự án tăng lên. Đồng thời, rủi ro nợ xấu tăng lên cùng hạn mức tín dụng không quá dư thừa khiến các ngân hàng thương mại sẽ lựa chọn kỹ càng hơn với danh mục phê duyệt tín dụng".

Như vậy, áp lực tăng lên mặt bằng lãi suất vẫn còn. Xu hướng này cũng đã đang và sẽ được ghi nhận ở nhiều quốc gia khác trên thế giới. VCBS cho rằng, điểm tích cực là việc Ngân hàng Nhà nước đã đưa ra thông điệp điều hành về việc tiếp tục điều hành linh hoạt, phối hợp chặt chẽ với chính sách tài khóa và các chính sách khác nhằm góp phần kiểm soát lạm phát, ổn định kinh tế vĩ mô, bảo đảm các cân đối lớn của nền kinh tế, ổn định thị trường tiền tệ, ngoại hối.

"Trong điều kiện thuận lợi, lãi suất điều hành có thể không tăng thêm trong năm 2023. Mặt bằng lãi suất kỳ vọng đạt đỉnh trong nửa đầu 2023, sau đó đi ngang và hạ nhiệt nửa cuối năm 2023", VCBS lưu ý thêm

Với lãi suất liên ngân hàng, VCBS cho rằng, một trong những mục tiêu quan trọng của Ngân hàng Nhà nước trong điều hành chính sách tiền tệ là đảm bảo tính hấp dẫn trong việc nắm giữ VND, hạn chế dòng vốn chảy khỏi Việt Nam khi lãi suất huy động USD vẫn luôn được duy trì ổn định ở mức 0%.

Theo đó, đánh giá từ giả định mức lãi suất mục tiêu mà FED hướng đến có thể dao động quanh 5% trong năm 2023, VCBS cho rằng để đảm bảo các cân đối kinh tế vĩ mô, mặt bằng lãi suất liên ngân hàng nhiều khả năng tiếp tục cao hơn đáng kể so với năm ngoái, mặt bằng trung bình khả năng cao neo quanh 7% đối với các kỳ hạn 1 đến 3 tháng. Các thời điểm căng thẳng thanh khoản dự báo rơi nhiều hơn vào nửa đầu năm. Đối với các kỳ hạn ngắn có thể dao động ở mức thấp hơn trong điều kiện dòng vốn đầu tư có những diễn biến thuận lợi hơn so với kỳ vọng.

Với lợi suất trái phiếu, dự báo các nhân tố gây áp lực tăng lên lợi suất vẫn đang chiếm ưu thế. VCBS chỉ ra các áp lực khiến lợi suất TPCP tiếp đà tăng trong năm 2023 bao gồm: NHTW lớn trên thế giới tiếp tục tăng lãi suất; lãi suất liên ngân hàng cao tiếp tục tăng gây khó khăn về nguồn vốn với nhiều tổ chức tín dụng; thanh khoản tiếp tục suy giảm khi triển vọng diễn biến giá của các loại trái phiếu kém lạc quan.

|

Trên cơ sở đó, VCBS dự báo lãi suất trái phiếu 10 năm khả năng đạt đỉnh quanh ngưỡng 5,5% với khoảng thời gian đạt đỉnh trong 6 tháng đầu năm 2023. Nửa sau năm 2023, hoàn toàn có thể chứng kiến nhịp giảm của lợi suất trong điều kiện mặt bằng lãi suất ngừng tăng. Nhu cầu trái phiếu sẽ hạn chế khỏi nhóm dài hạn trên 15 năm do lo ngại lãi suất tiếp tục tăng. Cùng với đó, thị trường tài sản tiếp tục được định giá lại, đặc biệt là giá tài sản có tham chiếu lợi suất trái phiếu dài hạn. Điểm tích cực là nhu cầu đầu tư trái phiếu chỉnh phủ ở các mức lợi suất hấp dẫn hiện hữu.

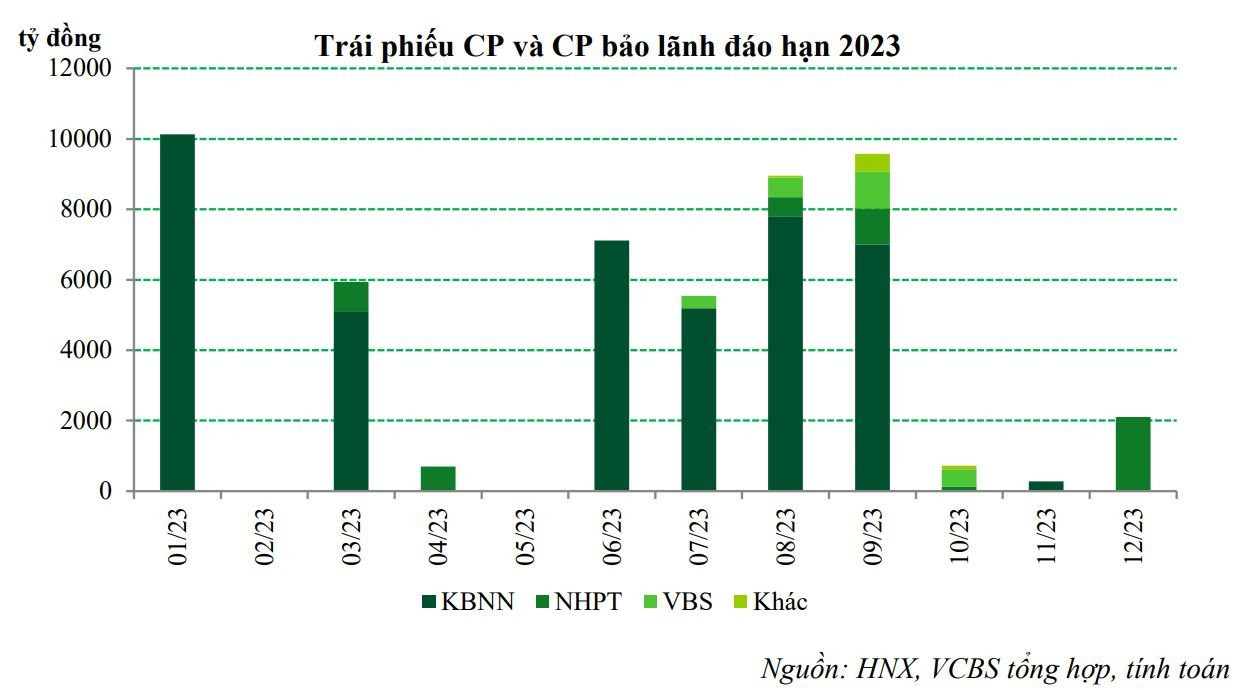

Lượng trái phiếu chính phủ đáo hạn ước tính tăng khoảng 8% so với năm 2022. Theo ước tính của VCBS, danh mục trái phiếu chính phủ hiện tại đang có kỳ hạn còn lại là 10,02 năm với mức lãi suất trung bình 4,03%. Tuy vậy trong bối cảnh lãi suất vẫn đang tăng, sẽ rất khó để duy trì được mặt bằng lãi suất và hạn còn lại thấp như năm 2022. Do đó, không loại trừ khả năng Kho bạc Nhà nước sẽ tiến hành phát hành những kỳ hạn ngắn hơn nhằm tối đa hóa lợi ích cho Ngân hàng Nhà nước trong từng thời kỳ.

.jpg "Lãnh đạo ngân hàng \"hiến kế\" hoàn thiện cơ chế hỗ trợ doanh nghiệp và bảo đảm an toàn hệ thống")