Gửi bình luận

Thứ Tư, 15/7/2026

Thứ Tư, 15/7/2026

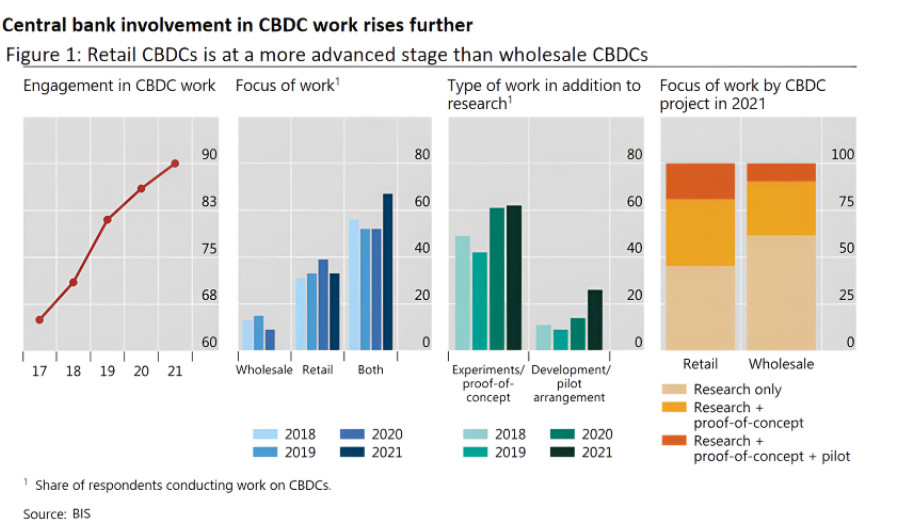

(thitruongtaichinhtiente.vn) - Theo một cuộc khảo sát do Ngân hàng Thanh toán Quốc tế (BIS) thực hiện, tỷ lệ các ngân hàng trung ương tích cực tham gia vào các dự án đồng tiền kỹ thuật số của ngân hàng trung ương (CBDC) dưới các hình thức khác nhau đã tăng lên 90%, trong đó nhiều ngân hàng thể hiện sự quan tâm lớn đối với các CBDC bán lẻ.

|

|

Số ngân hàng trung ương quan tâm đến đồng CBDC ngày càng tăng |

Toàn cầu hóa, tài chính kỹ thuật số và nhu cầu tiếp cận tài chính tốt hơn cũng như cải thiện kiểm soát đang thay đổi cách các ngân hàng trung ương thiết kế và phát hành tiền tệ. Trong sự phát triển này, kể từ giữa những năm 2010, các ngân hàng trung ương đã khám phá các khả năng sử dụng CBDC làm phương tiện hội tụ.

Nhiệm vụ chính của bất kỳ ngân hàng trung ương nào là thiết kế và phát hành đơn vị tiền tệ quốc gia để tạo điều kiện thuận lợi cho các hoạt động trao đổi, thương mại và giao dịch. Trong những năm qua, một số thiết kế khác nhau đã được thực hiện, ví dụ: liên minh tiền tệ và tiền tệ pháp định (fiat) được biết đến nhiều hơn, và một số thiết kế đã không được phép, ví dụ: tiền tệ đảm bảo bằng vàng. Theo BIS, hiện tại đã có 72 ngân hàng trung ương đang thiết kế CBDC để giải quyết một số nhu cầu quan trọng.

Theo BIS, CBDC sẽ là một loại tiền giấy kỹ thuật số có thể được sử dụng bởi các cá nhân để thanh toán hàng hóa và giao dịch ngang hàng, tức là CBDC bán lẻ. CBDC cũng có thể được sử dụng giữa các tổ chức tài chính để giải quyết các giao dịch, được gọi là CBDC bán buôn.

Ở cấp độ người dùng, phần lớn các ngân hàng trung ương tập trung vào khu vực bán lẻ CBDC với mục tiêu cải thiện khả năng tiếp cận các dịch vụ tài chính. Hiện tại, trong không gian bán lẻ, người dùng có khả năng sử dụng thiết bị di động của mình và bằng các dịch vụ xác thực danh tính được nhúng, thực hiện thanh toán theo thời gian thực thông qua nhiều nhà cung cấp dịch vụ địa phương và toàn cầu, mà chủ yếu là trong khu vực tư nhân. Tuy nhiên, những thiết lập như vậy có xu hướng loại trừ những khách hàng gặp khó khăn trong tiếp cận các dịch vụ tài chính, và ở các nền kinh tế đang phát triển, đây còn hơn là một vấn đề, do đó cho thấy tầm quan trọng của tài chính toàn diện.

Ở cấp độ hệ thống, phần lớn các ngân hàng trung ương đang triển khai công việc này thông qua các dự án có khả năng tương tác mở để đạt được mục tiêu hiệu quả thanh toán cao hơn. Khả năng tương tác có thể đạt được theo hai cách, trước tiên là sự tồn tại của cả ngân hàng thương mại và ngân hàng trung ương trong môi trường tiền tệ kỹ thuật số, tức là thiết kế hai lớp và thứ hai, thông qua giao diện hệ thống thanh toán hiệu quả.

Ở cấp độ chính sách, việc kiểm soát tiền tệ có thể thực hiện được thông qua giám sát giao dịch - là các tính năng mà các ngân hàng trung ương đã thực hiện thông qua các quy định khác nhau được thực hiện bởi các tổ chức tài chính, bao gồm cả các ngân hàng thương mại. Theo khảo sát mới nhất của BIS về phát triển CBDC, hơn 70% ngân hàng trung ương thích loại hai lớp vì nó tạo cơ hội để nhúng một số quy trình vào cơ chế của ngân hàng trung gian hiện tại. Các quy trình này bao gồm việc xác thực khách hàng (KYC), quy trình chống rửa tiền / chống tài trợ cho khủng bố (AML / CFT)) và xử lý các khoản thanh toán bán lẻ.

Ở cấp độ thị trường, sự phát triển của các phương thức thanh toán kỹ thuật số, tiền mã hóa, ví dụ như bitcoin và tiền ổn định (stablecoin), được các ngân hàng trung ương coi là rủi ro. Theo báo cáo của BIS, khoảng 70% ngân hàng trung ương duy trì lập trường của họ phản đối các sáng kiến thị trường tư nhân như vậy bởi cho rằng các phương thức thanh toán như vậy hạn chế tính minh bạch và gây ra xung đột về thẩm quyền.

Khoảng một phần ba ngân hàng trung ương trên khắp thế giới nghĩ rằng có các cơ hội với CBDC. CBDC có thể hỗ trợ việc hoàn thành nhiệm vụ chính của các ngân hàng trung ương là thiết kế và phát hành tiền tệ.

Với sự phát triển của các phương thức thanh toán hiệu quả, thị trường có thể mong đợi sử dụng CBDC trong nhiều trường hợp hơn. Cho đến nay, một số ngân hàng trung ương đã triển khai cả không gian bán lẻ hoặc cả không gian bán lẻ và không gian bán buôn.

Các ngân hàng trung ương dường như tuân theo một cách tiếp cận chung để khám phá, thiết kế và phát hành CBDC, và các cân nhắc nêu trên, bao gồm tài chính toàn diện, hiệu quả thanh toán, tuy nhiên về sáng kiến thị trường tư nhân, sẽ có sự hơi khác nhau về quan điểm giữa các quốc gia.

(Nguồn: The Asian Banker)

trong khu vực ASEAN+3")