Gửi bình luận

Thứ Ba, 14/7/2026

Thứ Ba, 14/7/2026

Tại khu vực châu Á - Thái Bình Dương (APAC), điện thoại thông minh không chỉ dùng để gọi điện và nhắn tin, mà còn đang trở thành bộ mặt mới của tiền tệ. Tại khu vực nơi mà tiền mặt đã từng là "vua", thì sự "ngự trị" của ví kỹ thuật số đang dần thay thế, định hình lại cách người dân thanh toán và cách họ nghĩ về tiền.

Theo Thredd - đơn vị chuyên cung cấp giải pháp thanh toán có trụ sở tại London (Anh), một cuộc cách mạng tài chính đang âm thầm biến đổi khu vực APAC, từ những con phố đông đúc ở Thượng Hải đến những khu chợ sầm uất ở Mumbai.

Đây không chỉ đơn thuần là câu chuyện về việc áp dụng công nghệ, mà còn là câu chuyện về sự thay đổi văn hóa. Chính phủ và những nhà đổi mới đồng hành làm việc, và hàng triệu người bỏ qua phương phức ngân hàng truyền thông để nắm bắt phương pháp tiếp cận tài chính trên thiết bị di động.

Khi ví kỹ thuật số phát triển từ công cụ thanh toán đơn giản thành hệ sinh thái tài chính toàn diện, điều này "đang viết nên một chương mới trong câu chuyện về tiền tệ" – một chương mang đậm nét đặc trưng châu Á nhưng mang ý nghĩa toàn cầu.

Hiện tượng ví điện tử tại APAC

Báo cáo mới đây của Thredd chỉ ra rằng, sự phát triển nhanh chóng của ví kỹ thuật số tại APAC không phải là ngẫu nhiên. Đây là kết quả của sự hội tụ mang tính độc nhất của các yếu tố đã tạo nên "cơn bão" hoàn hảo cho sự đổi mới của công nghệ tài chính.

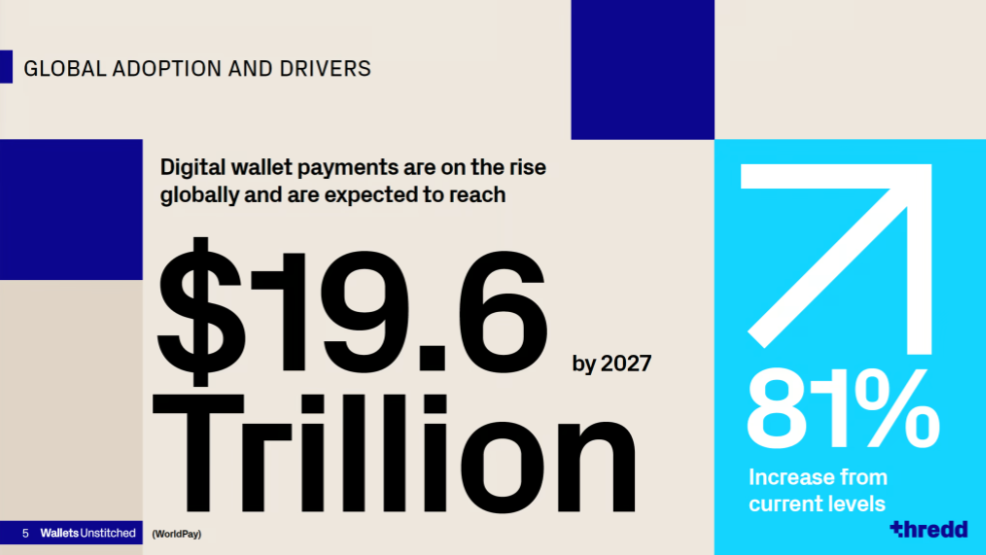

Dự báo thanh toán bằng ví kỹ thuật số toàn cầu sẽ đạt 19,6 nghìn tỷ USD vào năm 2027, tăng 81% so với mức hiện tại và APAC đang dẫn đầu trong lĩnh vực này, với tỷ lệ áp dụng cao nhất trên toàn cầu, cùng mức sử dụng tăng vọt từ 70 - 80% ở nhiều quốc gia.

Cốt lõi của hiện tượng này là sự tích hợp liền mạch các chức năng thanh toán vào các ứng dụng nhắn tin phổ biến nhất trong khu vực.

WeChat Pay tại Trung Quốc là ví dụ điển hình cho xu hướng này, biến một ứng dụng trò chuyện đơn giản thành một hệ sinh thái tài chính toàn diện. Sự kết hợp khéo léo này đã biến thanh toán số thành một phần quan trọng của cuộc sống hàng ngày đối với hàng triệu người, thúc đẩy tỷ lệ sử dụng ví kỹ thuật số lên mức cao chưa từng có.

Những thách thức mang tính lịch sử của khu vực trong vấn đề tiếp cận với sản phẩm, dịch vụ ngân hàng truyền thống đã thúc đẩy sự đổi mới. Ví kỹ thuật số ở APAC đã nổi lên như một giải pháp quan trọng cung cấp các dịch vụ, tiện ích cho những người trước đây không có cơ hội tiêp cận với hệ thống ngân hàng chính thống.

Cách tiếp cận ưu tiên sử dụng thiết bị di động đối với vấn đề quản lý tiền đã thu hẹp khoảng cách và bỏ qua cơ sở hạ tầng tài chính truyền thống, tạo ra mô hình tương tác tài chính mới.

Các sáng kiến của chính phủ trên toàn khu vực đã đóng vai trò then chốt trong quá trình chuyển đổi này. Ứng dụng Bharat Interface for Money (BHIM) của Ấn Độ là minh chứng cho cam kết này, thúc đẩy việc áp dụng thanh toán số trong đất nước đông dân này.

Những sáng kiến như vậy đã mang lại uy tín cho các nền tảng thanh toán số và đẩy nhanh tốc độ áp dụng, tạo ra một vòng tuần hoàn hiệu quả về đổi mới và chấp nhận ứng dụng.

Cơ sở hạ tầng công nghệ mạnh mẽ của khu vực và tỷ lệ sử dụng điện thoại thông minh cao cũng là nền tảng cho tất cả những điều đó. Nền tảng kỹ thuật số này đã tạo ra mảnh đất màu mỡ cho các nhà cung cấp ví thực hiện hoạt động đổi mới và mở rộng, cho phép giao dịch liền mạch ngay cả ở những vùng xa xôi.

Thiết kế chương trình thẻ trên ví điện tử

.png)

Việc ra mắt ví kỹ thuật số là chưa đủ đối với các doanh nghiệp đang để mắt tới thị trường châu Á - Thái Bình Dương "béo bở".

Để thành công trong bối cảnh năng động này, đòi hỏi sự hiểu biết sâu sắc về sở thích của người dân địa phương và cam kết tạo ra những trải nghiệm có thể tạo được ấn tượng với người dùng ở mức độ sâu hơn.

Chìa khóa nằm ở việc hiểu bản chất đa dạng của các kênh thanh toán trong thời đại kỹ thuật số. Mỗi kênh đều đại diện cho những cơ hội và thách thức riêng, từ ví di động hỗ trợ thanh toán không tiếp xúc đến các giao dịch thanh toán trực tuyến có sử dụng hình thức lưu giữ thông tin thẻ (card-on- file transaction) .

Tính kinh tế của chương trình, bao gồm: tỷ giá hối đoái, trách nhiệm của bên phát hành, từ chối giao dịch, tổn thất do gian lận và phí xử lý, tất cả đều bị ảnh hưởng bởi cách khách hàng sử dụng thẻ của mình.

Các chương trình thành công nhất sẽ tích hợp liền mạch các kênh này, mang đến cho người dùng trải nghiệm liền mạch bất kể họ thanh toán bằng cách nào.

Chấp nhận mã hóa

.png)

Báo cáo cho biết, điểm cốt lõi của trải nghiệm liền mạch này chính là mã hóa - công nghệ đã cách mạng hóa khả năng bảo mật và chức năng của ví kỹ thuật số.

Mã hóa dữ liệu thẻ bằng các mã thông báo (token) sẽ giúp tăng cường bảo mật và cho phép các tính năng như thanh toán không tiếp xúc và trải nghiệm thanh toán sử dụng thông tin thẻ đã lưu trữ một cách liền mạch.

Các giao dịch sử dụng thông tin thẻ đã lưu trữ sẵn đang ngày càng trở nên phổ biến và việc mã hóa dữ liệu là rất quan trọng để đáp ứng tiêu chuẩn an ninh thông tin bắt buộc (PCI/DSS) và ngăn ngừa rủi ro của việc lưu trữ dữ liệu thẻ vốn nhạy cảm.

Các doanh nghiệp có tư duy tiến bộ hiện đã khám phá cách mã hóa có thể cho phép mọi thứ, từ cung cấp biên lai kỹ thuật số tức thời đến chấp nhận nhiều đơn vị bán hàng, mở rộng ranh giới về những điều thanh toán số có thể thực hiện.

Quá trình tích hợp vẫn đóng vai trò quan trọng trong hành trình của người dùng, tạo nên hoặc lập những kỷ lục về tỷ lệ áp dụng. Các nhà cung cấp ví thành công nhất đã nắm vững "nghệ thuật thiết lập không tiếp xúc", tạo cú hích cho việc chuẩn bị cung cấp tất cả các dịch vụ trong một ứng dụng để tích hợp liền mạch.

Đối với việc cung cấp thẻ thông thường, việc triển khai các quy trình tăng cường xác thực mạnh là rất quan trọng. Đây là sự cân bằng tương đối mỏng giữa bảo mật và tiện lợi, nhưng lại cần thiết để có thể tiếp cận đúng thị trường APAC - nơi mà người dân coi trọng tính bảo mật.

Nuôi dưỡng thành công lâu dài

Theo Thredd, ra mắt ví kỹ thuật số chỉ là bước khởi đầu của hành trình. Trong thế giới công nghệ tài chính phát triển nhanh chóng, việc duy trì sự phù hợp có nghĩa là liên tục phát triển và thích ứng với nhu cầu thay đổi của người dùng và những tiến bộ công nghệ.

Điều này đòi hỏi một tầm nhìn dài hạn, dự đoán được những thách thức và cơ hội trong tương lai.

Các đơn vị cung cấp ví thành công đã xây dựng tính linh hoạt vào hệ thống của mình ngay từ đầu. Họ đã chuẩn bị sẵn sàng cho quy trình thay thế thẻ liền mạch trong ví, các phương pháp dễ dàng để tải thẻ vào thiết bị mới và cập nhật thường xuyên để kết hợp các tính năng mới, giúp nâng cao trải nghiệm của khách hàng hoặc bảo mật thông tin.

Cách tiếp cận mang tính hướng tới tương lai này tạo nên sự khác biệt giữa những đơn vị tiên phong và những đơn vị theo sau trong lĩnh vực ví kỹ thuật số.

Để giải quyết sự phức tạp của bối cảnh ví kỹ thuật số, đặc biệt là ở khu vực APAC, không chỉ đòi hỏi chuyên môn về công nghệ, mà còn yêu cầu sự hiểu biết sâu sắc về thị trường địa phương và mối quan hệ chặt chẽ với các bên tham gia hệ sinh thái chính.

Khu vực APAC đang sẵn sàng dẫn đầu về đổi mới ví kỹ thuật số nhờ vào trình độ công nghệ ở mức phức tạp cao và tiềm năng thị trường chưa được khai thác. Thành công ở đây đòi hỏi cần hiểu về sắc thái địa phương, thiết kế lấy khách hàng làm trung tâm và sự nhanh nhậy trong việc thích ứng với những thay đổi của thị trường.

.png "Xu hướng thanh toán kỹ thuật số đang gia tăng ở châu Á")