Gửi bình luận

Thứ Ba, 14/7/2026

Thứ Ba, 14/7/2026

(thitruongtaichinhtiente.vn) - Tại báo cáo cập nhật công bố vào ngày 10/4/2022, Ngân hàng Thế giới (WB) đã điều chỉnh giảm sâu dự báo kinh tế các nước đang phát triển châu Âu và Trung Á (ECA) do tác động của cuộc xung đột quân sự Nga - Ukraina. Theo kịch bản tăng trưởng thấp, GDP năm 2022 tại khu vực này sẽ giảm 3%, GDP tại ECA giảm gần 9% - sâu hơn 5% so với dự báo cơ bản và thấp hơn 12% so với dự báo đưa ra trước xung đột.

Căng thẳng Nga – Ukraina đã gây thiệt hại trực tiếp về người và vật chất tại 2 quốc gia này, đồng thời ảnh hưởng tiêu cực đến người nghèo và an ninh lương thực trong khu vực. Đây là cú sốc trầm trọng thứ hai diễn ra trong vòng hai năm qua, kinh tế ECA có thể thu hẹp tới 4,1% trong năm nay - trên 7% so với những dự báo đưa ra trước đó, và gấp hai lần so với đợt suy thoái vào năm 2020 bắt nguồn từ những thiệt hại do COVID-19 gây ra. Tác động bao trùm của xung đột này thể hiện thông qua các kênh thương mại, tài chính và di tản. Cùng với CHLB Nga và Ukraina, 4 quốc gia khác bị ảnh hưởng nghiêm trọng, bao gồm: Belarus, Kyrgyzstan, Moldova, và Tajikistan.

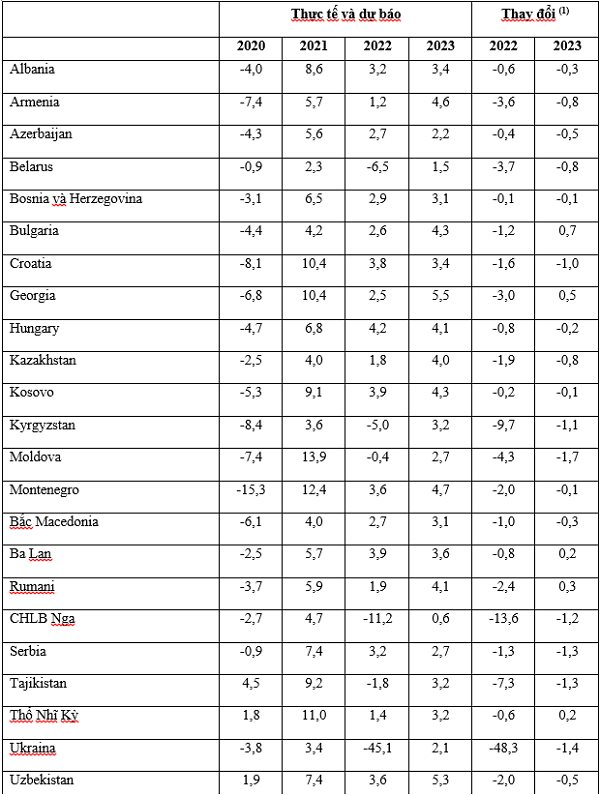

Tăng trưởng kinh tế tại ECA (GDP thực tế theo giá thị trường)

|

|

Nguồn: WB tháng 4/2022 (1): Thay đổi so với dự báo tháng 01/2022 |

Kinh tế các quốc gia láng giềng ECA cũng tổn thất nặng nề, do có mối quan hệ chặt chẽ về thương mại, tài chính và di trú với Nga và Ukraina. CHLB Nga là quốc gia xuất khẩu hàng đầu về năng lượng và kim loại công nghiệp, trong khi CHLB Nga và Ukraina cung cấp tổng cộng trên 25% khối lượng bột mì xuất khẩu toàn cầu. Châu Âu phụ thuộc đáng kể vào năng lượng của Nga, với 47% khí tự nhiên và 25% dầu thô nhập khẩu từ Nga. Đáng chú ý, Armenia, Georgia, Kazakhstan và Thổ Nhĩ Kỳ nhập khẩu trên 75% bột mì từ Nga và Ukraina. Tương tự, nhiều quốc gia Trung Đông và châu Phi lệ thuộc vào nhập khẩu bột mì và nhiều mặt hàng khác từ Nga và Ukraina, qua đó đảm bảo an ninh lương thực quốc gia.

Tình trạng thiếu hụt nguồn cung, cộng với mức giá năng lượng và thực phẩm tăng cao sẽ dẫn đến lạm phát, ảnh hưởng tiêu cực đến các nước trong khu vực cũng như toàn thế giới. Mặc dù Nga và Ukraina chỉ đóng góp chưa đầy 3% giá trị xuất khẩu toàn cầu, chiến tranh và các biện pháp trừng phạt đang cản trở khả năng kết nối các tuyến thương mại, làm tăng thời gian vận chuyển và chi phí bảo hiểm hàng hóa, trầm trọng thêm những căng thẳng về các chuỗi cung ứng toàn cầu.

Xung đột quân sự và các đòn trừng phạt tài chính đã cản trở hệ thống tài chính của Nga và hạn chế khả năng của quốc gia này trong việc đáp ứng các nghĩa vụ tài chính, tác động tiêu cực đến các hệ thống tài chính trong khu vực và thế giới. Xung đột kéo dài sẽ tiếp tục xói mòn niềm tin của các nhà đầu tư, dẫn đến làn sóng đào thoát dòng vốn và mất giá bản tệ trong khu vực. Những quốc gia có thâm hụt tài khoản vãng lai ở mức cao hay nợ ngoại tệ, hoặc nợ ngắn hạn và nợ vay từ người không cư trú sẽ gặp rủi ro nhiều nhất.

Tác động của cuộc xung đột này đến triển vọng kinh tế khu vực gắn liền với những diễn biến trong thời gian tới. Nếu cuộc xung đột kết thúc trong những tháng tới đây, tổn thất có thể được kiềm chế và kinh tế bắt đầu phục hồi. Nếu cuộc xung đột kéo dài, thiệt hại về người và kinh tế sẽ tăng cao, tăng thêm bất ổn chính trị, phá vỡ các mối liên kết khu vực, hoạt động thương mại và đầu tư.

Do tiến trình phục hồi kinh tế tại Ukraina chậm chạp và các biện pháp trừng phạt đối với Nga, kinh tế EAC năm 2022 và 2023 được dự báo thấp hơn khoảng 6,5% so với trước chiến tranh, và GDP năm 2023 có thể chỉ tăng 2,5%. Trong vài năm tới đây, tốc độ tăng thu nhập bình quân đầu người không đủ mạnh để theo kịp các nước phát triển. Tại các nước ECA, xung đột vũ trang và các biện pháp trừng phạt có thể đảo ngược tiến trình phục hồi kinh tế.

Căng thẳng địa chính trị và bất ổn chính sách sẽ tiếp tục tăng cao trong khu vực. Trong ngắn hạn, giá cả hàng hóa tăng nhẹ từ mức cao hiện nay, môi trường toàn cầu không thuận lợi do điều kiện tài chính thắt chặt, nhu cầu bên ngoài yếu ớt, các chuỗi cung ứng bị tắc nghẽn. Triển vọng kinh tế khu vực rất mong manh, do chiến tranh và tác động của nó đến các nước ECA và khu vực đồng euro - đối tác kinh tế chặt chẽ với ECA. Mặc dù kinh tế Nga chỉ chiếm gần 40% GDP khu vực, nhưng có các mối liên kết khá chặt chẽ về thương mại, tài chính với các nước khu vực đồng Euro.

Cuộc xung đột Nga - Ukraina tác động đến kinh tế các nước ECA thông qua nhiều kênh khác nhau, bao gồm rủi ro trực tiếp từ các thị trường hàng hóa, các mối quan hệ thương mại, du lịch, và dòng kiều hối. Tác động lan tỏa bắt nguồn từ tình trạng lệ thuộc của khu vực này vào năng lượng nhập khẩu và những mặt hàng nhạy cảm với giá cả thực phẩm toàn cầu. Dự báo, số lượng khách du lịch trong khu vực sẽ tiếp tục giảm, chất thêm gánh nặng lên các nền kinh tế. Thông thường, khách du lịch từ Nga đến khoảng ½ số quốc gia ECA (như Georgia, Montenegro và Thổ Nhĩ Kỳ) chiếm trên 10% tổng số khách du lịch quốc tế.

Tại khu vực, giá cả các mặt hàng thực phẩm sẽ tiếp tục leo thang, trút thêm áp lực tăng lạm phát. Khoảng 40% bột mì nhập khẩu vào các nước ECA bắt nguồn từ CHLB Nga và Ukraina, thậm chí chiếm tới 75% tại các nước Trung Á và Nam Caucasus. Vì thế, các nước ECA dễ bị tổn thương trước những rối loạn về thương mại do chiến tranh gây ra, nhất là đối với các nước bên bờ Biển Đen. Năm nước ECA nằm trong top 10 quốc gia trên thế giới nhập khẩu bột mì hàng đầu từ Nga và Ukraina, và 4 nước lệ thuộc vào phân bón nhập khẩu từ Nga. Động thái của Nga về hạn chế xuất khẩu bột mì và những mặt hàng thực phẩm khác sang các nước thuộc Liên minh Kinh tế Á - Âu (Armenia, Belarus, Kazakhstan, Kyrgyzstan) sẽ đẩy giá thực phẩm tăng cao. Đến lượt nó, áp lực tăng giá sẽ gây rủi ro về an ninh lương thực và trầm trọng thêm tình trạng đói nghèo. Ngoài ra, áp lực lạm phát sẽ buộc các ngân hàng trung ương phải đẩy nhanh tiến độ thắt chặt tiền tệ.

Bên cạnh thị trường hàng hóa và du lịch toàn cầu, chiến tranh đang gây ra hàng loạt tác động trực tiếp đến ECA, khi rủi ro thương mại và tài chính với Nga tăng cao tại Nam Caucasus và Trung Á. Nga là địa chỉ xuất khẩu quan trọng của nhiều nước Đông Âu, Nam Caucasus, Trung Á, và Baltics, với trên 10% giá trị xuất khẩu, khoảng 25% xuất khẩu của Armenia và trên 40% xuất khẩu của Belarus. Tại một số nước Trung Á như Kyrgyzstan và Tajikistan, lượng kiều hối từ Nga chuyển về chiếm tới 30% GDP, Nga là nguồn vốn FDI quan trọng đối với nhiều nước Trung Á và Nam Caucasus. Đối với nhiều nước ECA, bao gồm các quốc gia láng giềng của Nga, tác động lan tỏa từ khu vực đồng euro lớn hơn nhiều so với tác động từ Nga. Cụ thể là, xuất khẩu hàng hóa từ ECA sang Nga chỉ bằng 10% so với sang các nước euro, lượng vốn FDI từ khu vực euro vào ECA chiếm 40%, cao hơn nhiều so với tỷ trọng 7% từ Nga.

Theo kịch bản tăng trưởng thấp, GDP năm 2022 tại khu vực sẽ giảm 3%, phản ánh tác động của các cú sốc tăng giá vốn đã leo thang bởi chiến tranh. Đến lượt nó, khó khăn này sẽ kích hoạt các biện pháp trừng phạt bổ sung và cản trở xuất khẩu từ Nga sang các nước khu vực euro. Kinh tế tăng thấp cũng dẫn đến cú sốc về niềm tin tài chính, với dự báo, GDP năm 2022 tại Nga sẽ giảm 20% và tại Ukraina giảm 75%. Trong đó, GDP tại ECA giảm gần 9% - sâu hơn 5% so với dự báo cơ bản và thấp hơn 12% so với dự báo đưa ra trước chiến tranh. Đây là đợt suy thoái khá sâu so với mức thu hẹp 5% xung quanh cuộc khủng hoảng tài chính toàn cầu 2009 và mức thu hẹp 2% trong năm 2020 do COVID-19 gây ra.

Vào thời điểm khó khăn này, các nhà tạo lập chính sách tại EAC phải củng cố nền tảng kinh tế vĩ mô và thể chế nhằm ổn định tình hình; cải thiện hệ thống bảo trợ xã hội để bảo vệ những đối tượng dễ bị tổn thương, bao gồm người di cư; tập trung nỗ lực nâng cao hiệu quả năng lượng và chuyển sang năng lượng sạch nhằm đảm bảo bền vững trong tương lai.