.jpg "Người tiêu dùng trẻ đang thay đổi cấu trúc bất động sản bán lẻ")

Gửi bình luận

Chủ Nhật, 19/7/2026

Chủ Nhật, 19/7/2026

(thitruongtaichinhtiente.vn) - Bài viết phân tích các chính sách tài khóa đã được các quốc gia sử dụng, đặt trong tương quan so sánh với các giai đoạn lịch sử tương đồng (như khủng hoảng kinh tế thế giới)

Dịch bệnh COVID-19 đã đặt những gánh nặng chưa từng có đến nền kinh tế thế giới, buộc chính phủ các quốc gia thực hiện các biện pháp hỗ trợ khẩn cấp nhằm ngăn chặn một cuộc suy thoái sâu rộng có thể xảy ra. Cho tới nay, các phản ứng tài khóa với dịch COVID-19 là lớn nhất và nhanh nhất trong giai đoạn phi chiến tranh. Các phản ứng này về nguyên tắc là cần thiết và kịp thời, nhưng bản chất của các chính sách tài khóa được chính phủ các quốc gia thông qua có sự khác biệt rõ rệt trên khắp thế giới. Các phản ứng tài khóa cũng đặt gánh nặng lên thâm hụt ngân sách và nợ công. Bài viết phân tích các chính sách tài khóa đã được các quốc gia sử dụng, đặt trong tương quan so sánh với các giai đoạn lịch sử tương đồng (như khủng hoảng kinh tế thế giới). Bài viết nhấn mạnh những rủi ro kinh tế vĩ mô trong tương lai phát sinh từ mức nợ công cao, và đề xuất một số bài học kinh nghiệm cho Việt Nam.

Đặt vấn đề

Đại dịch COVID-19 đã làm gián đoạn mạnh mẽ hoạt động kinh tế ở hầu hết các quốc gia, gây ra sự suy thoái kinh tế lớn nhất kể từ sau Chiến tranh thế giới thứ hai. Khi mức độ nghiêm trọng của đại dịch trở nên rõ ràng vào đầu năm 2020, các cơ quan chức năng trên toàn thế giới bắt đầu thực hiện một loạt phản ứng chính sách mạnh và sâu rộng trên nhiều mặt. Trong số đó bao gồm các chính sách tài khóa lớn nhất trong nhiều thập kỷ, giúp hạn chế đáng kể sự suy giảm hoạt động kinh tế.

Các cú sốc kinh tế thường dưới dạng các cú sốc tổng cầu (như khủng hoảng tài chính, sụt giảm đầu tư, bùng nổ xuất khẩu) hoặc cú sốc tổng cung (như biến động giá dầu, thay đổi năng suất, tăng lương), chủ yếu xuất phát từ hành vi bất thường của khu vực tư nhân hoặc do thiên tai. Tuy nhiên, đại dịch COVID-19 đồng thời là một cú sốc tổng cung và tổng cầu, gây ra bởi hành động có chủ ý của Chính phủ, làm gián đoạn chuỗi cung ứng và thay đổi hành vi của hộ gia đình và doanh nghiệp khi thực hiện các biện pháp giãn cách xã hội. Tổng cung bị sụt giảm mạnh, đầu tiên là do gián đoạn chuỗi cung ứng, sau đó buộc phải đóng cửa kinh doanh, trong khi tổng cầu giảm do mất thu nhập liên quan đến việc làm, hạn chế tiêu dùng hộ gia đình, và sự không chắc chắn về tương lai. Nếu không có các hạn chế cấm đi lại do Chính phủ áp đặt, các cuộc suy thoái vẫn có thể xảy ra ở các nền kinh tế bị ảnh hưởng bởi đại dịch. Ví dụ, Nhật Bản và Thụy Điển đã tránh được các đợt đóng cửa nghiêm trọng được áp dụng ở nhiều nền kinh tế tiên tiến khác nhưng đã trải qua các đợt suy giảm kinh tế lần lượt là 8% và 9% trong tháng 6/2020.

Cuộc khủng hoảng COVID-19 đã gây ra các phản ứng chính sách rộng rãi và ngay lập tức từ các chính phủ trên thế giới. Những chính sách này tập trung vào các biện pháp phòng ngừa và giảm nhẹ ảnh hưởng tới sức khỏe của người dân, cũng như các phản ứng chính sách kinh tế vĩ mô sâu rộng dưới hình thức hỗ trợ tài chính và tiền tệ cho các doanh nghiệp đang gặp khó khăn. Ở các nền kinh tế phát triển, đang phát triển và mới nổi, đại dịch chủ yếu gây hại cho hoạt động hiệu quả của các công ty khu vực tư nhân, trong khi hoạt động và việc làm của khu vực công ít bị ảnh hưởng hơn nhiều. Do đó, các phản ứng về chính sách tài khóa đối với dịch bệnh phần lớn hướng tới việc duy trì hoạt động kinh doanh để giảm thiểu tỷ lệ thất nghiệp trong ngắn hạn.

Về nguyên tắc, một phản ứng tài khóa là vừa cần thiết, vừa cấp thiết. Tuy nhiên, các câu hỏi đặt ra về việc liệu các phản ứng tài khóa ở một số quốc gia có quá mở rộng, hình thức có phù hợp hay không và liệu có nên đưa các khoản phân phát tiền mặt hào phóng để khuyến khích chi tiêu tiêu dùng hay không?.

Đặc điểm và công cụ phản ứng chính sách tài khóa của các quốc gia trên thế giới

Các chính sách tài khóa trong giai đoạn khủng hoảng được phân thành hai loại, đó là chính sách kích thích tài khóa (fiscal stimulus) và cứu trợ tài khóa (fiscal relief). Theo đó, kích thích tài khóa chủ yếu nhằm vào phía cầu của nền kinh tế, thông qua việc tăng tổng chi tiêu nhằm giúp đảo ngược sự suy thoái bất ngờ của nền kinh tế. Trong khi đó, cứu trợ tài khóa chủ yếu hướng về phía cung, nhằm ổn định sản xuất thông qua chính sách giảm thuế (Makin and Layton 2021).

Nguyên tắc chỉ đạo trong thực hiện chính sách tài khóa cho bất kỳ cuộc khủng hoảng nào trước hết phải là cứu trợ tài khóa để tạm thời giảm bớt gánh nặng của chính phủ về phía cung của nền kinh tế, chủ yếu bao gồm các doanh nghiệp vừa và nhỏ. Bởi doanh nghiệp là nơi tạo ra nhiều việc làm cho nền kinh tế, đồng thời là nơi đưa ra các quyết định đầu tư nhằm cải thiện năng suất và thu nhập.COVID-19 là một cuộc khủng hoảng chưa có tiền lệ đối với nền kinh tế thế giới. Sự gián đoạn hoạt động sản xuất kinh doanh do những biện pháp cách ly xã hội được ban hành trong giai đoạn COVID-19 làm giảm hiệu quả của các chính sách tài khóa. Khác với cuộc khủng hoảng kinh tế thế giới 2009, phần lớn chính sách tài khóa thực hiện trong giai đoạn này là chính sách hỗ trợ, thay vì chính sách kích thích. Nguyên nhân là do các chính sách này chủ yếu hướng tới mục tiêu giữ cho các chủ thể trong nền kinh tế hoạt động thông suốt, hơn là mục tiêu kích cầu tiêu dùng.

Về quy mô, thời hạn của các chính sách tài khóa

Chính phủ các nước đã phản ứng mạnh mẽ với đại dịch COVID-19 bằng cách sử dụng chính sách tài khóa bao gồm tăng chi tiêu bổ sung và giảm thuế. Quy mô của các chính sách tài khóa này là rất lớn. Theo Quỹ Tiền tệ Quốc tế (IMF), tổng chính sách tài khóa của các chính phủ trên thế giới đã thực hiện trong đại địch tương đương 12% GDP toàn cầu. Để so sánh, các hỗ trợ tài khóa được cung cấp vào năm 2009 trong cuộc khủng hoảng tài chính toàn cầu tương đương khoảng 3% GDP toàn cầu. Với nhiều nền kinh tế, điều này đã góp phần đẩy mức độ nợ công/GDP cao nhất trong thời kỳ phi chiến tranh.

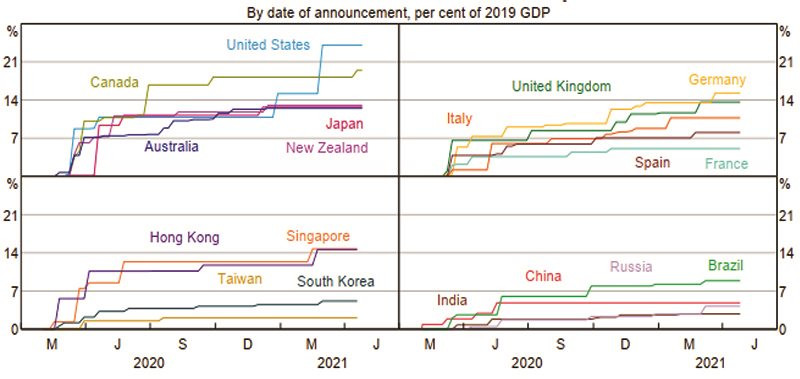

Hình 1. Chính sách tài khóa hỗ trợ Covid 19 (%) GDP trên thế giới

.jpg) |

|

Nguồn: IMF (2021). Dữ liệu về phản ứng chính sách tài khóa của các quốc gia trước dịch COVID-19. Tháng 7/2021 |

Hầu hết các chính sách tài khóa ban đầu được ban hành một cách nhanh chóng, và phần lớn liên quan tới tác động của các biện pháp kinh tế. Làn sóng các chính sách tài khóa đầu tiên được đưa ra từ tháng 2 đến tháng 4/2020, bắt đầu từ Trung Quốc. Các biện pháp tài khóa đã được mở rộng và tăng cường trong suốt tháng 4/2020, khi mức độ nghiêm trọng của đại dịch và mức độ thiệt hại kinh tế gây ra ngày càng rõ ràng (hình 2). Các chính phủ ở các quốc gia phát triển đã chứng tỏ sự linh hoạt trong phản ứng chính sách. Phần lớn các biện pháp tài khóa đã được thiết kế có hiệu lực ngắn, chỉ trong vài tháng. Nhưng các đợt bùng phát lặp đi lặp lại và các biện pháp kiểm soát đi lại đã khiến các cơ quan tài chính phải mở rộng thời hạn thực hiện so với dự kiến ban đầu. Trong khi đó, ở các nền kinh tế mới nổi, hỗ trợ tài khóa được tăng cường trong nửa đầu năm 2020, nhưng bất chấp sự bùng phát đáng kể của dịch bệnh, các nhà chức trách đã bị hạn chế về khả năng tiếp tục mở rộng hỗ trợ tài khóa quy mô lớn.

Khung thời gian cứu trợ cũng có sự khác biệt, tại một số quốc gia, các gói cứu trợ được cung cấp trước (front-loaded), trong khi ở những quốc gia khác các gói cứu trợ được dàn trải trong một vài năm. Không chỉ triển khai chính sách hỗ trợ tài khóa trong giai đoạn khủng hoảng do dịch bệnh, chính phủ nhiều quốc gia cũng đã ban hành các chính sách hỗ trợ trong giai đoạn phục hồi. Mỹ dự kiến sẽ cung cấp gói hỗ trợ tài khóa lớn cho giai đoạn phục hồi, tương đương 9% GDP, tập trung vào đầu tư cơ sở hạ tầng và trải rộng trong một thập kỷ. Các thành viên Liên minh châu Âu sẽ triển khai kết hợp các khoản viện trợ không hoàn lại và các khoản cho vay, dự kiến sẽ được bắt đầu triển khai từ năm 2021 đến năm 2026. Các biện pháp này sẽ được tài trợ bởi khoản nợ do EU phát hành và sẽ cung cấp hỗ trợ tài chính phục hồi bằng 5% GDP của EU. Ở một số nền kinh tế nhỏ hơn khác, hỗ trợ tài chính cho giai đoạn phục hồi có thể sẽ lớn tới 6% GDP trước đại dịch.

Hình 2. Tiến trình triển khai các chính sách tài khóa

|

|

Nguồn: IMF(2021) |

Quy mô của các gói chính sách tài khóa có sự khác biệt đáng kể giữa các quốc gia. Các gói hỗ trợ lớn nhất nằm ở các nền kinh tế lớn (như Nhật Bản, Ý, Đức, và Anh) bao gồm cả chính sách tài khóa vào khoảng 30%-40% GDP (Hình 3). Ở đầu kia, một số quốc gia, bao gồm cả Myanmar và Indonesia, đã công bố các gói cứu trợ trị giá nhỏ hơn, nhưng vẫn đáng kể, tương đương với khoảng 3-4% GDP. Quy mô hỗ trợ tài khóa trực tiếp cũng có sự khác biệt giữa các nền kinh tế do sự khác biệt về cơ chế tự ổn định, không gian tài khóa trước đại dịch và quyết định của các quốc gia về việc thực hiện các biện pháp tài khóa gián tiếp.

Cơ chế tự ổn định là chính sách của chính phủ tự động điều chỉnh chi tiêu và thu chính phủ nhằm hỗ trợ các hoạt động kinh tế trong những giai đoạn của chu kỳ kinh doanh. Ví dụ, trong thời kỳ suy thoái kinh tế, chi tiêu chính phủ tự nhiên tăng khi nhiều người cần trợ giúp, đồng thời thu nhập giảm do doanh thu tính thuế có xu hướng giảm. Ở các nền kinh tế có cơ chế tự động ổn định cao, bao gồm cả các khoản trợ cấp thất nghiệp và các chương trình trợ cấp tiền lương, các biện pháp tài khóa bổ sung để hỗ trợ nền kinh tế sẽ ở mức thấp hơn các quốc gia khác. Ví dụ, các quốc gia châu Âu có xu hướng duy trì cơ chế hỗ trợ tương đối cao với dân số, hỗ trợ tài chính trực tiếp sẽ ít hơn. Ngược lại, do Mỹ có cơ chế tự ổn định yếu hơn, nên các nhà chức trách cần cung cấp hỗ trợ tài chính bổ sung trực tiếp cao nhất trong năm đầu của đại dịch.

Vị thế tài khóa trước dịch cũng ảnh hưởng đến quy mô chính sách tài khóa. Các nền kinh tế phát triển có tỷ lệ nợ chính phủ và thâm hụt ngân sách thấp (như Úc, Đức, New Zealand, Singapore) thường có các phản ứng tài khóa trực tiếp trong giai đoạn đầu lớn. Các nước đang phát triển, hạn chế về tài chính mà chính phủ đang phải đối mặt, bao gồm cả chi phí phát hành trái phiếu mới cao, khiến các biện pháp hỗ trợ tài khóa có quy mô nhỏ hơn.

Các hình thức hỗ trợ tài khóa

Về cơ bản, các chính sách tài khóa được chia thành hai loại lớn:

(1) Các chính sách kích thích trực tiếp tổng cầu, thông qua cắt giảm thuế hoặc tăng chi tiêu, bao gồm cả các chương trình hỗ trợ việc làm.

(2) Các chính sách cung cấp hỗ trợ tài chính cho công ty, bao gồm cả các khoản vay, bảo lãnh hoặc cổ phần.

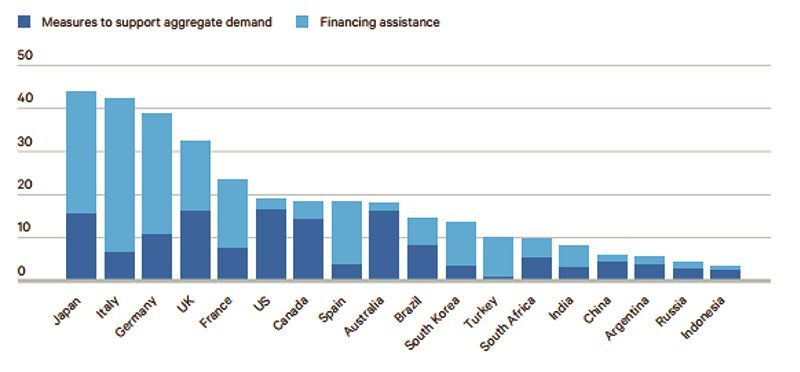

Hình 3. Các loại hình phản ứng tài khóa với khủng hoảng Covid 19 (% GDP) tại một số quốc gia

|

|

Nguồn: IMF(2021) |

Hình 3 cho thấy, ngoài sự khác biệt về quy mô hỗ trợ tài khóa giữa các quốc gia, tỷ trọng các loại hình hỗ trợ trong tổng mức hỗ trợ cũng có sự khác biệt đáng kể. Ở một số quốc gia, như Anh và Canada, các chính sách kích thích tổng cầu chiếm tỷ trọng lớn nhất trong các gói hỗ trợ. Ở các nước khác, chẳng hạn như Ý và Đức, chính phủ chú trọng hơn vào việc cung cấp hỗ trợ tài chính cho các doanh nghiệp.

Các chính sách hỗ trợ tài chính cho doanh nghiệp cũng được thiết kế và thực hiện dưới nhiều hình thức khác nhau. Các chính phủ đã giảm thuế kinh doanh hoặc trì hoãn thời hạn thanh toán, bên cạnh đó là sự hỗ trợ thông qua vốn chủ sở hữu và các khoản nợ. Những biện pháp này đã giúp các công ty chịu ảnh hưởng nặng nề bởi dịch bệnh nhưng có tiềm năng tăng trưởng sau dịch bệnh trụ vững trước khó khăn.

Thứ nhất, hoãn nộp thuế. Gần 3/4 các quốc gia OECD và G20 đã áp dụng biện pháp hoãn nộp thuế với doanh nghiệp. Các biện pháp này thường áp dụng cho các loại thuế yêu cầu thanh toán hàng tháng, hàng quý. Các biện pháp hoãn thuế thường được áp dụng đối với các khoản thuế thu nhập doanh nghiệp, thuế thu nhập cá nhân, thuế giá trị gia tăng (VAT) và các khoản đóng góp an sinh xã hội. Cũng có một số trường hợp, doanh nghiệp được hoãn thuế tài sản. Ở các nước mới nổi ngoài OECD, G-20 và các nước đang phát triển, biện pháp hỗ trợ doanh nghiệp phổ biến nhất cũng là hoãn nộp thuế.

Thứ hai, tăng thời gian kê khai thuế. Hơn 28% các nước OECD và G20 đã áp dụng các biện pháp cho người nộp thuế kinh doanh thêm thời gian để kê khai thuế. Điều này đặc biệt hữu ích khi người nộp thuế cần sự hỗ trợ của trung gian hoặc các chuyên gia và hệ thống để nộp hồ sơ khai thuế. Việc gia hạn nộp hồ sơ thuế và các kế hoạch trả nợ thuế linh hoạt cũng là chính sách phổ biến được các quốc gia áp dụng.

Thứ ba, miễn giảm thuế. Loại hình miễn giảm thuế phổ biến nhất là liên quan đến các khoản đóng góp an sinh xã hội, tiếp đến là miễn thuế tài sản và các loại thuế khoán thu cho các doanh nghiệp nhỏ. Một số quốc gia cũng đã miễn thuế đối với các công ty du lịch và hàng không, và đã miễn thuế đầu vào với một số lĩnh vực nhất định (bao gồm vận tải hàng không, du lịch và sản xuất) khỏi thuế nhập khẩu. Các biện pháp miễn thuế để hỗ trợ đầu tư cũng đã phổ biến hơn ở các nước ngoài OECD và G20. Ví dụ, Kenya đã giảm thuế suất thuế thu nhập doanh nghiệp cũng như mức thuế thu nhập cá nhân. Trung Quốc, Jamaica, Kenya, giảm thuế suất VAT. Indonesia miễn thuế nhập khẩu cho các công ty sản xuất trong 19 lĩnh vực ưu tiên trong 6 tháng. Nhìn chung, các biện pháp giảm thuế để hỗ trợ đầu tư và tiêu dùng thường được đưa ra ở các quốc gia ít chịu ảnh hưởng nghiêm trọng, hoặc vào thời điểm cuộc khủng hoảng vẫn còn ở giai đoạn đầu (ví dụ: trước khi áp dụng các biện pháp ngăn chặn và giữ khoảng cách xã hội).

Việc giảm thuế doanh nghiệp cung cấp các khoản cứu trợ tài chính cho hoạt động kinh doanh, giúp chống lại sự sụt giảm lợi nhuận và sa thải công nhân, mặc dù không có khả năng thúc đẩy hoạt động kinh tế trong điều kiện khủng hoảng. Theo cách này, cứu trợ tài khóa khác hẳn với kích thích tài khóa kiểu Keynes thô sơ, nhằm thúc đẩy mặt cầu của nền kinh tế, thông qua việc tăng chi tiêu của chính phủ dưới nhiều hình thức, bao gồm cả chuyển tiền mặt để tăng tiêu dùng.

Thứ tư, hỗ trợ tài chính các doanh nghiệp. Mức độ hỗ trợ khác nhau giữa các quốc gia, lĩnh vực và doanh nghiệp, thông qua hình thức đầu tư vốn hoặc hỗ trợ vốn vay. Việc đầu tư vốn chủ sở hữu ở quy mô tương đối nhỏ, thường chỉ giới hạn trong việc chính phủ rót vốn cổ phần vào các công ty được coi là “quan trọng về mặt chiến lược”. Ngược lại, hỗ trợ tài chính các khoản nợ đóng vai trò lớn hơn nhiều. Chính sách này bao gồm các khoản cho vay trực tiếp và các khoản bảo đảm cho vay của chính phủ đối với một công ty tư nhân. Ở một số quốc gia, các biện pháp hỗ trợ được áp dụng chung cho tất cả các công ty. Ở các quốc gia khác, các biện pháp này được áp dụng cho một số lĩnh vực cụ thể (như du lịch, hàng không...) hoặc cho các công ty đã bị sụt giảm doanh thu đáng kể. Các khoản cứu trợ được cấp theo từng trường hợp, tức là doanh nghiệp cần phải gửi yêu cầu được hỗ trợ. Ngoài ra, có một số quốc gia thay vì nhắm vào các lĩnh vực hoặc doanh nghiệp ảnh hưởng nặng nề nhất bởi COVID-19, họ tập trung vào các doanh nghiệp vừa và nhỏ (SMEs) hoặc các doanh nghiệp tự doanh vì dự kiến các doanh nghiệp này sẽ phải đối mặt với các áp lực thanh khoản cao hơn những doanh nghiệp khác.

Một hình thức hỗ trợ tài chính cần quan tâm là các khoản bảo lãnh vay vốn, thuộc nhóm hỗ trợ gián tiếp. Bản chất của các khoản vay được chính phủ đảm bảo có nghĩa là không thể nói vào thời điểm giải ngân, cuối cùng các khoản vay này sẽ có giá trị bao nhiêu. IMF ước tính tổng mức hỗ trợ chính phủ vào khoảng 11 nghìn tỷ đô la Mỹ, với khoảng một nửa trong số đó dưới hình thức hỗ trợ ngoại bảng. Các nền kinh tế phát triển (advanced economies) cung cấp hầu hết các khoản hỗ trợ cho vay, với hơn một nửa tổng số hỗ trợ của chính phủ được cung cấp theo phương pháp này. Ngược lại, sự hỗ trợ của các chính phủ ở các nước mới nổi (emerging countries) và các nước đang phát triển có thu nhập thấp chủ yếu là hỗ trợ tài chính nội bảng.

Nếu các khoản vay ngoại bảng này – với tư cách là các khoản nợ tiềm tàng của chính phủ - không được thanh toán lại, sẽ làm trầm trọng thêm vấn đề mất cân đối tài khóa. Dù vậy, trên thực tế các ngân hàng phát hành các khoản vay với các khoản dự phòng bù lỗ, và nếu các khoản vay được hoàn trả đầy đủ, thì chi phí tài chính cuối cùng sẽ không đáng kể. Do đó, các khoản hỗ trợ tài chính tại hình 3 đại diện cho giới hạn trên của chi phí cuối cùng được dự đoán trước. Trong thực tế, chi phí cuối cùng có thể thấp hơn nhiều.

Thứ năm, hỗ trợ tiền lương cho doanh nghiệp. Nhiều quốc gia đã đưa ra các biện pháp giúp doanh nghiệp giữ lại người lao động. Trong số các quốc gia OECD và G20, phần lớn các quốc gia đã cung cấp, gia hạn, hoặc mở rộng các điều kiện của chương trình việc làm ngắn hạn. Mối quan tâm chính của cuộc khủng hoảng hiện nay là mối đe dọa mất việc làm. Nhiều quốc gia đang giúp các doanh nghiệp giữ chân người lao động bằng cách cung cấp hoặc nới lỏng các chương trình việc làm ngắn hạn. Theo đó, các chương trình này thường cung cấp hỗ trợ thu nhập cho các công nhân bị giảm giờ làm, hoặc bị tạm thời cho thôi việc, nhưng các doanh nghiệp vẫn duy trì hợp đồng làm việc với người lao động trong thời gian thực hiện chương trình việc làm ngắn hạn hoặc khi tạm ngưng công việc. Điều này nhằm mục đích cho phép người sử dụng lao động giữ lại những người lao động có kinh nghiệm và tài năng, và cho phép doanh nghiệp nhanh chóng tăng cường sản xuất khi điều kiện kinh tế phục hồi.

Điều kiện, đối tượng thực hiện chương trình việc làm ngắn hạn có sự khác biệt đáng kể giữa các quốc gia. Ở các nước châu Âu, các chương trình này có điều kiện nới lỏng hơn, và thường cung cấp trên một tỷ lệ nhất định của tiền lương và thưởng. Ở một số ít quốc gia, việc khuyến khích duy trì lao động được thực hiện bằng cách mở rộng trợ cấp thất nghiệp cho những người thất nghiệp tạm thời hoặc giảm giờ làm (như tại Iceland, Hà Lan). Đối tượng áp dụng cũng có sự khác biệt, ở một số quốc gia, các chính sách này được áp dụng rộng rãi tới các doanh nghiệp, trong khi tại một số quốc gia khác, các chính sách nhắm vào mục tiêu cụ thể hơn, như các doanh nghiệp nhỏ hay doanh nghiệp thuộc các lĩnh vực bị ảnh hưởng nghiêm trọng nhất.

Chế độ làm việc ngắn hạn và các hình thức trợ cấp tiền lương khác cho doanh nghiệp ít phổ biến hơn tại các quốc gia ngoài OECD và G20. Điều này có thể liên quan tới vấn đề chi phí, cũng như hạn chế về mặt kinh nghiệm khi thực hiện các chính sách như vậy. Tuy nhiên, vẫn có những trường hợp ngoại lê, như tại Peru và Thái Lan. Ví dụ, Peru đã công bố một khoản trợ cấp tiền lương trả cho những người sử dụng lao động tiêu chuẩn tương đương với khoảng 35% tiền lương tháng dưới 430 đô la Mỹ.

Gánh nặng của các chính sách hỗ trợ

Việc thực hiện các chính sách hỗ trợ doanh nghiệp đã đặt gánh nặng lớn tới tài khóa của các quốc gia trên thế giới, thể hiện ở hai chỉ tiêu là mức thâm hụt ngân sách và nợ công.

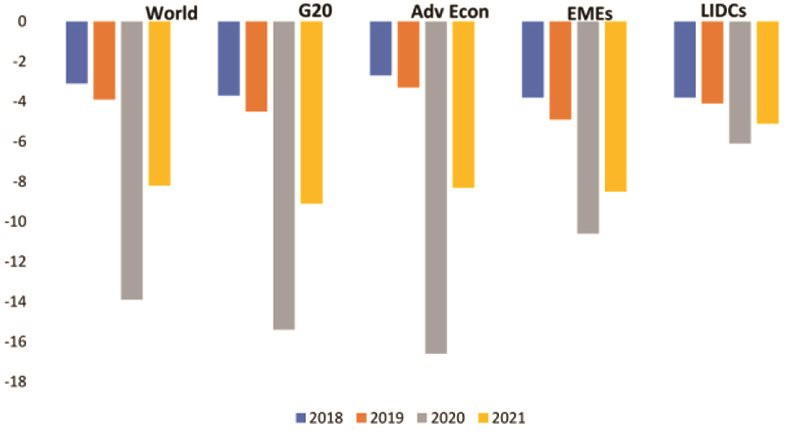

Hình 4. Cân đối ngân sách tổng thể, % GDP

|

|

Nguồn: IMF, World Economic Outlook |

Thứ nhất, ngân sách suy giảm. Hình 4 cho thấy quy mô của thâm hụt ngân sách do tác động của dịch bệnh. Ở mức độ toàn cầu, IMF ước tính mức thâm hụt ngân sách cao nhất vào khoảng 14% trong năm 2020, thêm khoảng 10 điểm % so với năm trước. Trong tương quan so sánh, con số này gần như gấp ba lần mức thâm hụt sau khủng hoảng kinh tế thế giới 2009 (4,9%). Mức thâm hụt đáng kể từ năm 2020 phản ánh giả định về một cuộc suy thoái sâu trong thời ngắn, sau đó là sự phục hồi dần dần.

Thâm hụt ngân sách năm 2020 tăng đột biến do: (1) giảm khoản thu thuế thu nhập doanh nghiệp, thu nhập cá nhân và thuế giá trị gia tăng thường thấy trong giai đoạn khủng hoảng, (2) tăng các khoản chi cho phúc lợi do thất nghiệp, và (3) các biện pháp hỗ trợ công khai mà chính phủ đề ra để hỗ trợ các doanh nghiệp và cá nhân gặp khó khăn do COVID-19. Phần lớn hỗ trợ tài khóa toàn cầu đến từ nhóm các nền kinh tế phát triển, với mức thâm hụt cao nhất gần 17% GDP của nhóm, tăng gấp 5 lần so với năm trước. Trong khi đó, các nền kinh tế mới nổi và có thu nhập thấp chịu ít căng thẳng tài khóa hơn, mặc dù với cả hai nhóm này, mức thâm hụt ngân sách cao hơn nhiều so với các mức lịch sử.

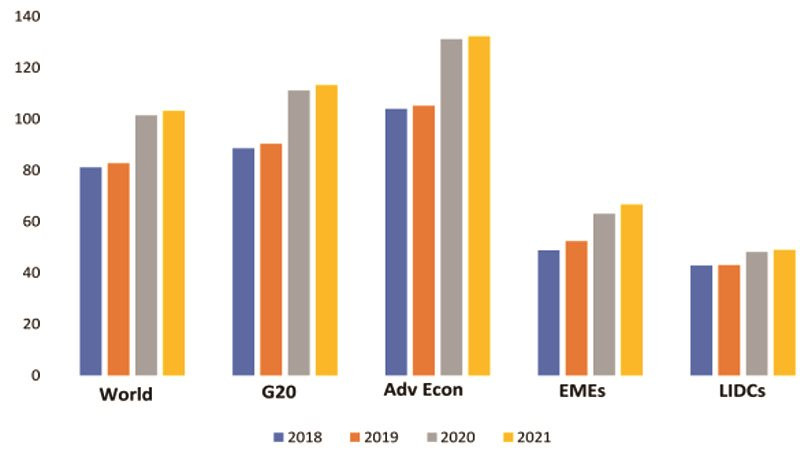

Hình 5. Nợ công, %GDP

|

|

Nguồn: IMF, World Economic Outlook |

Thứ hai, nợ công tăng cao. Thâm hụt ngân sách là nguyên nhân làm tăng thêm nợ công của một quốc gia. Sau khủng hoảng kinh tế thế giới, nợ công leo thang do thâm hụt ngân sách, xuất phát từ giảm thu và tăng chi tiêu chính phủ để chống lại suy thoái. Điều này làm trầm trọng thêm mức nợ công vốn đã cao ở nhiều nền kinh tế, đặc biệt là ở Nam Âu và Nhật Bản. Trước đại dịch, mức nợ công đã ở mức cao trên khắp thế giới. Tổng nợ, gồm nợ tư nhân và nợ công, ghi nhận ở mức 225% GDP giai đoạn trước COVID-19, cao hơn khoảng 12% so với trước khủng hoảng kinh tế năm 2009. Khi dịch bệnh xảy ra, tác động của các biện pháp chính sách tài khóa bất thường đến mức nợ công trong giai đoạn dịch (tăng 18,7%) còn vượt xa mức tăng trong khủng hoảng kinh tế (tăng 10,5%) (hình 5). Phản ánh thâm hụt tài chính lớn hơn ở các nền kinh tế phát triển, nợ công cũng tăng lên đáng kể. Mức nợ chính phủ năm 2020 của các nền kinh tế này cao gấp 3 lần so với mức nợ của các nền kinh tế nghèo nhất.

Chính sách tăng chi tiêu công làm tăng thâm hụt ngân sách và làm tăng tỷ trọng chi tiêu của chính phủ trong tổng chi tiêu trong giai đoạn đầu. Tuy nhiên, chi tiêu của chính phủ chỉ là một thành phần của tổng chi tiêu, và theo lý thuyết, với một nền kinh tế có thị trường tài chính hội nhập quốc tế và phát triển tốt, sự sụt giảm trong chi tiêu tư nhân và/hoặc xuất khẩu sẽ xảy ra sau đó do sự bù đắp cho khoản thâm hụt ngân sách. Khi chính phủ phát hành trái phiếu cho khu vực tư nhân để tài trợ cho các khoản nợ, một phần của đầu tư tư nhân sẽ sụt giảm. Khi chính phủ phát hành trái phiếu cho khu vực nước ngoài, một phần nguồn vốn quốc tế chảy vào sẽ làm tăng tỷ giá hối đoái, kéo theo sự suy giảm xuất khẩu.

Thứ ba, lạm phát có nguy cơ tăng.Mối quan tâm tiếp theo là số lượng hỗ trợ tài chính khổng lồ được thực hiện để đối phó với đại dịch, có nghĩa là một giai đoạn lạm phát cao hơn nhiều có thể sẽ đến gần. Những mối quan tâm này có mối quan hệ với nhau. Sau cùng, đối mặt với gánh nặng nợ ngày càng tăng, các chính phủ có thể có nhiều khả năng chấp nhận hoặc thậm chí đặt mục tiêu vào mức lạm phát cao hơn nhằm làm giảm tỷ lệ nợ theo thời gian. Ngược lại, lạm phát tăng nhanh và mất kiểm soát sẽ buộc các ngân hàng trung ương phải tăng lãi suất, do đó khiến chi phí đi vay của chính phủ tăng lên và tỷ lệ nợ công tăng cao. Điểm mấu chốt ở đây là việc giữ lãi suất ở mức thấp thông qua các chính sách tiền tệ nới lỏng, giúp lãi suất trái phiếu chính phủ giữ ở mức thấp hơn tăng trưởng GDP bình quân danh nghĩa trong hầu hết các nền kinh tế lớn trong giai đoạn 2021-2022. Trong điều kiện này, tỷ lệ nợ công sẽ khó vượt ngoài tầm kiểm soát.

Bài học kinh nghiệm

Thứ nhất, về quy mô chính sách tài khóa. Do những tác động của việc tăng chi tiêu tới cán cân ngân sách và nợ công, quy mô của các chính sách hỗ trợ cần phù hợp với vị thế tài khóa của các quốc gia trước dịch bệnh. Các quốc gia có vị thế tài khóa tốt có thể duy trì quy mô hỗ trợ tài khóa ở mức cao, nhờ chi phí phát hành trái phiếu chính phủ thấp. Trong khi đó, các quốc gia có vị thế tài khóa kém, chịu áp lực tài khóa và chi phí phát hành lớn gặp hạn chế trong việc hỗ trợ doanh nghiệp trước dịch bệnh, dẫn đến quy mô hỗ trợ tài khóa bị thu hẹp. Trong trường hợp của Trung Quốc, nơi nợ chính phủ tương đối thấp, việc kiểm soát sớm các ca bệnh lây nhiễm trong nước và nhu cầu hàng hóa toàn cầu tăng mạnh đã giúp hoạt động kinh tế nhanh chóng trở lại quỹ đạo trước đại dịch. Do đó, các nhà hoạch định chính sách Trung Quốc không cần cung cấp nhiều hỗ trợ tài chính trực tiếp như các nền kinh tế khác, mặc dù những sự hỗ trợ với các cơ quan nhà nước khác (như doanh nghiệp nhà nước và các ngân hàng) vẫn tiếp tục đóng vai trò ổn định quan trọng nền kinh tế.

Thứ hai, về công cụ chính sách tài khóa sử dụng. Khác với các chính sách được thực hiện trong cuộc khủng hoảng kinh tế 2009, một phần đáng kể các gói cứu trợ tài chính được công bố nhằm chống lại tác động của dịch COVID-19 không phải là biện pháp kích thích tài khóa vì chúng không thúc đẩy hoạt động kinh tế mà thay vào đó nhằm mục đích giữ cho các nền kinh tế và chuỗi cung ứng được đảm bảo hoạt động.

Trong các chính sách cứu trợ tài khóa, hiệu quả của việc giảm thuế doanh nghiệp cho các công ty bị ảnh hưởng bởi dịch bệnh bị hạn chế do khả năng sinh lời của các doanh nghiệp thấp. Điều này cho thấy các khoản hỗ trợ mở rộng đầu tư và xóa bỏ, cũng như chính sách hồi tố thuế (cho phép các công ty bù trừ phần lỗ liên quan đến dịch bệnh vào thu nhập tính thuế năm trước), như chính phủ Úc đã thông qua, là những chính sách cứu trợ tài khóa có hiệu quả hơn.

Bên cạnh đó, các khoản trợ cấp tạm thời trực tiếp của chính phủ cho các công ty tư nhân để duy trì việc làm, được áp dụng ở nhiều nền kinh tế phát triển như Úc, New Zealand, Anh cũng là một hình thức cứu trợ tài chính, vì chúng nhằm vào khía cạnh sản xuất của nền kinh tế. Mặc dù có những sai sót trong việc vận hành chương trình trợ cấp gây ra chi phí tài khóa lớn, nhưng về nguyên tắc, các chính sách này hợp lý hơn các chính sách tài khóa hướng tới thúc đẩy tổng cầu.

Các chính sách hỗ trợ tài khóa gián tiếp, như thông qua các khoản cho vay và bảo lãnh khoản vay cũng được sử dụng tại nhiều quốc gia, bao gồm các quốc gia liên minh châu Âu và một số nước thuộc thị trường mới nổi như Ấn Độ và Brazil. Chính phủ các quốc gia có thể xem xét việc thực hiện các chính sách hỗ trợ gián tiếp này khi không gian tài khóa bị hạn chế, hoặc khi lãi suất huy động trái phiếu chính phủ cao. Một điều cần lưu ý là dù khả năng các khoản cho vay bảo lãnh này có thể được hoàn trả sau đại dịch cao, khiến chi phí tài chính thực tế thấp hơn mức dự kiến, nhưng chính phủ cũng cần đưa ra điều kiện lựa chọn họp lý về các doanh nghiệp được hỗ trợ bảo lãnh vay vốn.

Thứ ba, về lưu ý trong triển khai. Các chính sách trong giai đoạn này cần phải điều chỉnh từ cung cấp hỗ trợ đồng bộ sang tập trung vào các lĩnh vực bị ảnh hưởng nhiều nhất bởi đại dịch. Bên cạnh đó, chính phủ các nước cần chú trọng việc lựa chọn đối tượng thụ hưởng của các chính sách hỗ trợ. Do mục tiêu chủ yếu của các chính sách hỗ trợ trong giai đoạn này là để cung cấp cứu cánh trong cuộc khủng hoảng, có nghĩa là các khoản tài trợ này thường là công cụ hiệu quả thấp. Trong một số trường hợp, nguồn quỹ đại chúng sẽ được sử dụng để kéo dài tuổi thọ của các công ty không có tiềm năng, hoặc sẽ vô tình tạo ra các công ty “ma”, hoạt động như một lực cản đối với đầu tư và tăng trưởng trong tương lai. Những chính sách như vậy cũng có thể là mục tiêu của những kẻ lừa đảo.

Bên cạnh đó, phối hợp quốc tế là rất quan trọng để thúc đẩy sự phục hồi kinh tế ở cấp độ toàn cầu, đồng thời tránh mất cân bằng thương mại và căng thẳng địa kinh tế. Về cơ bản, nền kinh tế toàn cầu đã ở vào một thời điểm quan trọng trước đại dich. Xu hướng toàn cầu hóa dần bị thoái lui trước tác động của công nghệ và chính sách, đặc biệt là căng thẳng giữa Mỹ và Trung Quốc. Đại dịch có khả năng đẩy nhanh xu hướng này, và một số sai lầm trong chính sách tài khóa có thể làm trầm trọng thêm các căng thẳng địa kinh tế. Chẳng hạn, chính sách tài khóa được thúc đẩy mục tiêu trong các lĩnh vực khác, như công nghệ hoặc an ninh có thể làm suy yếu mối quan hệ kinh tế toàn cầu, từ đó làm suy giảm nền kinh tế thế giới

Tài liệu tham khảo:

- Alberola E, Y Arslan, G Cheng and R Moessner (2020), ‘The Fiscal Response to the COVID-19 Crisis in Advanced and Emerging Market Economies’, BIS Bulletin No 23.

- Chudik A, K Mohaddes and M Raissi (2021), ‘COVID-19 Fiscal Support and its Effectiveness’, Centre for Applied Macroeconomic Analysis Working Paper 28/2021.

- IMF (2020), ‘Fiscal Monitor: Policies for the Recovery’, October. Truy cập tại: https://www.imf.org/en/Publications/FM/Issues/2020/09/30/october-2020-fiscal-monitor.

- IMF (2021), ‘Fiscal Monitor: A Fair Shot’, April. Truy cập tại: https://www.imf.org/en/Publications/FM/Issues/2021/03/29/fiscal-monitor-april-2021.

- Makin, A.J., and Layton, A. (2021). The global fiscal response to COVID-19: Risks and repercussions. Economic Analysis and Policy, 69 (2021) 340–349.

- OECD (2020), “Tax and Fiscal Policy in Response to COVID-19 Crisis: Strengthening Confidence and Resilience”. Truy cập tại: https://www.oecd.org/coronavirus/policy-responses/tax-and-fiscal-policy-in-response-to-the-coronavirus-crisisstrengthening-confidence-and-resilience-60f640a8

Bài đăng trên Tạp chí Thị trường Tài chính Tiền tệ số 21 năm 2021

: Cơ hội thúc đẩy kinh tế số và bài toán bảo mật dữ liệu")