.jpg "Hiệp hội Ngân hàng Việt Nam: Phát huy tinh thần hợp tác, trách nhiệm và cùng hành động")

Gửi bình luận

Thứ Sáu, 17/7/2026

Thứ Sáu, 17/7/2026

Với mạng lưới sâu rộng, nguồn vốn tín dụng ngân hàng luôn đồng hành, nỗ lực triển khai chính sách tiền tệ, chương trình tín dụng cho vay phục vụ phát triển kinh tế khu vực đồng bằng sông Cửu Long, đặc biệt là kinh tế nông nghiệp nông thôn; chủ động, tích cực đáp ứng đầy đủ, kịp thời các nhu cầu vốn của khách hàng và doanh nghiệp; duy trì thông suốt, không để gián đoạn việc cho vay vốn, dịch vụ ngân hàng mọi thành phần kinh tế, thực hiện vai trò “bà đỡ” về vốn tín dụng cho nền kinh tế vùng.

Động lực vốn tạo tăng trưởng vùng

Kết quả huy động vốn tại khu vực đồng bằng sông Cửu Long đến hết tháng 8/2023 đạt 775.548 tỷ đồng, tăng 6,27% so với cuối năm 2022 (cao hơn tốc độ tăng cả nước là 5,36%) và chiếm 6,04% tổng huy động vốn cả nước. Dư nợ cho vay đạt 1.032.358 tỷ đồng, tăng 5,35% so với thời điểm ngày 31/12/2022 (thấp hơn tốc độ tăng cả nước 5,56%) và chiếm 8,2% tổng dư nợ nền kinh tế.

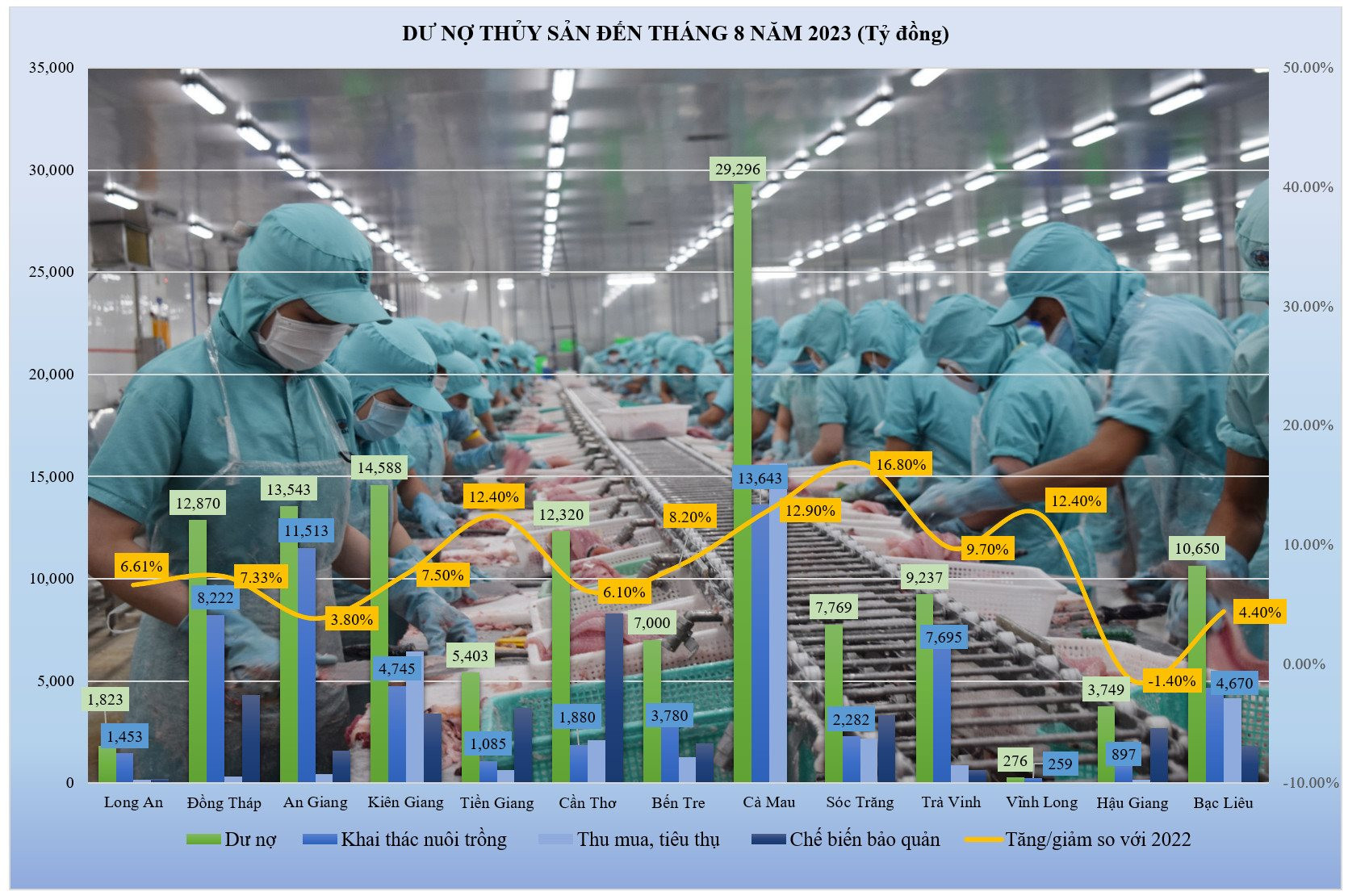

Đáng chú ý, tín dụng ngành nông, lâm, thủy sản đạt 200.065 tỷ đồng, tăng 4,07% so với cuối năm 2022 (cao hơn tốc độ tăng cả nước là 2,2%), chiếm 19,29% tổng dư nợ cho vay nền kinh tế khu vực và chiếm 21,97% tổng dư nợ ngành nông, lâm, thủy sản cả nước.

Tín dụng ngành công nghiệp và xây dựng đạt 174.733 tỷ đồng, tăng 6,65% so với cuối năm 2022 (cao hơn tốc độ tăng cả nước 4,81%), chiếm 16,93% tổng dư nợ cho vay nền kinh tế khu vực, chiếm 5,38% tổng dư nợ ngành công nghiệp và xây dựng cả nước. Tín dụng ngành thương mại dịch vụ đạt 657.560 tỷ đồng, tăng 4,42% so với cuối năm 2022 (thấp hơn tốc độ tăng cả nước 4,7%), chiếm 63,78% so với tổng dư nợ cho vay nền kinh tế khu vực và chiếm 7,91% tổng dư nợ ngành thương mại dịch vụ cả nước.

Riêng tín dụng lĩnh vực ưu tiên phục vụ phát triển nông nghiệp, nông thôn đạt 534.356 tỷ đồng, tăng 6,04% so với cuối năm 2022 (cao hơn mức tăng dư nợ nông nghiệp nông thôn cả nước 3,75%), chiếm khoảng 51,76% tổng dư nợ khu vực và chiếm 17,44% tổng dư nợ cho vay nông nghiệp, nông thôn cả nước. Tín dụng doanh nghiệp nhỏ và vừa đạt 148.944 nghìn tỷ đồng, giảm 2,07% so với cuối năm 2022 (trong khi mức tăng trưởng tăng dư nợ doanh nghiệp nhỏ và vừa cả nước là 3,95%), chiếm 6,56% dư nợ doanh nghiệp nhỏ và vừa cả nước.

Tín dụng các lĩnh vực tiềm ẩn rủi ro bất động sản đến ngày 31/7/2023, dư nợ tín dụng lĩnh vực bất động sản tại khu vực là 121.635 tỷ đồng, chiếm 4,49% tổng dư nợ tín dụng ngành bất động sản, tăng 3,8% so với tháng 12/2022.

Bên cạnh đầu tư tín dụng phục vụ phát triển nông nghiệp nông thôn là thế mạnh của khu vực và các lĩnh vực ưu tiên khác theo chỉ đạo của Chính phủ, ngành Ngân hàng cũng tích cực đầu tư cho vay thực hiện các dự án trọng điểm, công trình cấp bách để phát triển cơ sở hạ tầng vùng đồng bằng sông Cửu Long.

Đến ngày 30/6/2023, tổ chức tín dụng cấp tín dụng đối với 18 dự án BOT, BT giao thông với tổng hạn mức cấp tín dụng là 18.648 tỷ đồng, tổng dư nợ cấp tín dụng là 12.842 tỷ đồng. Trong đó, nợ nhóm 2 là 3.082 tỷ đồng. Một số dự án có dư nợ lớn, như: Dự án cao tốc Trung Lương Mỹ Thuận do VietinBank, BIDV, Agribank, VPBank đồng tài trợ với tổng dư nợ là 5.185 tỷ đồng; Dự án BOT đầu tư xây dựng cao tốc mở rộng Quốc lộ 1 đoạn Km2118+600 - Km2127+320,75 và xây dựng tuyến tránh thành phố Sóc Trăng của Quốc lộ 1, tỉnh Sóc Trăng do BIDV tài trợ với dư nợ là 858 tỷ đồng; Dự án Đầu tư xây dựng Cầu Mỹ Lợi do BIDV, BIDC đồng tài trợ với dư nợ là 758 tỷ đồng,...

Về triển khai Nghị định 31 về hỗ trợ lãi suất từ ngân sách nhà nước đối với khoản vay của doanh nghiệp, hợp tác xã, hộ kinh doanh đến cuối tháng 7/2023, doanh số hỗ trợ lãi suất đạt khoảng 14.268 tỷ đồng, dư nợ hỗ trợ lãi suất đạt gần 4.758 tỷ đồng, số tiền đã hỗ trợ cho khách hàng đạt khoảng 57 tỷ đồng với 81 khách hàng.

Cho vay đóng mới, nâng cấp tàu phục vụ khai thác hải sản xa bờ theo Nghị định số 67/2014/NĐ-CP của Chính phủ, các ngân hàng thương mại khu vực đã cho ngư dân vay để đóng mới, nâng cấp 164 tàu (135 tàu vỏ gỗ, 5 tàu vỏ vật liệu mới và 24 tàu vỏ thép) tại 7 tỉnh ven biển vùng Đồng bằng sông Cửu Long với tổng số tiền cam kết cho vay là 1.283 tỷ đồng, dư nợ đạt 776 tỷ đồng, chiếm 8,6% tổng dư nợ cho vay cả nước.

Nợ xấu vùng Đồng bằng sông Cửu Long 74% (thấp hơn tỷ lệ nợ xấu cả nước 90%) tuy nhiên có gia tăng trong thời gian qua. Nguyên nhân nợ xấu gia tăng do cả nguyên nhân chủ quan từ phía chủ tàu (ngành nghề đóng tàu không phù hợp, năng lực khai thác yếu kém, việc vận hành khai thác tàu vỏ thép không hiệu quả, chủ tàu chây ỳ không trả nợ, cơ chế chuyển đổi chủ tàu không còn phù hợp,...) và nguyên nhân khách quan (ngư trường khai thác không thuận lợi, nguồn lợi thủy sản suy kiệt; tàu đóng mới chất lượng kém máy móc thường xuyên hư hỏng, thiên tai, dịch bệnh,...).

Đến cuối tháng 6/2023, trên địa bàn khu vực đã tổ chức được 10 hội nghị đối thoại ngân hàng - doanh nghiệp, qua đó ngân hàng đã thực hiện giải ngân cho vay mới đạt hơn 125 nghìn tỷ đồng cho gần 8.000 doanh nghiệp và một số đối tượng khác. Bên cạnh đó, các ngân hàng đã cơ cấu lại nợ cho một số doanh nghiệp trên địa bàn, thực hiện các hình thức hỗ trợ khác như giảm lãi suất, nâng hạn mức cho vay cho 1.200 doanh nghiệp với tổng dư nợ được hỗ trợ 1.700 tỷ đồng và thực hiện các hình thức hỗ trợ khác (điều chỉnh giảm lãi suất, giảm phí,..) với dư nợ 6.600 tỷ đồng.

Đáng chú ý, kết quả cơ cấu lại thời hạn trả nợ và giữ nguyên nhóm nợ theo Thông tư 02 tổng giá trị nợ được cơ cấu lũy kế đến ngày 31/7/2023 của các tỉnh khu vực đồng bằng sông Cửu Long là 5.194 tỷ đồng (gốc là 4.729 tỷ đồng; lãi 465 tỷ đồng) với số khách hàng được cơ cấu (lũy kế) là 1.445 khách hàng.

Một số vấn đề đặt ra

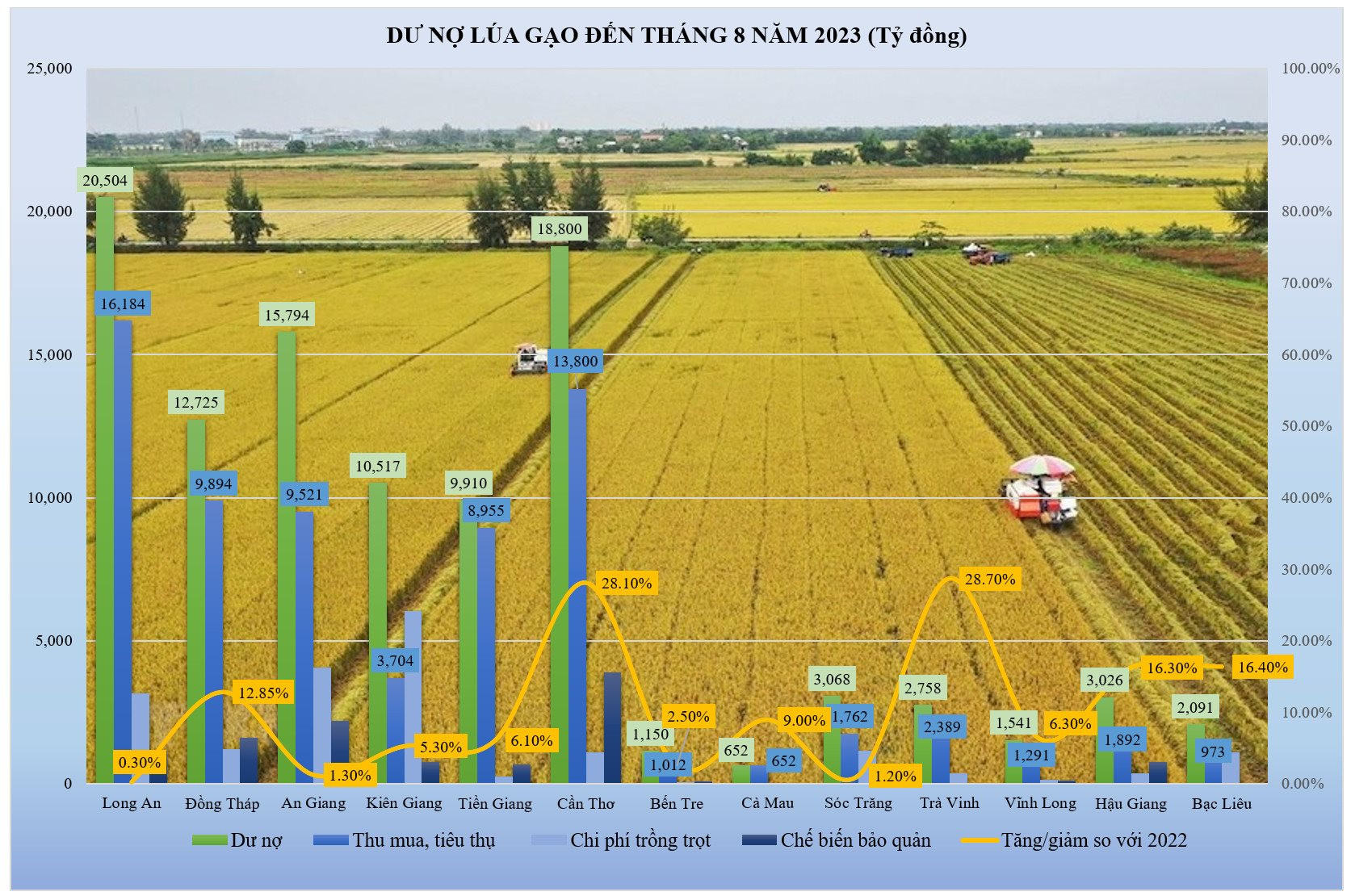

Mặc dù là một trong 7 vùng kinh tế lớn trong cả nước có thế mạnh về nông nghiệp, đóng góp 50% sản lượng lúa, 95% sản lượng gạo xuất khẩu, 65% sản lượng thủy sản nuôi trồng, 60% sản lượng cá xuất khẩu và gần 70% sản lượng trái cây của cả nước. Tuy vậy, những khó khăn, vướng mắc trong triển khai hoạt động ngân hàng tại khu vực đang đặt ra thách thức là:

Một là, nguồn vốn huy động tại khu vực chỉ đáp ứng được 75,12% nhu cầu tín dụng trên địa bàn.

Hai là, hoạt động tín dụng trên khu vực gặp nhiều khó khăn, do tác động từ nhiều nguyên nhân khách quan chung của nền kinh tế, như doanh nghiệp thiếu đơn hàng, thị trường đầu ra, phải cắt giảm lao động, chi phí sản xuất gia tăng khiến lợi nhuận giảm sút, thua lỗ, phải thu hẹp sản xuất hoặc đóng cửa, rút lui khỏi thị trường... dẫn tới nhu cầu vay vốn giảm mạnh; một số khách hàng không đáp ứng điều kiện vay vốn (đặc biệt là nhóm doanh nghiệp nhỏ và vừa). Tăng trưởng dư nợ khu vực (5,35%) thấp hơn so với dư nợ chung nền kinh tế (5,56%), trong đó, dư nợ cho vay doanh nghiệp nhỏ và vừa khu vực giảm 2,07% so với cuối năm 2022 (dư nợ doanh nghiệp nhỏ và vừa cả nước tăng 3,95%).

Ba là, đầu tư cho vay lĩnh vực nông nghiệp, nông thôn ở khu vực còn tiềm ẩn rủi ro, do đây là khu vực thường xuyên chịu ảnh hưởng của thiên tai, lũ lụt, hạn hán, xâm nhập mặn, dịch bệnh diễn biến phức tạp. Trong khi đó, vẫn còn thiếu các biện pháp, công cụ phòng ngừa để hạn chế rủi ro, chính sách bảo hiểm nông nghiệp chậm triển khai.

Bốn là, tổ chức sản xuất theo mô hình liên kết một số nơi trong khu vực vẫn bộc lộ hạn chế; số lượng doanh nghiệp có đủ năng lực tài chính và quản trị để làm vai trò đầu mối của chuỗi liên kết chưa nhiều; khả năng hợp tác, liên kết của người dân còn yếu, xảy ra nhiều trường hợp tự phá vỡ liên kết khi giá sản phẩm gia tăng đột biến, không tuân thủ kỹ thuật và cam kết trong hợp đồng liên kết; chế tài trong liên kết chưa nghiêm dẫn đến việc phá vỡ cam kết của hợp đồng liên kết gây thiệt hại cho cả doanh nghiệp và người dân tham gia liên kết.

Năm là, mặt hàng thủy sản là thế mạnh của vùng, nhưng trong năm 2023 xuất khẩu thủy sản gặp khó khăn, các thị trường tiêu thụ truyền thống bị thu hẹp, thị trường mới thiếu ổn định, một số sản phẩm xuất khẩu kém, hàng xuất bị trả về, ảnh hưởng đến tình hình tài chính của doanh nghiệp và nguồn trả nợ ngân hàng.

Sáu là, một số thủ tục hành chính, như: thủ tục cấp quyền sử dụng đất, tài sản trên đất, đăng ký giao dịch đảm bảo,... chưa kịp thời, doanh nghiệp có công trình xây dựng tại khu công nghiệp chưa được cấp quyền sở hữu gây khó khăn trong việc sử dụng tài sản để bảo đảm khoản vay.

Giải pháp thực hiện nhiệm vụ trong thời gian tới

Từ việc nhận thức được những vấn đề nêu trên, thời gian tới, ngành Ngân hàng xác định một số giải pháp nhằm thúc đẩy hiệu quả hoạt động tại khu vực, cụ thể là:

Tổ chức tín dụng tiếp tục đa dạng sản phẩm, dịch vụ ngân hàng, đơn giản hóa thủ tục cho vay, niêm yết công khai, minh bạch các thủ tục, quy trình vay vốn, nâng cao hiệu quả thẩm định và đánh giá mức độ tín nhiệm khách hàng nhằm tăng cường khả năng cho vay không có bảo đảm bằng tài sản.

Tng cường hoạt động truyền thông, phổ biến về cơ chế, chính sách, chương trình tín dụng bằng nhiều hình thức để người dân, doanh nghiệp hiểu và tiếp cận các chính sách, sản phẩm, dịch vụ tín dụng ngân hàng.

Không ngừng phát triển, cung ứng các sản phẩm tài trợ thương mại đối với lĩnh vực xuất khẩu, đa dạng hóa các phương thức thanh toán quốc tế hoạt động an toàn, hiệu quả và thông suốt, đáp ứng tốt nhu cầu thanh toán của doanh nghiệp.

Thường xuyên phối hợp với các bộ, ngành có liên quan, các địa phương, Hiệp hội, doanh nghiệp tăng cường kết nối Ngân hàng – Doanh nghiệp để kịp thời tháo gỡ khó khăn vướng mắc, tăng cường khả năng tiếp cận các chính sách tín dụng ưu đãi đối với lĩnh vực nông nghiệp, nông thôn.

Triển khai nhiều phương thức thanh toán mới ứng dụng công nghệ Blockchain để rút ngắn thời gian xử lý và tăng cường bảo mật trong thanh toán xuất nhập khẩu;....