.jpg "Vietcombank đồng hành cùng doanh nghiệp củng cố nền tảng tài chính bền vững")

.jpeg "TS. Nguyễn Quốc Hùng: Xếp hạng tín nhiệm và tài chính bền vững là nền tảng xây dựng hệ thống ngân hàng hiện đại và minh bạch")

.jpg "BIDV - Ngân hàng TMCP tại Việt Nam đầu tiên trở thành Tổ chức được công nhận của Quỹ Khí hậu Xanh (GCF)")

Gửi bình luận

Thứ Tư, 8/7/2026

Thứ Tư, 8/7/2026

Bài viết giới thiệu về hệ thống phân loại tài chính nói chung và hệ thống phân loại tài chính bền vững của ASEAN cũng như tổng hợp một số cập nhật quá trình phát triển hệ thống phân loại tại Việt Nam. Dựa trên đó, bài viết đưa ra những một số thảo luận và khuyến nghị trong quá trình xây dựng hệ thống phân loại tài chính ở Việt Nam.

Tóm tắt: Bài viết giới thiệu về hệ thống phân loại tài chính nói chung và hệ thống phân loại tài chính bền vững của ASEAN cũng như tổng hợp một số cập nhật quá trình phát triển hệ thống phân loại tại Việt Nam. Dựa trên đó, bài viết đưa ra những một số thảo luận và khuyến nghị trong quá trình xây dựng hệ thống phân loại tài chính ở Việt Nam. Trong bài viết này, nhóm tác giả sử dụng thuật ngữ ‘hệ thống phân loại tài chính’ hay ‘danh mục phân loại tài chính’ với ý nghĩa tương tự nhau và được dịch từ thuật ngữ tiếng Anh ‘taxonomy’ áp dụng trong ngành tài chính, ngân hàng.

Từ khóa: tài chính bền vững, hệ thống phân loại tài chính, ASEAN, Việt Nam

ASEAN taxonomy for sustainable finance and implications for Vietnam

Abstract: The article introduces the taxonomy for sustainable finance in general and the ASEAN taxonomy for sustainable finance as well as updating development process of the one in Vietnam. Based on that, the article provides some discussions and recommendations in the process of developing Vietnam taxonomy. In this article, the authors use the term ‘taxonomy’ as same meaning of 'financial classification system' or 'financial classification portfolio'.

Keywords: sustainable finance, taxonomy, ASEAN, Vietnam

1. Giới thiệu

Những năm gần đây và nhất là sau COP26, ngày càng có nhiều định chế tài chính công bố những cam kết về môi trường, ứng phó với biến đổi khí hậu và phát triển bền vững. Điều này cũng đặt ra sự cần thiết có một định nghĩa hoặc sự đồng thuận trong ý hiểu chung của ngân hàng, nhà đầu tư và khách hàng về khái niệm ‘xanh’ hay về ‘bền vững’.

Tại khu vực ASEAN, các cơ quan chính phủ hay các định chế tài chính, hiệp hội ngân hàng đã bắt đầu phát triển hệ thống phân loại tài chính xanh, hệ thống phân loại tài chính bền vững như là một phần trong hệ thống chính sách tài chính bền vững của mình để đảm bảo các khoản tài chính đạt được những cam kết trên. Đầu năm 2022, Cơ quan Dịch vụ Tài chính Indonesia (OJK) công bố hệ thống phân loại tài chính xanh (green taxonomy) nhằm hướng dẫn các nhà tài chính khi đầu tư vào nền kinh tế xanh của Indonesia1.

Trước đó, vào tháng 11/2021, Hiệp hội các quốc gia Đông Nam Á (ASEAN) đã đưa ra phiên bản thứ nhất của hệ thống phân loại tài chính bền vững (the ASEAN taxonomy for sustainable finance). Đây được coi như khung phân loại chung của khu vực và cung cấp ý hiểu chung về ‘bền vững’ cho các quốc gia thành viên của ASEAN trong việc thu hút nguồn vốn đầu tư nước ngoài mà vẫn cân nhắc đến những yêu cầu đặc trưng và những hoạt động ưu tiên của từng quốc gia thành viên.

Tại Việt Nam, việc thể chế hóa bằng các quy định của pháp luật bước đầu về tín dụng xanh, trái phiếu xanh cũng như cơ chế khuyến khích phát triển các hoạt động kinh tế xanh, dự án xanh đã được đưa vào một số điều khoản của Luật Bảo vệ môi trường 2020 và Nghị định số 08/2002/NĐ-CP quy định chi tiết môt số điều của Luật. Hiện, Bộ Tài nguyên và Môi trường là cơ quan đầu mối xây dựng Quyết định của Thủ tướng Chính phủ về việc ban hành tiêu chí môi trường và việc xác nhận đối với dự án được cấp tín dụng xanh, phát hành trái phiếu xanh (sau đây gọi là danh mục phân loại xanh) trước ngày 31/12/2022. Bên cạnh đó, theo Chiến lược quốc gia về tăng trưởng xanh giai đoạn 2021-2030, tầm nhìn 2050, Bộ Kế hoạch và Đầu tư được giao nhiệm vụ xây dựng hệ thống tiêu chuẩn, tiêu chí phân loại xanh quốc gia.

2. Giới thiệu về hệ thống phân loại tài chính (taxonomy)

Hệ thống phân loại tài chính là một hệ thống phân loại nhằm để miêu tả và định nghĩa những hoạt động kinh tế, dự án hay công ty nhận được nguồn tài chính do thỏa mãn và đáp ứng một hoặc nhiều mục tiêu về tài chính bền vững. Hệ thống phân loại tài chính bền vững, hay hệ thống phân loại xanh, hoặc hệ thống phân loại xã hội thường đưa ra những nguyên tắc, quy định chung hay nguyên tắc chi tiết, những tiêu chuẩn kỹ thuật và những tiêu chuẩn đòi hỏi các công ty, hoạt động kinh tế, dự án phải đáp ứng được.

Về bản chất, hệ thống phân loại tài chính là một công cụ để làm rõ một chính sách tài chính bền vững hoặc định hướng các khoản đầu tư, tín dụng của ngân hàng và nhà đầu tư để đạt được và/hoặc hỗ trợ cho quá trình chuyển dịch hướng đến những mục tiêu về phát triển bền vững, trong đó, tập trung vào các mục tiêu về phát triển bền vững, khí hậu, môi trường và xã hội. Hệ thống này giúp xác định những ngành kinh tế có thể được cấp vốn để đạt được mục tiêu nêu ra, hay đóng góp vào mục tiêu nêu ra trong quá trình chuyển đổi từ nền kinh tế phát thải cao sang nền kinh tế phát thải thấp, hoặc xác định những hoạt động, ngành kinh tế có thể gây ra những hệ quả trái ngược với mục tiêu được nêu ra.

Bên cạnh đó, hệ thống phân loại tài chính còn là công cụ ngăn ngừa những tuyên bố gây nhầm lẫn về những hoạt động kinh tế hay dự án đầu tư, cho vay được cho là có tác động tích cực đến khí hậu, môi trường, xã hội hay bền vững nhưng thực tế không hẳn là như vậy, nó thường được gọi là ‘tẩy xanh’ (greenwashing). Hệ thống phân loại tài chính giúp xây dựng niềm tin và ý hiểu chung về những hoạt động kinh tế, công ty hay dự án được đầu tư, cho vay có những tác động gì cho sự phát triển bền vững.

2.1. Mục tiêu của hệ thống phân loại tài chính

Các nhóm mục tiêu cụ thể của hệ thống phân loại tài chính thường tập trung vào:

- Biến đổi khí hậu: như giảm thiểu và thích ứng với biến đổi khí hậu, hay đóng góp vào chương trình quốc gia để đạt được những cam kết trong thỏa thuận Paris.

- Tác động môi trường: ngăn chặn sự mất đi của đa dạng sinh học, giải quyết những vấn đề suy thoái đất, nước; trồng rừng và tăng cường khả năng phục hồi của rừng, đóng góp cho nền kinh tế tuần hoàn.

-Thay đổi xã hội: thúc đẩy sự hòa nhập của các nhóm dễ bị tổn thương, thúc đẩy thực thi quyền lao động, quyền của phụ nữ, đóng góp cho tiếp cận đến những nhu cầu cơ bản, đóng góp cho chương trình quốc gia hay mục tiêu quốc gia trong trong lĩnh vực xã hội như giảm nghèo, bình đẳng giới...

- Dịch chuyển khỏi những hoạt động kinh tế gây hại: giảm phát thải nhà kính – GHG, dịch chuyển sang nền kinh tế không phụ thuộc vào nhiên liệu hóa thạch, ngăn chặn những vấn đề cụ thể về môi trường, xã hội, khí hậu.

- Phát triển bền vững toàn diện: đóng góp tích cực đến những tiêu chuẩn môi trường, khí hậu, xã hội, quyền con người và quản trị tốt, đóng góp vào các mục tiêu phát triển bền vững (SDGs).

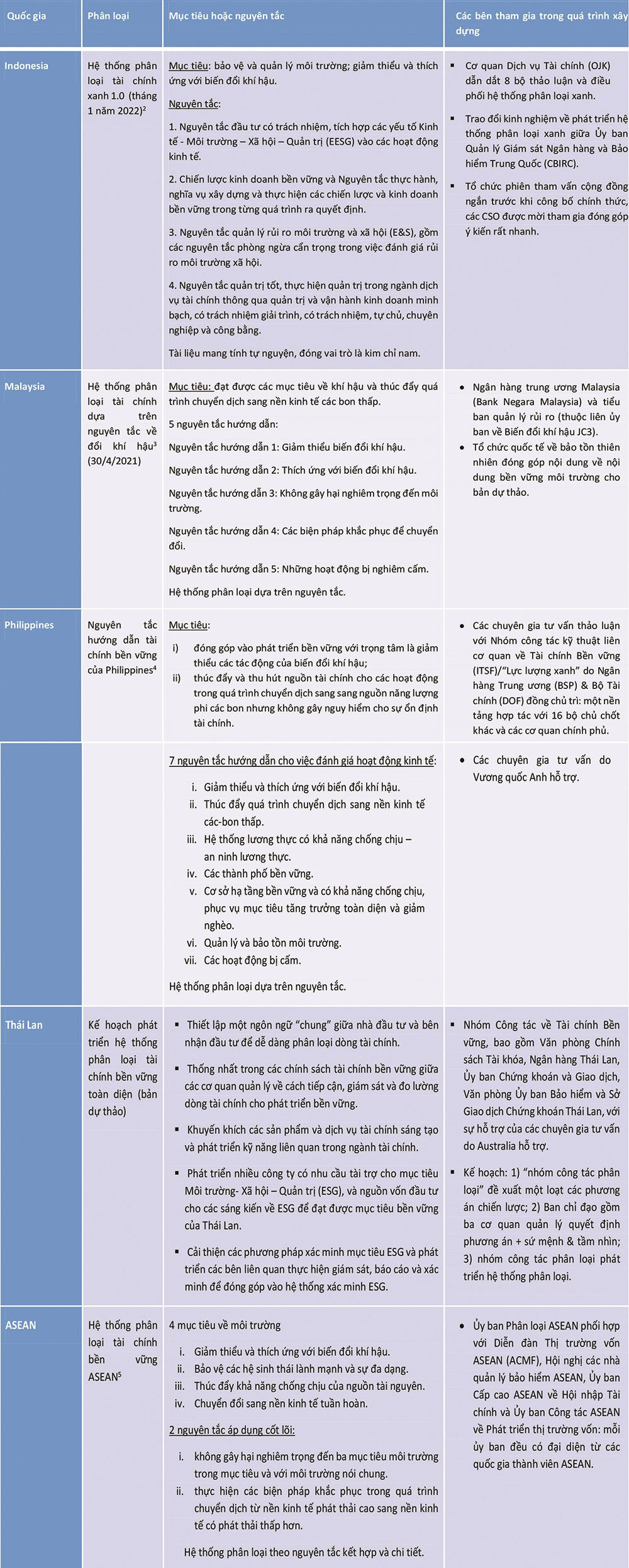

Bảng 1. Giới thiệu một số mục tiêu, nguyên tắc và sự tham gia của các bên trong Hệ thống phân loại tài chính (bản chính thức hoặc bản thảo) của một số quốc gia châu Á và của ASEAN

2.2. Tên gọi của hệ thống phân loại

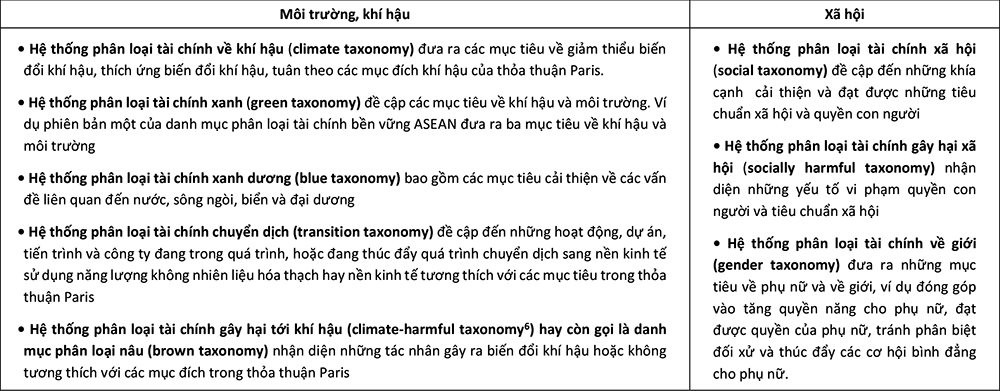

Dựa trên những mục tiêu cụ thể, hệ thống phân loại tài chính có thể được phân chia thành những nhóm danh mục. Toàn diện nhất, hệ thống phân loại tài chính bền vững (sustainable taxonomy) là một danh mục toàn diện đề cập đến các mục tiêu và cải thiện về khí hậu, môi trường, xã hội, quyền con người, hoặc về các mục tiêu phát triển bền vững (SDGs) hay các tác động môi trường, xã hội, quản trị (ESG). Những hệ thống phân loại tài chính khác thường tập trung vào một trong hai yếu tố là môi trường, khí hậu hoặc xã hội (xem Bảng 2).

Bảng 2: Ví dụ một số tên gọi của hệ thống phân loại tài chính

Hiện nay, những tên gọi như ‘hệ thống phân loại tài chính xanh’, ‘hệ thống phân loại tài chính khí hậu’ hay ‘danh mục phân loại’ thường được dùng thay thế cho nhau. Hầu hết các hệ thống phân loại đã và đang được xây dựng bởi các cơ quan chính phủ, hay các tổ chức tài chính đều tập trung vào hệ thống phân loại tài chính khí hậu, hệ thống phân loại xanh, hệ thống phân loại môi trường và ít thường xuyên hơn là hệ thống phân loại bền vững hay hệ thống phân loại xã hội.

2.3. Loại hình hệ thống phân loại tài chính

2.3.1. Hệ thống phân loại dựa trên nguyên tắc (principles-based taxonomy) hay danh mục phân loại tài chính chung (general taxonomy)

Cách thức xây dựng hệ thống phân loại tài chính dựa trên nguyên tắc sẽ đưa ra mô tả những gì được đầu tư, cho vay một cách chung chung dựa trên những nguyên tắc được xây dựng theo mục tiêu của danh mục. Một số nguyên tắc thường thấy như ‘đóng góp quan trọng’ hay ‘không gây hại nghiêm trọng’ nhưng không miêu tả cụ thể những giới hạn hay phương pháp đo lường. Hệ thống phân loại tài chính chung hay dựa trên nguyên tắc có thể đưa ra những ví dụ về những yêu cầu, đánh giá định tính và định lượng, do đó các công ty, ngân hàng, dự án, hoạt động kinh tế và nhà đầu tư tự diễn giải. Cách thức xây dựng này được đánh giá là dễ dàng để thu hút các nguồn tài chính cho những mục tiêu được xác định và những hoạt động kinh tế chuyển đổi. Hệ thống phân loại dạng này áp dụng chung cho tất cả các ngành và hoạt động kinh tế được đề cập trong đó (FFA 2022).

2.3.2. Hệ thống phân loại chi tiết (a prescriptive taxonomy) đưa ra khái niệm, nguyên tắc và yêu cầu cụ thể, tiêu chuẩn kỹ thuật sàng lọc, ngưỡng kỹ thuật chi tiết của từng hoạt động kinh tế, dự án hay công ty trong các lĩnh vực/ngành nghề kinh tế khác nhau (ví dụ trồng trọt trong lĩnh vực nông nghiệp hay cải tạo toà nhà trong ngành xây dựng) bên cạnh những nguyên tắc chung (FFA 2022).

Những nguyên tắc chung gồm:

- Đóng góp quan trọng vào mục tiêu đề ra.

- Không gây hại nghiêm trọng đến mục tiêu chung hoặc mục tiêu cho từng ngành được đề ra. Ví dụ: dự án năng lượng tái tạo không được ảnh hưởng tiêu cực đến chất lượng nguồn nước và gây hại đến đa dạng sinh học.

- Các biện pháp bảo vệ tối thiểu để tránh khỏi những hệ quả tiêu cực có thể xảy ra ngoài những mục tiêu đề ra trong hệ thống phân loại tài chính.

Những yêu cầu và tiêu chuẩn kỹ thuật đối với các hoạt động kinh tế, dự án hay công ty có thể là:

- Giới hạn (ngưỡng) kỹ thuật tối thiểu để đạt được những nguyên tắc, ví dụ: ‘đóng góp đáng kể’ vào mục tiêu đề ra là ở mức bao nhiêu.

- Mục tiêu, mức đo lường, hay giới hạn dựa trên khoa học, ví dụ: lượng phát thải khí nhà kính tối đa cho phép phù hợp với báo cáo của Ủy ban liên chính phủ về biến đổi khí hậu Liên hợp quốc (IPCC) về ngừng biến đổi khí hậu.

- Những tiêu chuẩn về thực hành tốt và những tiêu chuẩn tối thiểu, ví dụ: tuân thủ những chứng nhận hiện có như tiêu chuẩn về trách nhiệm xã hội của doanh nghiệp, luật quốc tế, quy định của quốc gia, cam kết quốc gia, hướng dẫn cho kinh tế tư nhân, chuẩn mực và công ước quốc tế hay các chỉ số hoạt động chính.

- Những mục tiêu định hướng trong tương lai và trong khoảng thời gian nhất định, theo đó mục tiêu có thể đạt được trong khoảng thời gian được đề ra, ví dụ: những mục tiêu cụ thể về cách thức hạn chế rủi ro gián đoạn để đạt được mục tiêu.

- Những mục tiêu định lượng để đạt được mục tiêu định tính, ví dụ, danh mục phân loại tài chính xã hội có mục đích chấm dứt phân biệt đối xử, số lượng tối thiểu về phụ nữ giữ các chức vụ quản lý, không có sự khác biệt về lương giữa phụ nữ và nam giới.

2.3.3. Hệ thống phân loại tài chính dựa trên nguyên tắc kết hợp với các hoạt động được quy định

Hệ thống phân loại tài chính dạng này được xây dựng ở các bước khác nhau. Thông thường, hệ thống phân loại tài chính sẽ yêu cầu tuân thủ với những nguyên tắc và mục tiêu được đề ra, trong khi đó, những quy định chi tiết theo từng hoạt động sẽ được thực hiện vào các bước sau. Phiên bản đầu tiên của danh mục phân loại tài chính bền vững ASEAN là một minh chứng cho việc kết hợp này (FFA 2022).

3. Giới thiệu về hệ thống phân loại tài chính bền vững ASEAN

Ngày 10/11/2021, Uỷ ban phân loại ASEAN (the ASEAN Taxonomy Board) đã công bố phiên bản số 1 của hệ thống phân loại tài chính bền vững ASEAN.7 Đây là một hệ thống phân loại chung và đáng tin cậy của ASEAN cho các hoạt động bền vững, đặc biệt là những hoạt động đóng góp cho các tác động tích cực đến môi trường, khí hậu và thúc đẩy các thực hành tốt trong quá trình chuyển dịch sang nền kinh tế các bon thấp. Hệ thống này được xây dựng nhằm tạo ra một cách hiểu chung về ‘bền vững’ và là hướng dẫn tổng thể cho các quốc gia thành viên. Đối với các tổ chức tài chính và nhà đầu tư, hệ thống này tương thích với những tiêu chuẩn quốc tế giúp họ hiểu hơn về các rủi ro trong các quyết định cho vay, đầu tư cũng như quá trình quyết định liên quan đến các dự án bền vững.

Phiên bản đầu tiên của hệ thống phân loại tài chính bền vững ASEAN này thường được gọi là hệ thống phân loại xanh ASEAN vì trọng tâm hướng đến các mục tiêu môi trường, trong tương lai, hệ thống phân loại tài chính bền vững ASEAN sẽ mở rộng đến những nội dung bền vững khác như phân loại tài chính về xã hội và sẽ xác định sau.

Hệ thống phân loại tài chính bền vững ASEAN gồm hai phần chính: (i) Khung cơ bản (Foundation Framework) và (ii) Tiêu chí bổ sung (plus standards).

Những hoạt động kinh tế, dự án hay công ty được đánh giá có phù hợp hay không với khung cơ bản và tiêu chí bổ sung của hệ thống phân loại xanh của ASEAN sẽ được chia thành ba nhóm:

Xanh: hoạt động đóng góp rõ ràng vào các mục tiêu đề ra.

Vàng: hoạt động đóng góp vào các mục tiêu đề ra nhưng cần có những đánh giá nhiều hơn để tránh những tác động tiêu cực.

Đỏ: hoạt động không đóng góp vào mục tiêu.

Khung cơ bản (foundation framework) được áp dụng bắt buộc cho các quốc gia thành viên của ASEAN, các bên liên quan trong ngành tài chính và các doanh nghiệp kinh doanh. Khung này đòi hỏi những đánh giá định tính các hoạt động kinh tế xem có đáp ứng được ít nhất một trong bốn mục tiêu môi trường và hai nguyên tắc được quy định trong phân loại danh mục xanh ASEAN. Khung này được xây dựng theo hình thức hệ thống phân loại dựa trên nguyên tắc.

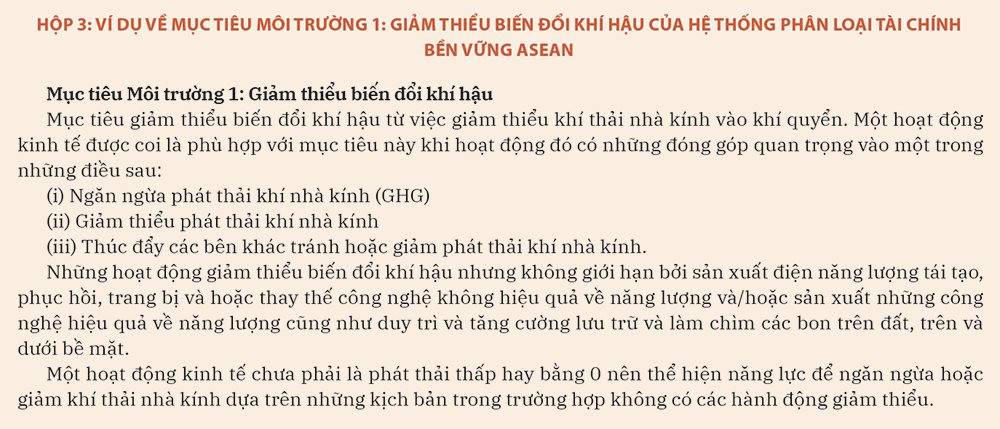

Khung cơ bản đề cập tới bốn mục tiêu về môi trường, gồm: (i) giảm thiểu biến đổi khí hậu; (ii) thích ứng với biến đổi khí hậu; (iii) bảo vệ đa dạng sinh học và hệ sinh thái; và (iv) thúc đẩy phục hồi tài nguyên và dịch chuyển sang nền kinh tế tuần hoàn. Hai nguyên tắc áp dụng cốt lõi như sau: Một là, không gây hại nghiêm trọng đến ba mục tiêu môi trường kể trên (i,ii,iii) và với môi trường nói chung. Đồng thời, đóng góp đáng kể vào ít nhất một mục tiêu môi trường như liệt kê ở trên, cũng như đến môi trường nói chung; Hai là, thực hiện các biện pháp khắc phục trong quá trình chuyển dịch từ nền kinh tế phát thải cao sang nền kinh tế có phát thải thấp hơn với mục tiêu thời gian cụ thể và cách thức tiến hành rõ ràng.

Tiêu chí bổ sung (plus standard) cung cấp thêm những hướng dẫn cụ thể, chi tiết để đánh giá những hoạt động kinh tế và đầu tư xanh đủ điều kiện và tiêu chuẩn. Phần này đưa ra những tiêu chuẩn và giới hạn hay ngưỡng tiêu chuẩn kỹ thuật ở cấp hoạt động để xác định những hoạt động kinh tế, đầu tư có đóng góp cho những mục tiêu đã đề ra hay không, do vậy, được coi là phù hợp với hệ thống phân loại. Những tiêu chí bổ sung này được áp dụng một cách tự nguyện do các thành viên của ASEAN quyết định. Đồng thời những tiêu chí bổ sung không cố định, theo đó, các quốc gia thành viên có thể thảo luận và xem xét, đánh giá.

Những tiêu chuẩn bổ sung đề cập đến 6 ngành được coi là có tác động quan trọng giúp đạt được những mục tiêu môi trường kể trên, đặc biệt liên quan đến mục tiêu giảm khí thải nhà kính và có giá trị gia tăng. Theo đó, những tiêu chí đánh giá cụ thể cho từng ngành được xây dựng và đưa ra. Đó là: (i) Nông nghiệp, lâm nghiệp và ngư nghiệp; (ii) Điện, khí gas, hơi nước và điều hoà không khí; (iii) Sản xuất, chế tạo; (iv) Giao thông và lưu trữ; (v) Cung cấp nước sạch, quản lý nước thải và chất thải; (vi) Xây dựng và bất động sản.

Những tiêu chí bổ sung cũng đưa ra 3 lĩnh vực thúc đẩy các ngành khác đóng góp cho việc đạt được những mục tiêu về giảm thiểu biến đổi khí hậu, đồng thời chính bản thân những ngành này không gây hại cho những mục tiêu môi trường, bao gồm: Thông tin và truyền thông; Khoa học, kỹ thuật; Thu giữ, lưu trữ và xử dụng các bon.

Hiện, các tiêu chuẩn, tiêu chí và nội dung cụ thể trong tiêu chí bổ sung này đang được phát triển.

Nhìn chung, phiên bản đầu tiên của Hệ thống phân loại tài chính bền vững ASEAN là một văn bản có tính linh hoạt (living document) bằng cách trao quyền lựa chọn về các tiêu chí bổ sung tùy theo hoàn cảnh của mỗi quốc gia thành viên và thường xuyên được cập nhật, đánh giá định kỳ dựa trên quá trình phát triển bền vững và dựa trên chuyên môn, cơ sở khoa học và kỹ thuật.8 Điều này cho phép những sự thay đổi để cải thiện tính hiệu quả của hệ thống phân loại cũng như khả năng để đạt được những mục tiêu được đề ra hay đưa ra những mục tiêu mới. Phiên bản đầu đã cung cấp cách hiểu chung về ‘bền vững’ trong việc thu hút nguồn vốn nước ngoài mà vẫn cân nhắc đến những yêu cầu đặc trưng và những hoạt động ưu tiên của từng quốc gia thành viên. Đây là một khung nội dung để thảo luận và tham vấn giữa ASEAN và các bên liên quan cho quá trình phát triển và hoàn thiện cho những phiên bản tiếp theo của danh mục này.

Bên cạnh đó, luật pháp và quy định quốc gia về môi trường được coi là chuẩn bảo vệ tối thiểu để đảm bảo không có sự vi phạm.

4. Hệ thống phân loại xanh Việt Nam

Chiến lược quốc gia về tăng trưởng xanh giai đoạn 2021-2030, tầm nhìn 2050 ban hành ngày 1/10/2021 đã khẳng định tăng trưởng xanh là một phương thức quan trọng để thực hiện phát triển bền vững, đóng góp trực tiếp vào giảm phát thải nhà kính để hướng tới nền kinh tế trung hoà các-bon trong dài hạn. Theo đó, “đẩy mạnh áp dụng … hệ thống tiêu chuẩn, tiêu chí phân loại xanh quốc gia đảm bảo tính thống nhất, minh bạch, cập nhật thường xuyên”. Bộ Kế hoạch và Đầu tư được giao nhiệm vụ xây dựng hệ thống tiêu chuẩn, tiêu chí phân loại xanh quốc gia và các bộ, ngành chủ trì xây dựng tiêu chuẩn, tiêu chí phân loại xanh theo ngành và lĩnh vực quản lý tương thích với hệ thống phân loại xanh quốc gia.

Luật bảo vệ môi trường 2020 và Nghị định 08/2022/NĐ-CP quy định chi tiết một số điều của Luật Bảo vệ Môi trường đã đưa ra những định nghĩa về trái phiếu xanh, tín dụng xanh, lộ trình và cơ chế khuyến khích cấp tín dụng xanh, phát hành trái phiếu xanh. Theo đó, Bộ Tài nguyên và Môi trường (TNMT) chủ trì, phối hợp với các bộ, cơ quan ngang bộ có liên quan xây dựng trình Thủ tướng Chính phủ ban hành tiêu chí môi trường và việc xác nhận đối với dự án được cấp tín dụng xanh, phát hành trái phiếu xanh (sau đây gọi là hệ thống phân loại xanh) trước ngày 31/12/2022.

Bộ TNMT đang dự thảo Quyết định của Thủ tướng Chính phủ về ban hành quy định về tiêu chí môi trường và việc xác nhận đối với dự án, hạng mục dự án cấp tín dụng, phát hành trái phiếu xanh đang được xây dựng. Bản dự thảo được đăng trên Cổng thông tin điện tử Chính phủ để lấy ý kiến rộng rãi vào ngày 17/8/2022. Theo tờ trình dự thảo (bản lấy ý kiến vào 17/8/2022), hai trong những mục đích ban hành tiêu chí môi trường đối với các dự án, hạng mục dự án được cấp tín dụng xanh, phát hành trái phiếu xanh là: (i) nhằm huy động nguồn lực tài chính xanh trong nước và quốc tế cho quá trình tái cơ cấu nền kinh tế Việt Nam theo hướng kinh tế xanh, kinh tế tuần hoàn, kinh tế các bon thấp và góp phần thực hiện các cam kết về phát thải ròng bằng 0 năm 2050; (ii) là cơ sở để thực hiện chính sách khuyến khích, hỗ trợ các hoạt động bảo vệ môi trường, góp phần thực hiện các mục tiêu phát triển bền vững. Bản dự thảo được xây dựng dựa trên nghiên cứu kinh nghiệm quốc tế như của hệ thống phân loại tín dụng bền vững châu Âu, Bangladesh, Ấn Độ,... của Ngân hàng Thế giới, tổ chức Sáng kiến khí hậu toàn cầu (CBI), ASEAN…

Như vậy, bản dự thảo quy định về tiêu chí môi trường và việc xác nhận đối với dự án được cấp tín dụng xanh, phát hành trái phiếu xanh còn được gọi là Danh mục phân loại xanh. Danh mục phân loại xanh gồm các tiêu chí sàng lọc, ngưỡng và chỉ tiêu môi trường để sắp xếp các dự án hoặc hạng mục dự án mang lại lợi ích về môi trường hay không, dựa trên đó để xác định dự án hoặc hạng mục dự án có tương thích với những quy chuẩn của danh mục này. Với mục đích sử dụng như vậy, danh mục phân loại xanh có thể được áp dụng tự nguyện. Bên cạnh đó, danh mục phân loại xanh này được sử dụng bắt buộc khi là căn cứ để xác nhận dự án hoặc hạng mục dự án có đủ điều kiện để hưởng những ưu đãi của nhà nước cho tín dụng xanh hoặc phát hành trái phiếu xanh. Như vậy, danh mục phân loại xanh đã bước đầu đưa ra những định nghĩa về dự án/hạng mục dự án được gọi là xanh theo nghĩa mang lại lợi ích bảo vệ môi trường.

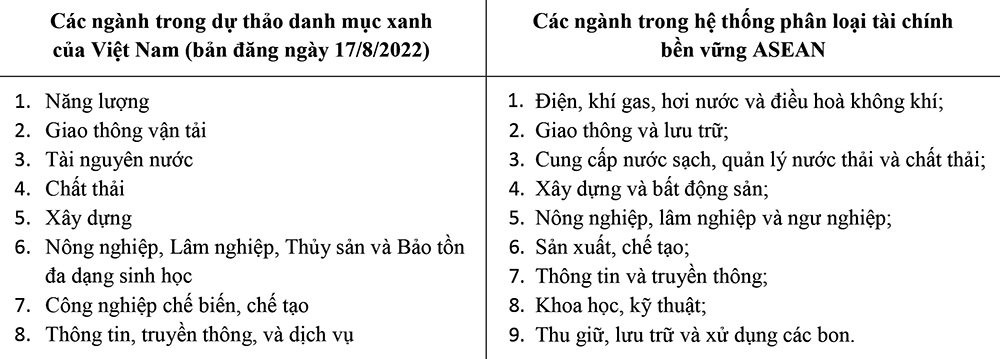

Mục tiêu chung của danh mục phân loại xanh nhằm đóng góp cho những lợi ích bảo vệ môi trường bao gồm những mục tiêu cụ thể như : (i) sử dụng hiệu quả tài nguyên thiên nhiên; (ii) ứng phó với biến đổi khí hậu; (iii) quản lý chất thải, ngăn chặn và giảm thiểu ô nhiễm môi trường; (iv) xử lý ô nhiễm, cải thiện chất lượng môi trường; công trình bảo vệ môi trường; cải tạo, phục hồi môi trường sau sự cố môi trường; (v) phục hồi hệ sinh thái tự nhiên; đầu tư phát triển vốn tự nhiên; (vi) bảo tồn thiên nhiên và đa dạng sinh học; (vii) áp dụng kinh tế tuần hoàn, kinh tế xanh; (viii) xây dựng hạ tầng đa mục tiêu, thân thiện môi trường; (ix) lợi ích khác về môi trường theo quy định. Dự thảo danh mục phân loại xanh đưa ra nguyên tắc "không gây hại đáng kể" đến các mục tiêu môi trường khác, gồm: (i) phù hợp với quy hoạch bảo vệ môi trường; (ii) tuân thủ yêu cầu đánh giá tác động môi trường, giấy phép môi trường và các yêu cầu khác; (iii) theo hướng dẫn của Bộ TNMT. Bên cạnh những nội dung mang tính chất nguyên tắc, dự thảo danh mục phân loại xanh đưa ra những tiêu chí sàng lọc, ngưỡng, chỉ tiêu dựa trên những tiêu chuẩn, quy chuẩn trong văn bản pháp luật hiện hành cho 8 ngành kinh tế với mã ngành cụ thể. Những ngành này đều có trùng lắp với những ngành được nêu ra trong hệ thống phân loại tài chính bền vững ASEAN.

Bảng 3: Các ngành trong dự thảo danh mục xanh của Việt Nam và trong hệ thống phân loại tài chính bền vững ASEAN

5. Một số thảo luận và khuyến nghị trong quá trình xây dựng hệ thống phân loại tài chính của Việt Nam

Trong khi các quốc gia thành viên của ASEAN, bao gồm Việt Nam đã và đang xây dựng hệ thống phân loại tài chính bền vững của riêng mình dựa trên nhu cầu và đặc thù của từng quốc gia, với Việt Nam chúng tôi cho rằng:

Thứ nhất, với đặc điểm trong ngành tài chính, khi các dòng vốn chảy liên quốc gia, Việt Nam nên tham khảo hệ thống phân loại tài chính bền vững ASEAN và sử dụng danh mục này như là một hướng dẫn tổng thể với cách hiểu thống nhất của khu vực. Đặc biệt, việc áp dụng 4 mục tiêu và 2 nguyên tắc trong hệ thống phân loại tài chính bền vững ASEAN sẽ đảm bảo sự hài hòa và hội nhập của nền kinh tế Việt Nam với khu vực cũng như tiệm cận đến các chuẩn mực quốc tế. Danh mục phân loại xanh đang được dự thảo bởi TNMT cũng cần dựa trên hệ thống phân loại tài chính bền vững ASEAN và có tính toán các chỉ tiêu bổ sung có tính đặc thù phù hợp hoàn cảnh của Việt Nam để tạo thuận lợi khi Ngân hàng Nhà nước Việt Nam xây dựng hệ thống phân loại tài chính xanh/bền vững đối với khu vực ngân hàng.

Thứ hai, hiện tại, danh mục phân loại đang được xây dựng tại Việt Nam chủ yếu tập trung vào các chỉ tiêu, yêu cầu, và định nghĩa liên quan đến môi trường, biến đổi khí hậu. Trong khi đó, yếu tố xã hội còn mờ nhạt. Hệ thống phân loại tài chính của Việt Nam nên được xây dựng có cân nhắc đến yếu tố xã hội đồng thời với yếu tố môi trường. Trong trường hợp yếu tố xã hội chưa được cân nhắc đồng thời với yếu tố môi trường, tương tự như hệ thống phân loại tài chính bền vững ASEAN, hệ thống phân loại tài chính của Việt Nam cần có lộ trình rõ ràng cho việc tích hợp các mục tiêu, chỉ tiêu, tiêu chuẩn xã hội. Ngoài ra, hệ thống phân loại tài chính của Việt Nam nên có tính linh hoạt để có thể kịp thời cập nhật, sửa đổi những quy chuẩn, quy định mới, tiệm cận đến các quy định quốc tế và trong khu vực ASEAN.

Thứ ba, trong quá trình chuyển dịch sang nền kinh tế phát thải các bon thấp, nguồn vốn tài chính cho quá trình này là cần thiết, do vậy, hệ thống phân loại tài chính của Việt Nam cần cân nhắc đến đặc điểm này. Đó có thể là mục tiêu nhằm hỗ trợ các công ty/doanh nghiệp giảm lượng phát thải khí nhà kính theo đúng chiến lược dài hơi hướng tới một xã hội có mức phát thải ròng bằng 0. Hoặc, hệ thống phân loại tài chính của Việt Nam có thể bổ sung thêm nguyên tắc thứ hai của hệ thống phân loại tài chính ASEAN, đó là: thực hiện các biện pháp khắc phục trong quá trình chuyển dịch từ hoạt động kinh tế/dự án phát thải cao sang phát thải thấp trong một số năm nhất định với lộ trình rõ ràng.

Thứ tư, tính nhất quán và đồng bộ từ các chính sách khác như chính sách thuế, phí, đấu thầu chi tiêu công xanh, thị trường các bon… để tạo điều kiện cho ngân hàng thương mại cung cấp tín dụng xanh, bảo lãnh phát hành trái phiếu xanh, phát hành trái phiếu xanh theo đúng các tiêu chí chung, tiêu chí cụ thể trong danh mục phân loại xanh.

Thứ năm, hệ thống phân loại tài chính áp dụng ở Việt Nam là một trong những công cụ để thúc đẩy các sáng kiến xanh trong ngành tài chính, ngân hàng, bên cạnh những sáng kiến, chính sách9 đã có và đang là cơ sở từng bước tiến tới có một hướng dẫn cụ thể mang tính quy phạm pháp luật về phân loại tài chính xanh/tài chính bền vững đối với hoạt động của các tổ chức tín dụng, các nhà đầu tư hay các doanh nghiệp. Tuy nhiên, để có được hệ thống phân loại tài chính của Việt Nam thì cái gốc vẫn là những nguyên tắc, tiêu chí chung về môi trường, xã hội cần được các bộ ngành thống nhất cùng xây dựng từ cấp vĩ mô đến cấp vi mô để từ đó áp dụng cho các ngành, trong đó có ngành tài chính, ngân hàng. Điều này đòi hỏi sự hợp tác của các bộ, ban ngành liên quan để xây dựng tài liệu có tính đa ngành.

Thứ sáu, trên cơ sở danh mục phân loại xanh quốc gia, Ngân hàng Nhà nước Việt Nam chủ trì hướng dẫn về phân loại tài chính xanh/tài chính bền vững có dựa trên hệ thống phân loại tài chính bền vững ASEAN, đưa ra lộ trình cụ thể yêu cầu tính tuân thủ của các tổ chức tín dụng trong việc xây dựng chiến lược phát triển bền vững, thu thập và công bố dữ liệu về tài sản xanh, kiểm soát rủi ro môi trường, xã hội, tài sản mắc kẹt (E&S) trong hoạt động nội bộ ngân hàng và với các khách hàng doanh nghiệp nhận các khoản vay, đầu tư (bao gồm cả các tín dụng xanh hay bảo lãnh phát hành trái phiếu xanh).

Chú thích:

1 https://bnews.vn/phan-loai-tai...

2 Xem thêm tại: https://www.ojk.go.id/keuangan...

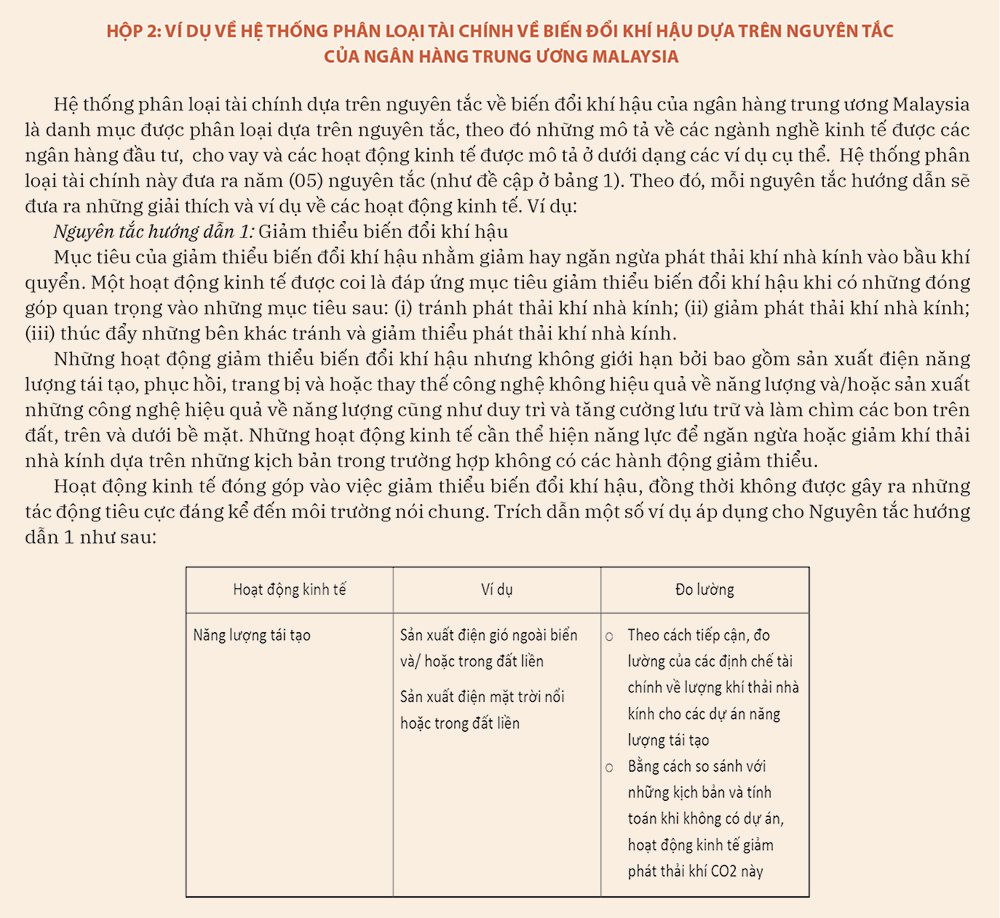

3 Xem thêm tại: https://www.bnm.gov.my/-/clima...

4 Xem thêm tại: https://www.dof.gov.ph/wp-cont...

5Xem thêm tại: https://asean.org/asean-sector...

6 Tham khảo thêm về thảo luận liên quan đến hệ thống phân loại tài chính về hoạt động gây hại môi trường, xã hội tại đây: Platform on Sustainable Finance. (12 July 2021). Public Consultation: Report on Taxonomy Extension Options linked to Environmental Objectives, p. 10. Available at: ">https://ec.europa.eu/info/site...

7 ASEAN, ASEAN Taxonomy for Sustainable Finance, November 2021, https://asean.org/wp-content/u....

8 Regulation Asia. (11 November 2021). “ASEAN Sectoral Bodies Publish Taxonomy for Sustainable Finance”, ESG Investor. Available at: https://www.esginvestor.net/as....

9 Thí điểm đánh giá về chỉ số index xanh với các cổ phiếu, thì với ngành ngân hàng, Kế hoạch hành động ngành ngân hàng để thực hiện chiến lược tăng trưởng xanh tại Việt Nam ( QĐ 1552/QĐ-NHNN 6/8/2015; Chỉ thị 03 của Thống đốc NHNN về thúc đẩy tín dụng xanh và quản trị rủi ro môi trường xã hội tại các tổ chức tín dụng; Quyết định số 149/QĐ-TTg, ngày 22/01/2020 của Thủ tướng Chính phủ về Chiến lược quốc gia về tài chính toàn diện với mục tiêu hướng tới là nhóm yếu thế, người dân vùng sâu, vùng xa tiếp cận dịch vụ tài chính một cách công bằng và mức phí phù hợp nhất có thể; Quyết định số 986/QĐ-TTg của Thủ tướng CP ban hành :Chiến lược phát triển ngành ngân hàng đến 2025 tầm nhìn 2030“ trong đó có xây dựng NH xanh và bền vững; Quyết định số 1604/QĐ-NHNN đề án phát triển Ngân hàng xanh tại Việt Nam (năm 2025 phấn đấu 100% các TCTD có quy định nôi bộ về quản lý RRMT&XH; Sổ tay quản trị rủi ro môi trường xã hội (10 ngành nhạy cảm môi trường): Nông nghiệp, hóa chất, xây dựng và cơ sở hạ tầng, Năng lượng, Chế biến thực phẩm, Dệt may, Dầu khí, Xử lý chất thải, Khai thác Mỏ và các sản phẩm từ chất khoáng phi kim loại; Tiêu chí dự án xanh thí điểm tại 23 ngân hàng, bước đầu cho phân loại danh mục cho vay xanh; Công văn 9050/CV-TDCNKT năm 2017 yêu cầu báo cáo dư nợ cho vay xanh tại các TCTD và biểu mẫu tại chỉ thị 03 yêu cầu báo cáo dư nợ có thẩm định rủi ro môi trường và xã hội; Quyết định số 1731/QĐ-NHNN về chương trình hành động của ngành ngân hàng thực hiện nghị sự 2030 về phát triển bền vững;

Tài liệu tham khảo:

1. ASEAN (2021) ASEAN Taxonomy for Sustainable Finance, truy cập tại https://asean.org/wp-content/u..., ngày 15/7/2022

2. Bank Negara Malaysia (2021) Climate Change and Principle-based Taxonomy, tại https://www.bnm.gov.my/documen..., ngày 15/7/2022

3. Bộ Tài nguyên và Môi trường (2022) Dự thảo Tờ trình về việc phê duyệt Quyết định của Thủ tướng Chính phủ về việc ban hành quy định tiêu chí môi trường và việc xác nhận đối với dự án được cấp tín dụng xanh, phát hành trái phiếu xanh, truy cập tại https://datafiles.chinhphu.vn/..., ngày 25/8/2022

4. Bộ Tài nguyên và Môi trường (2022) Dự thảo Quyết định về việc ban hành quy định tiêu chí môi trường và việc xác nhận đối với dự án được cấp tín dụng xanh, phát hành trái phiếu xanh, truy cập tại https://datafiles.chinhphu.vn/..., ngày 25/8/2022

5. Chinh phu.vn (2022) Dự thảo Quyết định của Thủ tướng Chính phủ về việc ban hành quy định tiêu chí môi trường và việc xác nhận đối với dự án được cấp tín dụng xanh, phát hành trái phiếu xanh, truy cập tại: https://chinhphu.vn/du-thao-vb...

6. Department of Finance (n.d.) The Philippine Sustainable Finance Guiding Principles, truy cập tại: https://www.dof.gov.ph/wp-cont..., ngày 15/7/2022

7. EC (2021) Supplementing Regulation (EU) 2020/852 of the European Parliament and of the Council by establishing the technical screening criteria for determining the conditions under which an economic activity qualifies as contributing substantially to climate change mitigation or climate change adaptation and for determining whether that economic activity causes no significant harm to any of the other environmental objectives, truy cập tại: https://eur-lex.europa.eu/reso..., ngày 15/7/2022

8. FFA (2022) Sustainable Finance Taxonomy: A Guidebook for Civil Society Organizations (Hệ thống phân loại tài chính bền vững: Sổ tay hướng dẫn cho các tổ chức xã hội), truy cập tại: https://fairfinanceasia.org/bl..., ngày 10/9/2022

Bài đăng trên Tạp chí Thị trường Tài chính Tiền tệ số 21 năm 2022