.jpg "Vốn tín dụng chính sách tỉnh Vĩnh Long: “Cú hích” sinh kế khơi dậy khát vọng thoát nghèo bền vững")

")

Gửi bình luận

Thứ Ba, 14/7/2026

Thứ Ba, 14/7/2026

Biến đổi khí hậu và việc chuyển đổi sang phát thải ròng bằng "0" đang có những ảnh hưởng đến hành tinh, nền kinh tế và hệ thống tài chính của chúng ta. Biến đổi khí hậu đòi hỏi chúng ta phải thực hiện một cách tiếp cận đầy tham vọng và một phản ứng tích cực để đảm bảo các tổ chức tài chính có khả năng chống chịu với rủi ro tài chính do biến đổi khí hậu và có thể hỗ trợ quá trình chuyển đổi toàn bộ nền kinh tế sang mức phát thải ròng bằng "0". Báo cáo của Ủy ban Liên chính phủ về Biến đổi khí hậu cho thấy Việt Nam là một trong những quốc gia có thể bị ảnh hưởng nặng nề nhất do biến đổi khí hậu. Bài viết khái quát những rủi ro tài chính liên quan đến khí hậu, tác động và kênh tác động của khí hậu đối với hệ thống tài chính, qua đó đề xuất một số khuyến nghị cho các ngân hàng thương mại (NHTM) Việt Nam.

Tóm tắt: Biến đổi khí hậu và việc chuyển đổi sang phát thải ròng bằng "0" đang có những ảnh hưởng đến hành tinh, nền kinh tế và hệ thống tài chính của chúng ta. Biến đổi khí hậu đòi hỏi chúng ta phải thực hiện một cách tiếp cận đầy tham vọng và một phản ứng tích cực để đảm bảo các tổ chức tài chính có khả năng chống chịu với rủi ro tài chính do biến đổi khí hậu và có thể hỗ trợ quá trình chuyển đổi toàn bộ nền kinh tế sang mức phát thải ròng bằng "0". Báo cáo của Ủy ban Liên chính phủ về Biến đổi khí hậu cho thấy Việt Nam là một trong những quốc gia có thể bị ảnh hưởng nặng nề nhất do biến đổi khí hậu. Bài viết khái quát những rủi ro tài chính liên quan đến khí hậu, tác động và kênh tác động của khí hậu đối với hệ thống tài chính, qua đó đề xuất một số khuyến nghị cho các ngân hàng thương mại (NHTM) Việt Nam.

Từ khóa: biến đổi khí hậu, phát thải ròng bằng "0", rủi ro tài chính liên quan đến khí hậu

Climate-related financial risks - Recommendations for banks in VietNam

Abstract: Climate change and the transition to net zero emissions are credting effects on our planet, economy and financial system. Climate change requires us to take an ambitious approach and a positive response to ensure financial institutions are resilient to the financial risks posed by climate change and can support the transition to net zero emissions. The report of the Intergovernmental Panel on Climate Change shows that Vietnam is among countries that may be most affected by climate change. The article outlines climate – related financial risks, its impacts and affecting channels on the financial system, thereby proposing some recommendations for commercial banks in VietNam.

Keywords: climate change, net zero emissions, climate – related financial risks

1. Rủi ro tài chính liên quan đến khí hậu và tác động đối với hệ thống tài chính

Rủi ro tài chính do biến đổi khí hậu là những rủi ro tiềm tàng xảy ra do sự thay đổi của khí hậu hoặc do những nỗ lực để giảm thiểu sự thay đổi khí hậu. Rủi ro tài chính liên quan đến khí hậu tác động đến khu vực tài chính thông qua hai kênh chính - rủi ro vật chất và rủi ro chuyển đổi:

• Rủi ro vật chất – đề cập đến các chi phí kinh tế và thiệt hại tài chính do tần suất và mức độ nghiêm trọng ngày càng tăng của:

+ Các hiện tượng thời tiết khắc nghiệt liên quan đến biến đổi khí hậu (hoặc các hiện tượng thời tiết khắc nghiệt) như lũ lụt, sóng nhiệt, sạt lở đất, bão và cháy rừng (tức là rủi ro vật chất cấp tính);

+ Sự thay đổi dần dần trong dài hạn của khí hậu như thay đổi lượng mưa, axit hóa đại dương, mực nước biển dâng cao và nhiệt độ trung bình tăng (tức là rủi ro vật chất mãn tính).

+ Tác động gián tiếp của biến đổi khí hậu như mất các dịch vụ hệ sinh thái (ví dụ: thiếu nước, chất lượng đất hoặc hệ sinh thái biển suy thoái).

Những rủi ro này làm hỏng tài sản và các cơ sở hạ tầng, làm gián đoạn chuỗi cung ứng kinh doanh, ảnh hưởng đến sản lượng nông nghiệp và rộng hơn là có thể ảnh hưởng đến tính mạng và di cư. Điều này làm giảm giá trị tài sản, dẫn đến lợi nhuận thấp hơn cho các công ty, gây thiệt hại tài chính công, tăng chi phí giải quyết tổn thất bảo hiểm cho các công ty bảo hiểm và có thể dẫn đến lỗ hổng trong phạm vi bảo hiểm. Những ảnh hưởng gián tiếp đến môi trường kinh tế vĩ mô, chẳng hạn như sản lượng và năng suất thấp hơn, làm trầm trọng thêm những tác động trực tiếp này.

Rủi ro vật chất đối với hệ thống tài chính phụ thuộc vào chính rủi ro vật chất, nhưng cũng phụ thuộc vào mức độ phơi nhiễm của các chủ thể đối với những mối nguy hiểm này, tính dễ tổn thương và các biện pháp giảm thiểu rủi ro tại chỗ, bao gồm cả bảo hiểm. Ví dụ, do tác động của sự thay đổi khí hậu dẫn đến rủi ro tín dụng và rủi ro thị trường đối với các ngân hàng có thể tăng và rủi ro bảo lãnh phát hành của các công ty bảo hiểm có thể tăng lên (BCBS (2021a)). Nói chung, rủi ro vật chất được chuyển tải đến hệ thống tài chính thông qua cả tác động vĩ mô và vi mô, bao gồm tác động đối với các công ty, hộ gia đình, chính quyền địa phương và các tổ chức tài chính.

• Rủi ro chuyển đổi - Rủi ro phát sinh từ quá trình điều chỉnh theo hướng giảm phát thải carbon. Một số yếu tố ảnh hưởng đến quá trình điều chỉnh này, bao gồm những thay đổi trong chính sách và quy định liên quan đến khí hậu, sự xuất hiện của công nghệ mới, thay đổi trong hành vi của người tiêu dùng. Quá trình chuyển đổi làm giảm lượng phát thải carbon có thể có tác động rõ rệt, đòi hỏi những thay đổi cơ cấu đáng kể đối với nền kinh tế. Các nhân tố của rủi ro chuyển đổi có thể được phân loại thành:

+ Sự thay đổi trong chính sách có thể dẫn đến giảm giá trị tài chính hoặc hạ bậc xếp hạng tín nhiệm của các doanh nghiệp có ảnh hưởng xấu đến khí hậu hoặc giới thiệu chương trình trợ cấp để khuyến khích việc sử dụng hàng hóa/quy trình có hiệu quả về năng lượng.

+ Tiến bộ trong công nghệ có thể góp phần chuyển đổi năng lượng, tăng việc sử dụng nguyên liệu phi hóa thạch để giảm phát thải khí nhà kính.

+ Thay đổi trong hành vi của người tiêu dùng và các nhà đầu tư có thể ảnh hưởng đến nền kinh tế và hệ thống tài chính.

Ví dụ, đổi mới công nghệ như sản xuất, lưu trữ và vận chuyển năng lượng sạch hơn có thể giảm giá trị các tài sản phụ thuộc vào các công nghệ cũ hơn – tài sản mắc kẹt, gây ra tổn thất trong giá trị thị trường của danh mục đầu tư hoặc suy giảm trong dòng tiền của những người đi vay. Hoặc khách hàng có thể yêu cầu các tổ chức tài chính hướng các khoản tiết kiệm và đầu tư của họ vào các doanh nghiệp có chính sách thân thiện với môi trường hoặc các dự án có tác động tích cực đến môi trường.

Những thay đổi này sẽ dẫn đến việc đánh giá lại giá trị các tài sản, thay đổi trong giá năng lượng, suy giảm thu nhập và mức độ tín nhiệm của người đi vay, từ đó dẫn đến tổn thất tín dụng tiềm tàng cho người cho vay và tổn thất cho các nhà đầu tư. Việc chuyển đổi sang nền kinh tế có phát thải ròng bằng "0" cũng mang lại một số cơ hội đối với lĩnh vực tài chính, ví dụ, tài trợ cho các khoản đầu tư vào xây dựng hiệu quả năng lượng, tái tạo năng lượng và vận chuyển trung tính carbon.

Ngoài ra, còn có những rủi ro trách nhiệm pháp lý (kiện tụng) có thể phát sinh từ những người hoặc doanh nghiệp tìm kiếm sự bồi thường những thiệt hại mà họ có thể phải gánh chịu do các rủi ro vật chất hoặc chuyển đổi từ biến đổi khí hậu được nêu ở trên hoặc những thách thức pháp lý được thực hiện để yêu cầu một quá trình hành động cụ thể. Rủi ro pháp lý trước đây được xem như một rủi ro riêng biệt nhưng gần đây được coi như thuộc rủi ro vật chất và rủi ro chuyển đổi.

Rủi ro tài chính liên quan đến khí hậu có những đặc điểm riêng đặt ra thách thức cho các tổ chức tín dụng trong việc quản lý các rủi ro một cách có hiệu quả, đó là:

+ Rủi ro có tính hệ thống. Rủi ro sẽ ảnh hưởng đến mọi người tiêu dùng, mọi công ty, trong tất cả các lĩnh vực và trên tất cả các khu vực địa lý. Tác động của chúng có thể sẽ tương quan, phi tuyến tính, không thể đảo ngược và tùy thuộc vào điểm giới hạn. Do đó, chúng sẽ xảy ra trên quy mô lớn hơn nhiều so với các rủi ro mà các tổ chức đã quen với việc lập mô hình và quản lý.

+ Các rủi ro đồng thời là không chắc chắn và hoàn toàn có thể nhìn thấy trước. Sự kết hợp chính xác của rủi ro vật chất và rủi ro chuyển đổi xuất hiện là không chắc chắn, nhưng rõ ràng là chúng ta hoặc sẽ tiếp tục mức phát thải hiện tại và đối mặt với những rủi ro vật chất lớn hơn hoặc sẽ thay đổi bằng cách giảm lượng phát thải và đối mặt với rủi ro chuyển đổi lớn hơn.

+ Quy mô và sự cân bằng của những rủi ro phải đối mặt trong tương lai sẽ được xác định bởi những hành động mà chúng ta thực hiện bây giờ. Một khi các rủi ro vật chất bắt đầu biểu hiện một cách có hệ thống thì có thể đã quá muộn để đảo ngược nhiều tác động thông qua việc giảm phát thải. Tương tự, những điều chỉnh để giảm phát thải càng bị trì hoãn lâu thì chúng ta sẽ thấy quá trình chuyển đổi càng bị gián đoạn nhiều hơn.

2. Kênh truyền tải tác động của rủi ro tài chính liên quan đến khí hậu

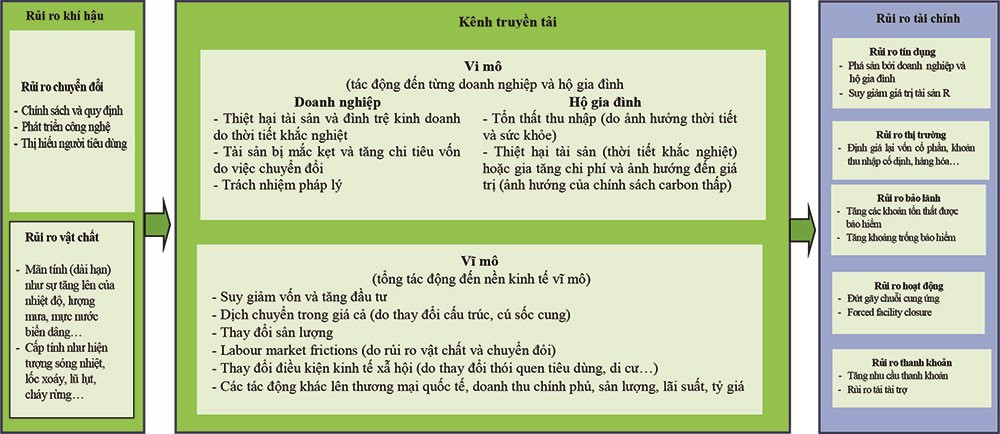

Rủi ro khí hậu tác động đến rủi ro tài chính thông qua hai kênh: kênh tác động vi mô và kênh tác động vĩ mô. Hình 1 minh họa các kênh truyền dẫn chính của rủi ro khí hậu đến các ngân hàng trung ương, các cơ quan quản lý tài chính và các tổ chức tín dụng.

Hình 1: Kênh truyền dẫn tác động của rủi ro khí hậu

Rủi ro vật chất có liên quan rõ ràng nhất đến các khoản nợ chung của công ty bảo hiểm, thông qua việc có nhiều yêu cầu bồi thường trên các hợp đồng bảo hiểm tài sản, du lịch. Trách nhiệm của công ty bảo hiểm nhân thọ cũng có thể bị ảnh hưởng bởi rủi ro vật chất từ sự gia tăng tỷ lệ tử vong do các đợt nắng nóng (ví dụ sản phẩm nhân thọ có thời hạn – term life product) hoặc ở một số khu vực trên thế giới, tuổi thọ gia tăng do nhiệt độ vừa phải hơn (ví dụ: tác động lên các sản phẩm niên kim).

Ngược lại, rủi ro chuyển đổi có liên quan nhiều hơn đến khía cạnh tài sản trong cuộc sống và bảng cân đối kế toán của các công ty bảo hiểm, thông qua tác động của tài sản mắc kẹt đối với danh mục đầu tư (ví dụ: đầu tư vào các tài sản có tỷ lệ phát thải carbon cao). Về lâu dài, những rủi ro vật chất và chuyển đổi này có thể gây ra thách thức cho các mô hình kinh doanh trong lĩnh vực bảo hiểm. Tuy nhiên, biến đổi khí hậu cũng đem lại một số cơ hội cho các công ty bảo hiểm, như các nguồn tăng trưởng phí bảo hiểm mới: bảo hiểm dự án năng lượng tái tạo, hỗ trợ khả năng phục hồi đối với biến đổi khí hậu thông qua nhận thức rủi ro và chuyển giao rủi ro, đầu tư vào trái phiếu xanh.

Khu vực ngân hàng chịu rủi ro vật chất, đặc biệt là do tác động tiềm tàng của các khoản thế chấp tài sản có rủi ro lũ lụt cao và rủi ro chuyển đổi, ví dụ như thông qua tài trợ của các ngân hàng cho các công ty có tài sản có mức độ phát thải carbon cao trở nên “mắc kẹt”. Cơ quan quản lý an toàn của Anh đã thực hiện khảo sát với các ngân hàng và cho thấy chỉ 10% là thực hiện cách tiếp cận ‘chiến lược’ và toàn tổ chức đối với biến đổi khí hậu (BOE, 2021). Điều này đặc biệt liên quan đến việc ngân hàng là nguồn tài chính quan trọng cho quá trình chuyển đổi, đặc biệt là đối với các công ty quy mô vừa và nhỏ không thể thâm nhập vào thị trường vốn quốc tế. Nghiên cứu của McKinsey (2020) cũng cho thấy khi phân tích danh mục cho vay của 46 ngân hàng châu Âu thì có khoảng 15% danh mục có rủi ro tăng lên do biến đổi khí hậu, chủ yếu liên quan đến các ngành công nghiệp (bao gồm điện, khí đốt, khai thác mỏ, cấp thoát nước, giao thông vận tải và xây dựng) với rủi ro chuyển đổi cao.

Mối liên hệ giữa các lĩnh vực ngân hàng và bảo hiểm có thể dẫn đến rủi ro tài chính liên quan đến khí hậu lan truyền từ khu vực này sang khu vực khác, tạo ra những vấn đề mang tính hệ thống rộng lớn hơn. Ví dụ, hợp đồng bảo hiểm cho thiệt hại tài sản thường được ghi hằng năm nhưng các khoản thế chấp có thời hạn trung bình từ 25-30 năm. Nếu rủi ro vật chất dẫn đến lũ lụt nghiêm trọng và thường xuyên hơn dẫn đến thiệt hại tài sản, phí bảo hiểm có thể tăng lên mức không thể chi trả được hoặc phạm vi bảo hiểm có thể giảm, khiến chủ nhà phải chịu chi phí. Ngân hàng cho vay dựa trên các tài sản thế chấp là những ngôi nhà, như vậy có thể thấy tỷ lệ cho vay trên giá trị tài sản tăng lên khi giá trị của ngôi nhà giảm (hoặc do thiệt hại tài sản thực tế hoặc định giá làm tăng nguy cơ thiệt hại tài sản trong tương lai) sẽ dẫn đến thiệt hại cho ngân hàng. Khách hàng cũng có thể bị mất thu nhập và có xác suất vỡ nợ cao hơn.

Các công ty có thể mua bảo hiểm gián đoạn kinh doanh để bảo vệ khỏi những tổn thất vật chất. Nếu rủi ro vật chất do biến đổi khí hậu làm tăng rủi ro này, việc định giá lại có thể dẫn đến các khoảng trống bảo vệ bảo hiểm. Do đó, việc cho vay của các ngân hàng đối với các công ty này có thể đối mặt với khả năng vỡ nợ cao hơn nếu các công ty này ít được bảo vệ trước sự gián đoạn kinh doanh do các sự kiện biến đổi khí hậu.

Lũ lụt ở Thái Lan năm 2011 đã ảnh hưởng đến khả năng trả nợ của người vay tiền. Ngân hàng Thái Lan phải hỗ trợ cho người vay tiền bị ảnh hưởng bởi lũ lụt, cho phép các ngân hàng duy trì định mức tín nhiệm trước khi xảy ra lũ lụt, giảm lãi suất, cho phép trả chậm và kéo dài thời gian trả nợ cho khách hàng vay vốn.

Năm 2020, trận hạn hán nghiêm trọng nhất trong vòng 40 năm đã khiến tỷ lệ nợ xấu của các ngân hàng Thái Lan tăng mạnh. Ở Campuchia, nợ xấu trong lĩnh vực nông nghiệp tăng trong năm 2018 do thảm họa tự nhiên, tăng lên 8,2%, cao hơn trong các lĩnh vực khác như sản xuất (4,1%), xây dựng (4,2%) và mức bình quân (2,8%).

Tại Philipines, ngành nông nghiệp, săn bắt, trồng trọt và thủy sản chỉ tăng trưởng 0,8% trong năm 2018 (so với mức tăng 4% năm 2017) do trong năm này có 19 cơn bão vào nước này. Vào tháng 12/2012, các ngân hàng hợp tác ở Philippines đã chứng kiến nợ xấu của mình tăng lên 19,84% so với 9,49% của sáu tháng trước đó, phần lớn là do bão, Ngân hàng Trung ương Philippines đã phải hỗ trợ bằng cách giảm dự phòng mất vốn cho các ngân hàng để họ có thể hỗ trợ khách hàng bị ảnh hưởng bởi các hiện tượng thời tiết khắc nghiệt.

3. Khuyến nghị đối với các NHTM Việt Nam

Theo báo cáo của Ủy ban Liên chính phủ về Biến đổi khí hậu (IPCC), Việt Nam là một trong những quốc gia bị ảnh hưởng nặng nề của biến đổi khí hậu. Việt Nam có thể phải đối mặt với mức độ rủi ro thảm họa rất cao, xếp thứ 91 trong 191 quốc gia theo thang đánh giá INFORM Index1 năm 2019, nguyên nhân chính là do mức độ cao về khả năng xảy ra thiên tai tại Việt Nam.

Biến đổi khí hậu ở Việt Nam lại diễn biến phức tạp và thực tiễn những năm qua cho thấy biến đổi khí hậu diễn ra nhanh hơn so với dự kiến. Tính dễ bị tổn thương do biến đổi khí hậu ảnh hưởng đến 74% dân số Việt Nam. Tác động do biến đổi khí hậu nói riêng dự kiến có thể ảnh hưởng đến 433.000 người/năm, gây thâm hụt 3,6 tỷ USD GDP vào năm 2030. Bên cạnh đó, Việt Nam là quốc gia có lượng phát thải khí nhà kính (CO2) cao hơn các nước đang phát triển trên thế giới mà nguyên nhân chủ yếu là do công nghệ sản xuất của nước ta còn lạc hậu, doanh nghiệp đa phần sản xuất nhỏ lẻ. Đến năm 2019, Việt Nam có tổng phát thải CO2 từ tiêu dùng năng lượng sơ cấp là 285,9 triệu tấn, chiếm 0,8% tổng phát thải CO2 của thế giới. Chính vì lẽ đó, rủi ro tài chính gắn với biến đổi khí hậu bao gồm rủi ro vật chất và rủi ro chuyển đổi là những vấn đề thường trực ảnh hưởng đến tính bền vững của các NHTM nói riêng và nền kinh tế Việt Nam nói chung. Sự yếu kém trong việc xác định, đo lường và quản lý rủi ro chuyển đổi và rủi ro vật chất tiềm ẩn gắn với thay đổi khí hậu sẽ có những tác động tiêu cực đến sự an toàn và bền vững của ngân hàng cũng như của cả hệ thống tài chính. Để có thể quản lý rủi ro tài chính liên quan đến khí hậu một cách hiệu quả, các NHTM cần phải lượng hóa các yếu tố khí hậu trong toàn hàng và đưa ra các công cụ và quy trình cần thiết, đồng thời đảm bảo những hoạt động của mình phù hợp với nhu cầu của các bên liên quan bên ngoài ngân hàng.

Thứ nhất, hình thành quản trị rủi ro tài chính liên quan đến khí hậu. Điều quan trọng đối với lãnh đạo cao nhất là đưa ra những quyết định về quản trị rủi ro tài chính liên quan đến khí hậu. Do đó, các ngân hàng nên chỉ định một nhà lãnh đạo chịu trách nhiệm về rủi ro tài chính liên quan đến khí hậu. Để đảm bảo hội đồng quản trị có thể theo dõi tình trạng rủi ro và có phản hồi nhanh chóng, các ngân hàng nên thiết lập quy trình báo cáo nội bộ toàn diện, đồng thời xây dựng văn hóa: trách nhiệm quản lý rủi ro tài chính liên quan đến khí hậu phải được thực hiện trong toàn bộ ngân hàng.

Thứ hai, điều chỉnh chiến lược kinh doanh và tín dụng. Các cân nhắc về khí hậu cần được xem xét trong khuôn khổ rủi ro và quy trình phân bổ vốn. Nhiều tổ chức đã quyết định không tài trợ các công ty hoặc lĩnh vực nhất định hoặc đặt ra ngưỡng phát thải để tài trợ cho một số lĩnh vực nhất định. Do đó, hội đồng quản trị nên thường xuyên xác định các mối đe dọa tiềm ẩn đối với kế hoạch chiến lược và mô hình kinh doanh (Eceiza và các tác giả, 2020).

Thứ ba, điều chỉnh quy trình rủi ro. Để điều chỉnh mức độ rủi ro tài chính liên quan đến khí hậu với khẩu vị rủi ro và chiến lược kinh doanh và tín dụng. Các nhà quản lý rủi ro nên đưa các cân nhắc rủi ro tài chính liên quan đến khí hậu vào tất cả các quy trình quản lý rủi ro, bao gồm: phân bổ vốn, phê duyệt khoản vay, giám sát danh mục đầu tư và báo cáo.

Thứ tư, thực hiện đánh giá sức chịu đựng rủi ro tài chính liên quan đến khí hậu. Phân tích tình huống và đánh giá sức chịu đựng rủi ro tài chính liên quan đến khí hậu của ngân hàng là yếu tố quan trọng, giúp các ngân hàng đánh giá khả năng phục hồi của mình. Để thực hiện đánh giá sức chịu đựng rủi ro, các ngân hàng trước tiên cần xác định các hiểm họa khí hậu quan trọng và các tác nhân rủi ro chính theo ngành, phân tích để đưa ra được các kịch bản rủi ro vật lý và rủi ro chuyển đổi. Từ đó, giúp các ngân hàng ước tính mức độ thiệt hại do các sự kiện thời tiết như hạn hán, sóng nhiệt… gây ra. Cuối cùng, các ngân hàng phải định lượng những tác động này tới từng đối tác và tổng hợp trên cơ sở danh mục đầu tư, đưa ra các biện pháp giảm thiểu rủi ro phù hợp.

Thứ năm, quản lý rủi ro tài chính liên quan đến khí hậu phụ thuộc vào sự sẵn có, tính chính xác và kịp thời của dữ liệu liên quan. Thông tin rủi ro tài chính liên quan đến khí hậu cần được tích hợp vào báo cáo nội bộ của ngân hàng nhằm tạo điều kiện cho việc ra quyết định kịp thời và đúng đắn trong toàn hàng. Khả năng tổng hợp và báo cáo dữ liệu rủi ro hiệu quả cho phép ban quản lý nắm bắt và báo cáo rủi ro tài chính liên quan đến khí hậu, phân biệt giữa rủi ro vật lý và rủi ro chuyển đổi, dựa trên mức độ phức tạp và các rủi ro. Dữ liệu, đo lường rủi ro, các phương pháp lập mô hình và báo cáo tiếp tục phát triển với tốc độ nhanh chóng, do đó bộ phận quản lý nên theo dõi những phát triển này và kịp thời tích hợp chúng vào quản lý rủi ro khí hậu của ngân hàng (Grippa, P. et al, 2019)

Tài liệu tham khảo:

- Basel Committee on Banking Supervision, 2021, “Basel Committee work programe and strategic priorities for 2021-22”;

- Eceiza, J, Harreis, H., Hartl, D và Viscardi, S., 2020, “Banking imperatives for managing climate risk”, McKinsey;

- Grippa, P., Schmittmenn, J. and Suntheim, F., 2019, “Climate change and financial risk”, Finance & Development, December 2019;

- Network for Greening the Financial System (2020), “Guide to climate scenario analysis for central banks and supervisors”, June 2020;

- UNEP, “Financial institutions taking action on climate change”;

- Bank of England, 2021, “Climate-related financial risk management and the role of capital requirements”, Prudential Regulation Authority, Climate Change Adaptation Report 2021.

Bài đăng trên Tạp chí Thị trường Tài chính Tiền tệ số 19 năm 2022