Gửi bình luận

Thứ Bảy, 27/4/2024

Thứ Bảy, 27/4/2024

(thitruongtaichinhtiente.vn) - Lạm phát trong bất kỳ thời kỳ, giai đoạn phát triển nào của nền kinh tế cũng là biến số biến động khó lường nhất. Các chuyên gia kinh tế đã sử dụng những mô hình dự báo khác nhau để có thể đưa ra những nhận định về lạm phát trong trung và dài hạn.

Ngày nhận bài: 20/11/2018 - Ngày biên tập: 22/11/2018 - Ngày duyệt đăng: 3/12/2018

Tóm tắt: Lạm phát là một trong những biến số vĩ mô quan trọng nhất trong nền kinh tế và biến động phức tạp nhất. Việc sử dụng mô hình định lượng trong nghiên cứu dự báo lạm phát là xu thế tất yếu, có ý nghĩa rất quan trọng để đưa ra những quyết sách điều hành vĩ mô và vi mô, góp phần phòng ngừa và hạn chế các rủi ro do biến động lạm phát cho các chủ thể trong nền kinh tế. Bài viết sử dụng mô hình hiệu chỉnh sai số dạng vetor (Vector Error Correction Model - VECM)- một trong những mô hình định lượng ưu việt và đạt hiệu quả cao để dự báo lạm phát Việt Nam trong trung và dài hạn.

Từ khóa: lạm phát, dự báo

Using Vector Error Correction Model for inflation forecast in Vietnam

Abstract: Inflation is one of the most important macro variations in the economy and also the most sophisticated variable. The using of quantitative model in study, forecast inflation is inevitable trend, having important meaning for macro and micro management decision making, contributing to the protection and prevention of risks incurred from inflation variation to stakeholders in the economy. The article uses vector error correction model – one of the preeminent and efficient model to forecast inflation in Vietnam in medium and long term.

Key words: inflation, forecast

1. Lựa chọn biến số và chuỗi dữ liệu

Trên cơ sở lý thuyết về các nhân tố ảnh hưởng đến lạm phát trong cả ngắn hạn và dài hạn bao gồm sản lượng, cung tiền, tỷ giá, lãi suất, thâm hụt ngân sách, giá dầu, các biến số được sử dụng để dự báo lạm phát Việt Nam trong mô hình VECM bao gồm CPI quá khứ, sản lượng GDP, chênh lệch sản lượng tiềm năng (GAP), tổng phương tiện thanh toán thực (Mr2), lãi suất cho vay ngắn hạn (Icvnh), tỷ giá USD/VND (Er) và giá dầu thế giới (Poil). Đây cũng là những biến số đã được các nghiên cứu trước đây sử dụng để dự báo lạm phát (AfDB 2011, Cogley và cộng sự 2010, Cogley và Sargent 2005, IMF 2003, Lương Thị Nga và cộng sự 2014; Võ Trí Thành 2001).

Số liệu được sử dụng để dự báo lạm phát tại Việt Nam theo mô hình VECM là các chuỗi dữ liệu của các biến theo quý (QoQ) theo chuỗi thời gian từ quý I/2001 đến quý I/2018 được thu thập và tính toán từ nguồn số liệu Tổng cục Thống kê, Ngân hàng Nhà nước, Bộ Tài chính, Tổng cục Hải quan… và các tổ chức quốc tế (IMF, Bloomberg, World Bank…).

2. Tiến trình dự báo lạm phát theo mô hình VECM

2.1. Kiểm tra tính dừng và kiểm định đồng tích hợp để định mô hình phù hợp

Sau khi kiểm định tính dừng, các chuỗi biến LOG(CPI) LOG(M2r) GAP ICVNH LOG(ER) LOG(POIL) đều là chuỗi biến dừng. Riêng chuỗi biến GDP không dừng ngay cả khi kiểm định ở dạng sai phân log bậc 1. Như vậy, mô hình không sử dụng biến GDP.

Kết quả kiểm định đồng tích hợp bằng kiểm định Johansen (Trace Statistic) cho thấy các chuỗi LOG(CPI) LOG(M2r) GAP ICVNH LOG(ER) LOG(POIL) có tồn tại 3 đồng tích hợp. Vì vậy, mô hình VECM được sử dụng để ước lượng.

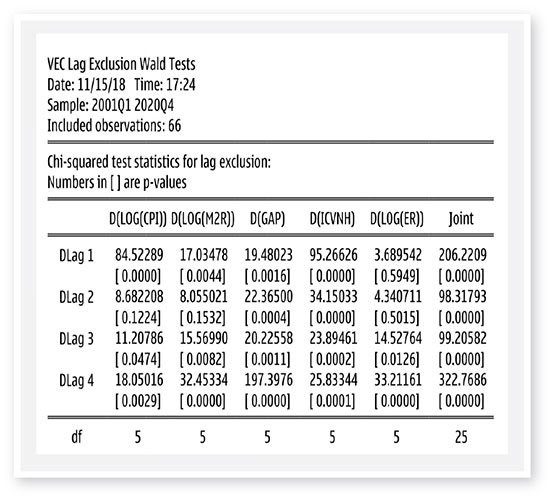

2.2. Tìm độ trễ phù hợp cho mô hình

Sử dụng kiểm định Wald để kiểm định độ trễ của mô hình, giá trị p-value (giá trị trong ngoặc vuông) tại độ trễ 1, 2 và 3 có tồn tại giá trị lớn hơn 0,05. Tại độ trễ 4, các giá trị P-value đều nhỏ hơn 0,05, vì vậy, độ trễ phù hợp của mô hình là 4 như bảng kiểm định dưới đây:

|

|

|

2.3 Kiểm định mối quan hệ nhân quả giữa các biến trong mô hình và xác định biến ngoại sinh

Từ kết quả kiểm định kết hợp với thực tiễn, một số nhận xét như sau:

* Các biến CPI, M2r, GAP, Icvnh đều cho giá trị P riêng phần và P tổng thể nhó hơn 0,05 nên các biến được sử dụng với vai trò biến nội sinh.

* Đối với biến Er: Giá trị p-value tổng thể lớn hơn 5% một chút song dưới 10%, điều này cho thấy cú sốc trong tỷ giá USD/VND có tác động làm tăng lạm phát nhưng không quá lớn. Điều này cũng phù hợp với thực tế Việt Nam trong điều kiện cơ chế điều hành tỷ giá USD/VND của Việt Nam là cơ chế tỷ giá cố định có điều tiết, theo đó tỷ giá được giữ tương đối cứng, chỉ từ cuối năm 2008 đến năm 2015 mới có một số đợt điều chỉnh tỷ giá với biên độ lớn hơn, do đó tác động của tỷ giá lên lạm phát là không lớn, đặc biệt với chuỗi dữ liệu từ năm 2008 trở về trước (Nguyễn Thị Liên Hoa, Trần Đặng Dũng, 2013). Do vậy, biến tỷ giá USD/VND được chuyển thành biến ngoại sinh. Từ năm 2016 đến nay, tỷ giá USD/VND với cơ chế tỷ giá trung tâm, tỷ giá được điều hành linh hoạt và ổn định hơn với biên độ điều chỉnh hàng năm thấp (không quá 2%), vì vậy, tỷ giá đóng vai trò dẫn truyền cú sốc từ các nhân tố khác gây tác động đến lạm phát nhiều hơn là nhân tố tác động trực tiếp, thậm chí tỷ giá còn được điều chỉnh theo sau lạm phát (để phù hợp với lạm phát). Tuy nhiên, nếu tỷ giá biến động lớn với biên độ mạnh thì mức độ tác động tới lạm phát khá lớn. Thực tế cho thấy đợt phá giá mạnh VND vào tháng 8/2010 do ảnh hưởng biến động đồng đôla và thị trường vàng quốc tế là một trong những nguyên nhân tác động khiến lạm phát tăng cao đột biến trên 20% trong giai đoạn 2008-tháng 4/2012. Vì vậy, một số nghiên cứu trước đây đã quan tâm và nghiên cứu mô hình về mối quan hệ giữa tỷ giá và lạm phát (Phạm Thế Anh 2009; Nguyễn Thị Thu Hằng & Nguyễn Đức Thành, 2010; Lương Thị Nga & Nguyễn Mạnh Chiến, 2014). Với những phân tích nêu trên và kinh nghiệm nghiên cứu thực tiễn về mối quan hệ giữa tỷ giá USD/VND, mô hình sẽ sử dụng biến tỷ giá Er với vai trò biến nội sinh (mức ý nghĩa dưới 10%), tuy nhiên, với tác động không quá lớn, biến Er sẽ được xếp thứ tự sau cùng trong số các biến nội sinh, gần với biến ngoại sinh giá dầu thế giới Poil.

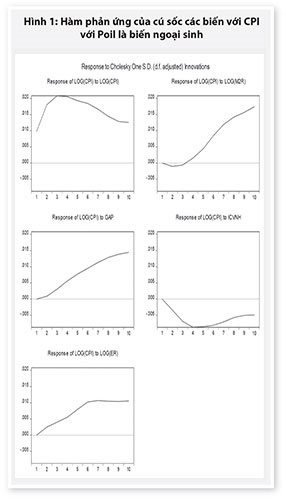

* Đối với biến giá dầu thế giới (Poil): p-value tổng thể và p-value riêng phần đều khá lớn hơn 10%, vì vậy, cho thấy mối quan hệ giữa Poil và CPI, M2R, GAP, ICVNH không thực sự rõ nét. Vì vậy, biến Poil được sử dụng trong mô hình với vai trò là biến ngoại sinh, theo đó, mối quan hệgiữa các biến trong mô hình với biến CPI phù hợp với cơ sở lý thuyết (Hình 1). Hơn nữa, giá dầu thế giới là nhân tố khách quan và việc tác động đến việc điều chỉnh giá xăng dầu trong nước có độ trễ nhất định (đặc biệt là các mặt hàng giao thông, nhà ở, điện, nước xăng dầu, vật liệu xây dựng).

|

|

|

2.4. Kết quả ước lượng mô hình VECM và đánh giá tác động của các biến số

Kết quả phân rã phương sai theo phương pháp Cholesky để đánh giá hàm phản ứng của cú sốc các biến (theo chiều hướng tăng) với mức tăng biến CPI, đồng thời, đánh giá hàm phản ứng của cú sốc các biến với mức tăng của các biến còn lại trong mô hình.

|

|

|

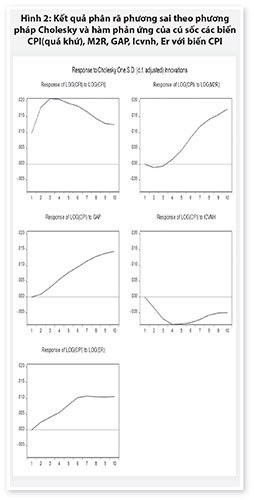

Kết quả ước lượng mô hình VECM theo bảng và kết quả phân rã phương sai theo phương pháp Recursive Cholesky theo hình 2 cho thấy:

- Thứ nhất, kết quả ước lượng mô hình với R-squared 0,81, cho thấy mô hình giải thích 81% biến động của chuỗi CPI, vì vậy, mô hình có chất lượng khá tốt và có thể sử dụng để dự báo lạm phát Việt Nam.

- Thứ hai, nghiên cứu sử dụng phương pháp phân rã Cholesky, hàm phản ứng đo mức độ nhạy cảm của lạm phát với các cú sốc từ các biến số trong mô hình trong thời gian 10 kỳ (10 quý), từ đó cho kết quả như sau:

(1) Các biến tác động dương (+) đến biến CPI bao gồm: CPI quá khứ, cú sốc sản lượng (GAP); cú sốc cung tiền thực (M2R); cú sốc tỷ giá; tác động âm (-) gồm sốc lãi suất.

(2) Ảnh hưởng của CPI quá khứ đến CPI hiện tại: Mức tăng CPI của quá khứ ảnh hưởng dương (+) đến mức tăng của CPI hiện tại và mức tăng này giảm dần (phù hợp với thực tế lạm phát đang có xu hướng giảm). Giá trị thống kê (t-statistic trong ngoặc vuông) cho thấy sự biến thiên của CPI bị ảnh hưởng rõ rệt bởi sự biến thiên CPI quý liền trước.

(3) Ảnh hưởng của M2 đến CPI: Mức tăng M2R ảnh hưởng dương (+) đến mức tăng CPI, M2R tăng không làm tăng CPI ngay và chỉ làm tăng CPI với độ trễ sau 3 quý (Lạm phát tăng dần khi cung tiền tăng), tuy nhiên, tác động này có xu hướng ổn định trong dài hạn. Xét về tỷ trọng, tỷ trọng tác động của cú sốc tổng phương tiện thanh toán đến biến động của CPI tăng dần từ quý 2 và đạt cực đại vào khoảng quý 6,7 sau đó ổn định dần.

(4) Ảnh hưởng của sản lượng (GAP) đến CPI: Biến sản lượng (GAP) được sử dụng thay cho biến GDP xuất phát từ thực tế xu hướng và mức độ ảnh hưởng sát thực hơn của GAP tới CPI. Tác động của cú sốc GAP đến biến động của CPI tăng dần với độ trễ 1 quý và tăng dần. Tuy nhiên, mức độ tác động của GAP đối với CPI còn tùy thuộc vào hiệu quả của tăng trưởng, nếu sản lượng tăng không đi cùng với sự cải thiện năng suất lao động và hiệu quả sản xuất thì thời gian và mức độ tác động của tăng GAP với CPI có thể kéo dài ngay cả sau 10 quý.

(5) Ảnh hưởng của lãi suất (Icvnh) đến CPI: Tác động của cú sốc biến lãi suất (Icvnh) lên CPI là tác động ngược chiều (-), có nghĩa lãi suất tăng giúp giảm/kiềm chế tốc độ tăng CPI ngay từ quý 1, tỷ trọng tác động của Icvnh đến CPI tăng dần và đạt cực đại vào qúy 5 sau đó giảm dần. Mở rộng hơn về mối quan hệ giữa lãi suất và CPI cho thấy, thực tế hiện nay, sự ổn định ở mức thấp của lãi suất một mặt sẽ giúp giảm chi phí cho các doanh nghiệp và nền kinh tế song mặt khác sẽ khiến tín dụng và cung tiền mở rộng từ đó có thể gây áp lực đối với lạm phát.

(6) Ảnh hưởng của tỷ giá (Er) đến CPI: Mức tăng của tỷ giá có ảnh hưởng dương (+) tới mức tăng CPI. Tác động đạt cực đại vào quý 6 sau đó ổn định dần. Điều này cho thấy tác động chính sách tỷ giá nói chung và chính sách tiền tệ nói chung chỉ trong ngắn hạn đồng thời cũng phản ánh thực tế là cơ chế điều hành tỷ giá của Việt Nam khá cứng, tỷ giá là một biến chịu sự ảnh hưởng nhiều của điều hành chính sách. Với tác động khá mạnh của tỷ giá tới CPI do điều chỉnh mạnh tỷ giá vào một số thời điểm trong quá khứ (chẳng hạn phá giá VND mạnh 3 lần năm 2010 và đầu năm 2011) có thể thấy áp lực tăng tỷ giá tới lạm phát Việt Nam ngày càng hiện hữu. Tuy nhiên trong điều kiện lạm phát đang ở mức thấp đồng thời chính sách điều hành tỷ giá ngày càng linh hoạt, áp lực tăng tỷ giá đối với tăng CPI sẽ được kiềm chế một cách hiệu quả.

- Thứ ba, sau 10 quý, sự biến động của CPI được giải thích bởi 40% sự thay đổi của chính chỉ số CPI trong quá khứ; 15% sốc trong lãi suất; 20% sốc trong tăng trưởng tổng phương tiện thanh toán; 15% được giải thích bởi biến động của sản lượng (GAP) và 10% được giải thích bởi sốc về tỷ giá USD/VND.

3. Kết quả và kịch bản dự báo lạm phát năm 2018

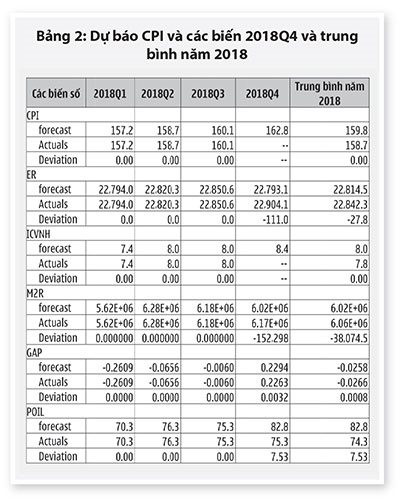

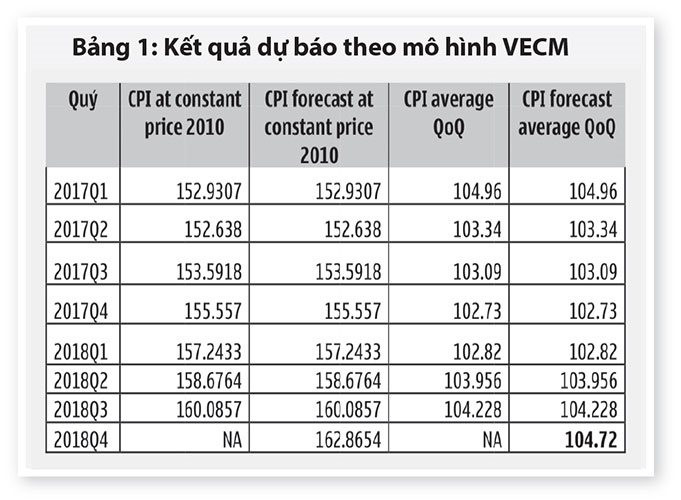

3.1. Dự báo Quý IV2018 và trung bình năm 2018 (Bảng 1, 2)

|

||

|

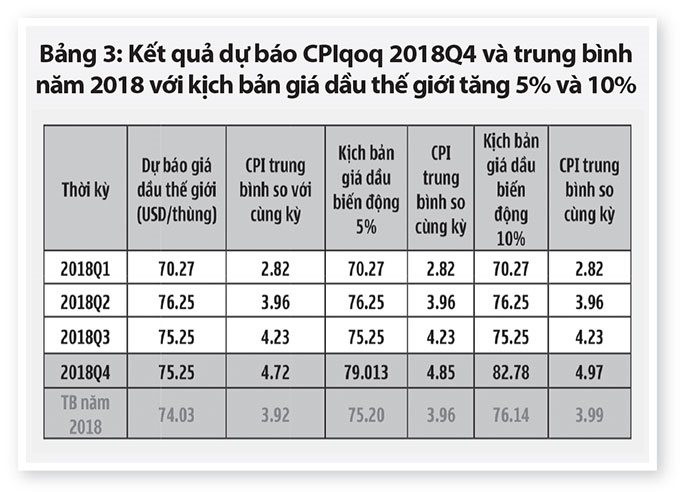

3.2. Kịch bản dự báo (Bảng 3)

Với các kịch bản của biến ngoại sinh (biến Poil), một số kịch bản dự báo CPI trong mô hình VECM như sau:

- Kịch bản 1: Giá dầu tăng 5% so với hiện tại, kết quả dự báo thay đổi như sau: CPI QoQ Q4/2018 và trung bình năm 2018 tăng lần lượt 0,13% và 0,04% so với dự báo ban đầu.

- Kịch bản 2: Giá dầu tăng 10% so với hiện tại, kết quả dự báo thay đổi như sau: CPIQoQ Quý 4/2018 và trung bình năm 2018 tăng lần lượt 0,25% và 0,03% so với dự báo ban đầu.

|

|

|

Kết luận:

Trên cơ sở chuỗi dữ liệu từ các nguồn dữ liệu tin cậy như TCTK, NHNN, Bloomberg, việc dự báo lạm phát Việt Nam sử dụng mô hình VECM cho kết quả ước lượng mô hình với R-squared 0.81 cho thấy các mô hình có chất lượng khá tốt, phù hợp về mặt xu hướng và khá sát với thực tiễn. Với 2 kịch bản của biến ngoại sinh (Poil) đó là giá dầu tăng 5% và 10%, CPIqoq quý 2018Q4 tăng lần lượt 4,85% và 4,97% so với cùng kỳ và CPI trung bình năm 2018 so với năm 2017 trong khoảng dự báo 3,96%-3,99%, đảm bảo mục tiêu dưới 4% theo mục tiêu ổn định vĩ mô của Chính phủ. Với độ sai số khoảng 5%, đây là khoảng dự báo khá tin cậy. Có thể thấy, giá dầu thế giới và tỷ giá là hai áp lực khá mạnh đối với lạm phát trong những tháng còn lại của năm 2018 đã được tính đến trong quá trình dự báo. Với việc điều hành linh hoạt tỷ giá của NHNN, mức độ biến động của tỷ giá sẽ trong tầm kiểm soát (dưới 3%). Cùng với đó, việc điều hành giá xăng dầu theo hướng ổn định gắn với cơ chế thị trường thì ảnh hưởng của việc tăng giá dầu thế giới đến giá xăng dầu trong nước sẽ ở mức vừa phải và có thể kiểm soát một cách chủ động, hiệu quả, không đột biến như những năm trước.

Tài liệu tham khảo

1. Trung tâm nghiên cứu BIDV Đề tài “Xây dựng mô hình dự báo lạm phát Việt Nam”, 2017

2. Nguyễn Thị Thu Hằng & Nguyễn Đức Thành, 2011, Những bài học từ một thập kỷ chống lạm phát Việt Nam, Báo cáo thường niên Kinh tế Việt Nam năm 2011.

3. Nguyễn Thị Thu Hằng & Nguyễn Đức Thành, 2010, Các nhân tố vĩ mô quyết định lạm phát ở Việt Nam giai đoạn 2000-2010: các bằng chứng và thảo luận, Trung tâm Nghiên cứu Kinh tế và Chính sách (VEPR), Trường Đại học Kinh tế, Đại học Quốc gia Hà Nội, Hà Nội, Việt Nam.

4. Phạm Thế Anh, 2008, ‘Ứng dụng mô hình SVAR trong việc xác định hiệu ứng của chính sách tiền tệ và dự báo lạm phát Việt Nam’,Working Paper, ĐH Kinh tế Quốc dân, Hà Nội, Việt Nam.

5. Lương Thị Nga, Đào Thị Thu Hiền & Nguyễn Mạnh Chiến, 2014, Tác động của chính sách tỷ giá tới lạm phát của Việt Nam giai đoạn 2000-2012, Viện Nghiên cứu Khoa học Ngân hàng, Học viện Ngân hàng, Hà Nội, Việt Nam.

6. Nguyễn Thị Liên Hoa và Trần Đặng Dũng (2013), Nghiên cứu lạm phát tại Việt Nam theo phương pháp SVAR, Tạp chí Nghiên cứu phát triển, No.10, tháng 5-6/2013.

7. Le Viet Hung and W. Pfau (2008), VAR Analysis of the Monetary Transmission Mechanism in Vietnam, http://ssrn.com/abstract=1257854

8. Nguyễn Cẩm Nhung, 2010, ‘Exchange Rate Pass-Through into Vietnam’s Imports: Empirical Evidence from Japanese Trade Data’, Yokohama Journal of Social Sciences, vol. 14, no.6, pp. 41-56.

9. Nguyễn Thị Liên Hoa và Trần Đặng Dũng (2013), Nghiên cứu lạm phát tại Việt Nam theo phương pháp SVAR, Tạp chí Nghiên cứu phát triển, No.10, tháng 5-6/2013.

10. Vo Tri Thanh, Dinh Hien Minh, Do Xuan Truong, Hoang Van Thanh and Pham Chi Quang, 2001, Exchange Rate Arrangement in Vietnam: Information Content and Policy Options, CIEM, Hanoi, Vietnam.

.jpg "Hiệp hội Ngân hàng làm việc với Hiệp hội Chế biến và xuất khẩu thủy sản Việt Nam, dự án IPSC")

.jpg "Sống trọn vẹn từng khoảnh khắc cùng thẻ kép quốc tế VietinBank Eliv3")