.jpg "Hiệp hội Ngân hàng Việt Nam: Phát huy tinh thần hợp tác, trách nhiệm và cùng hành động")

Gửi bình luận

Thứ Sáu, 17/7/2026

Thứ Sáu, 17/7/2026

Năm 2023, diễn biến kinh tế, chính trị khó lường, tiềm ẩn nhiều yếu tố bất ổn đã tác động mạnh đến các điều kiện tài chính, thị trường chứng khoán, tiền tệ và hoạt động ngân hàng trên thế giới. Tài chính toàn cầu năm 2023 đã chứng kiến nhiều diễn biến thiếu tích cực trong hơn nửa đầu năm trước khi có được những tín hiệu đảo ngược trong quý IV/2023. Trong đó, nổi bật là khủng hoảng ngân hàng xuất hiện tại Mỹ và châu Âu, các điều kiện tài chính bị thắt chặt hơn; đồng đô la giảm giá và thị trường chứng khoán hồi phục mạnh mẽ.

Khủng hoảng ngân hàng xuất hiện tại Mỹ và châu Âu

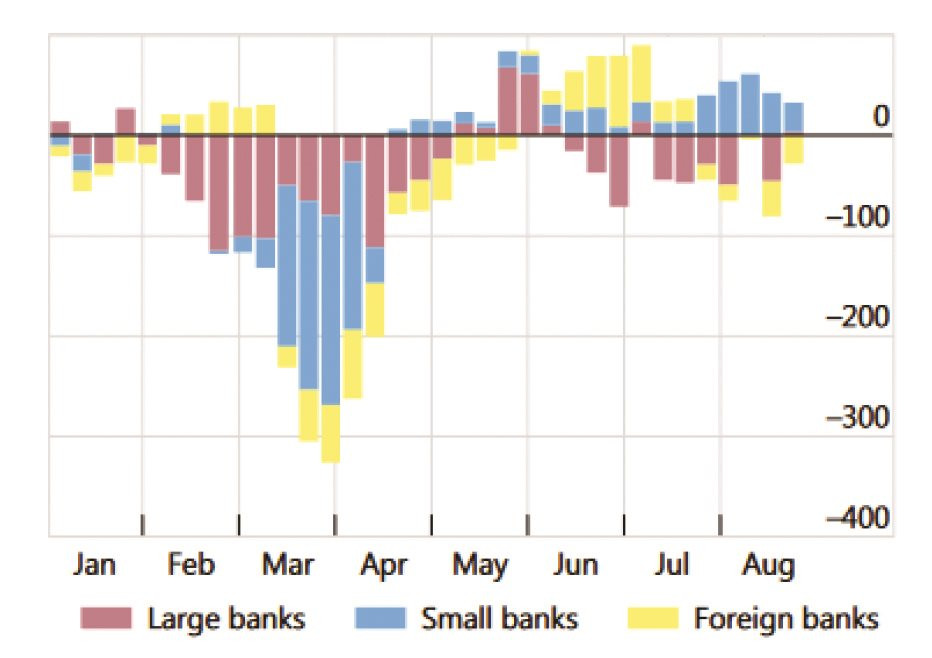

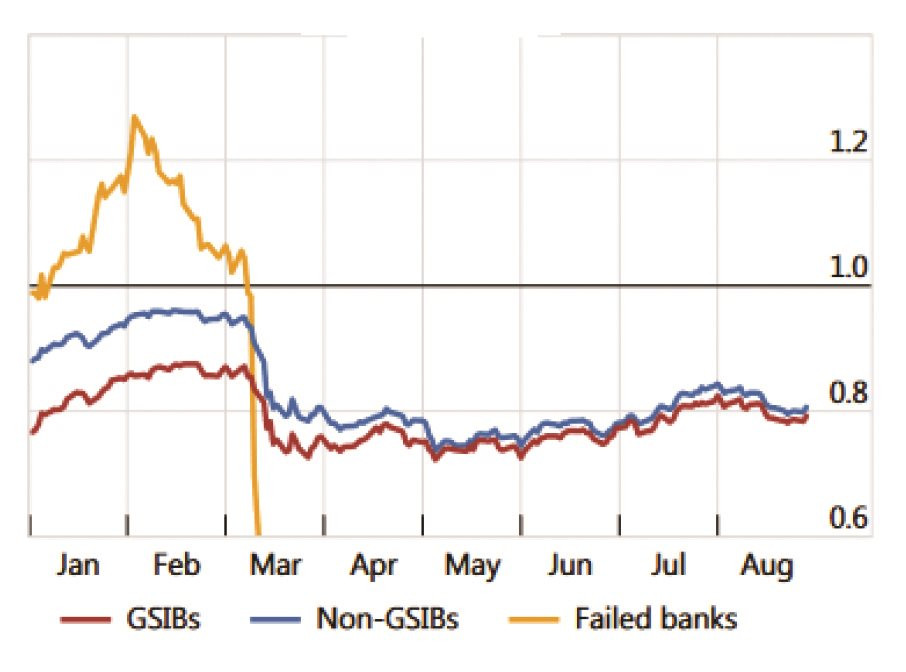

Trong năm 2023, diễn biến bất ổn trong khu vực ngân hàng đã xuất hiện tại Mỹ và khu vực châu Âu vào tháng 3. Theo đó, mở đầu cho chuỗi căng thẳng này là tình trạng rút tiền ồ ạt, gây áp lực lên thanh khoản của ngân hàng. Trước tiên là tình trạng rút tiền tại Silicon Valley Bank (SVB) – ngân hàng tầm trung của Mỹ, chỉ thời gian ngắn sau đó tình trạng trên đã xuất hiện thêm tại 2 ngân hàng nữa là Ngân hàng Signature Bank và First Republic Bank, buộc Chính phủ phải ra quyết định đóng cửa, tiếp quản các ngân hàng này. Trong cùng thời điểm, các dòng tiền gửi, đặc biệt là các khoản không được bảo đảm từ Tập đoàn Bảo hiểm tiền gửi Liên bang Mỹ (FDIC) có xu hướng rút mạnh ra khỏi các ngân hàng có quy mô nhỏ tại Mỹ để chuyển sang các ngân hàng lớn và các quỹ thị trường tiền tệ của Chính phủ. Nguyên nhân chính của sự sụp đổ trên là sự kết hợp giữa tình trạng thanh khoản yếu kém và bất cân xứng kỳ hạn giữa các dòng tiền trong bối cảnh chính sách tiền tệ đảo chiều từ nới lỏng kéo dài sang thắt chặt. Điều đó làm các ngân hàng không kịp dịch chuyển danh mục đầu tư khi kỳ vọng lãi suất thấp, thanh khoản dồi dào sẽ kéo dài.

Bên ngoài nước Mỹ tại khu vực châu Âu, Ngân hàng Credit Suisse (CS) - ngân hàng trong mạng lưới ngân hàng chiến lược toàn cầu, cũng đã rơi vào trạng thái không có khả năng thanh toán vào tháng 3/2023. Để tránh rơi vào tình trạng phá sản, chính phủ Thụy Sỹ đã đàm phán hỗ trợ để Ngân hàng UBS – ngân hàng lớn nhất Thụy Sỹ mua lại CS. Tình trạng yếu kém thanh khoản của CS đã tồn tại trong nhiều năm và dòng tiền gửi rút ra ồ ạt diễn ra vào cuối năm 2022. Tình trạng sụp đổ của CS là do sự yếu kém về quản lý kéo dài trong nhiều năm, dẫn đến những thua lỗ trầm trọng. Ngoài ra, sự sụp đổ của các ngân hàng tại Mỹ và châu Âu còn bộc lộ rõ những yếu điểm của công tác quản lý rủi ro của chính các ngân hàng cũng như các cơ quan quản lý.

Mặc dù vậy, với sự vào cuộc quyết liệt của chính phủ mỗi nước, những căng thẳng trong khu vực ngân hàng nhanh chóng được kiểm soát, ngăn chặn được nguy cơ lan truyền sang phần còn lại của thế giới, bảo vệ được những nỗ lực phục hồi của hệ thống ngân hàng toàn cầu sau đại dịch và khủng hoảng tài chính năm 2008. Hậu quả để lại của sự căng thẳng trên là sự giảm sút giá trị cổ phiếu trong khu vực ngân hàng, đặc biệt vào thời điểm xuất hiện bất ổn và cho đến nay vẫn chưa hồi phục được hoàn toàn khi thị trường vẫn còn hoài nghi về sự phục hồi và khả năng sinh lời của khu vực này.

Dòng tiền rút ra khỏi khu vực ngân hàng năm 2023

Giá trị cổ phiếu ngân hàng năm 2023

Các điều kiện tài chính tiếp tục thắt chặt hơn

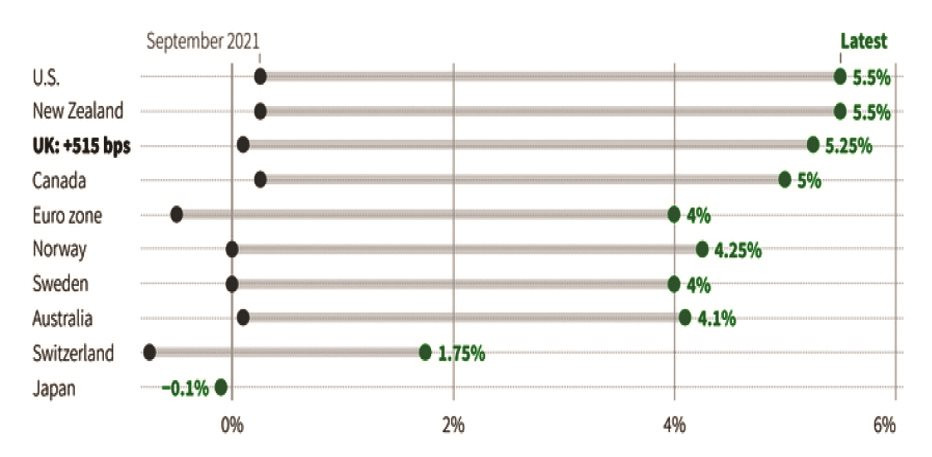

Các điều kiện tài chính trên toàn cầu tiếp tục bị thắt chặt hơn tại phần lớn các nền kinh tế lớn trong gần 2/3 thời gian của năm 2023, ngoại trừ Nhật Bản. Cho đến quý III/2023, nhiều ngân hàng trung ương (NHTW) trên thế giới vẫn tiếp tục thực hiện lộ trình tăng lãi suất điều hành để theo đuổi mục tiêu kiểm soát và kiềm chế lạm phát, trong đó phải kể đến NHTW của Mỹ, tại khu vực châu Âu, Anh, Canada, Thái Lan,… với mức lãi suất điều chỉnh tăng phổ biến là 25 điểm cơ bản. Tuy nhiên, với diễn biến giảm nhanh về mức mục tiêu của lạm phát, lãi suất điều hành của NHTW các nước lớn đã được giữ nguyên trong quý IV/2023, làm gia tăng kỳ vọng về sự đảo chiều của lãi suất trong năm tới. Mặc dù vậy, Chính phủ các nước vẫn tỏ ra thận trọng với diễn biến của lạm phát, lộ trình cắt giảm lãi suất gần như khó dự đoán chắc chắn trong các cuộc họp chính sách cuối năm.

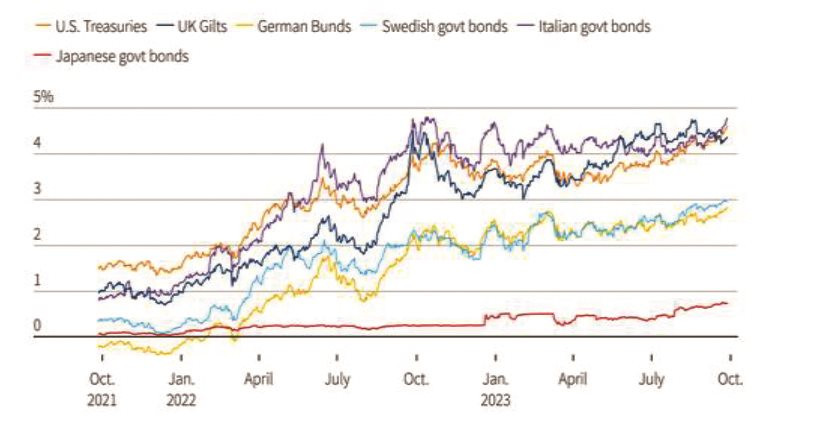

Cùng với sự gia tăng liên tiếp của lãi suất chính sách, lãi suất cho vay trong nền kinh tế cũng tăng lên và các tiêu chuẩn vay tín dụng được chú trọng theo hướng chặt chẽ hơn. Tăng trưởng tín dụng trên thế giới đối với cả khu vực doanh nghiệp và hộ gia đình đều giảm mạnh (kết hợp cả yếu tố chi phí tài chính cao và nhu cầu tài chính giảm). Bên cạnh đó, lợi suất trái phiếu Chính phủ tại nhiều nền kinh tế – chỉ số tham chiếu cho lãi suất vay dài hạn, đã tăng cao mặc dù đang có tín hiệu hạ nhiệt trong 2 tháng cuối của quý IV/2023.

Thị trường ngoại hối chứng kiến sự đảo chiều của đồng đô la và biến động mạnh của giá vàng

Tiến trình tăng lãi suất điều hành tại NHTW một số nước

Lãi suất trái phiếu trên thế giới tại một số nền kinh tế

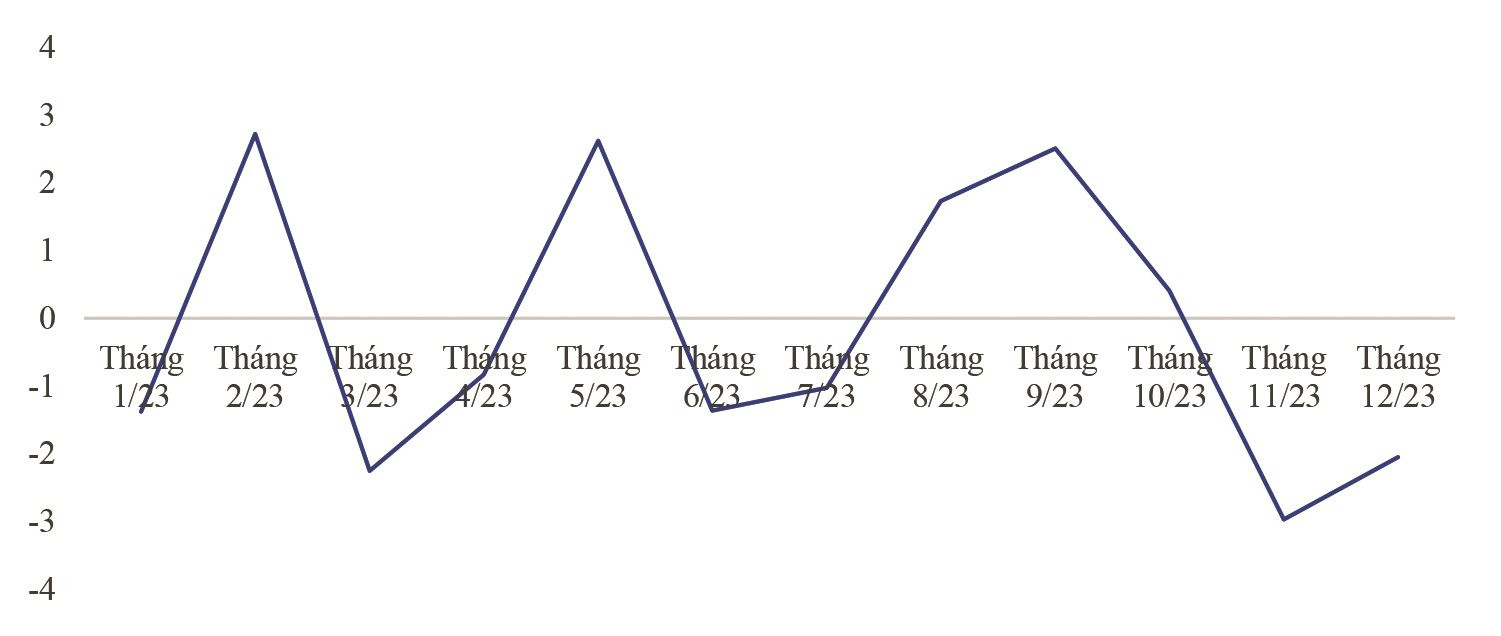

Thị trường ngoại hối trong năm 2023 đã ghi nhận diễn biến đảo chiều của nhiều ngoại tệ mạnh, trong đó đáng chú ý nhất là đồng đô la Mỹ. Năm 2023, đồng đô la có diễn biến tăng giảm đan xen, xu hướng tích cực xuất hiện nhiều trong quý II và quý III và bất ngờ giảm mạnh lên đến hơn 4% trong 2 tháng cuối năm. Kết thúc năm 2023, chỉ số USD index giao ngay đã giảm khoảng 2% - mức giảm điểm đầu tiên kể từ năm 2021.

Tốc độ thay đổi của USD index qua các tháng

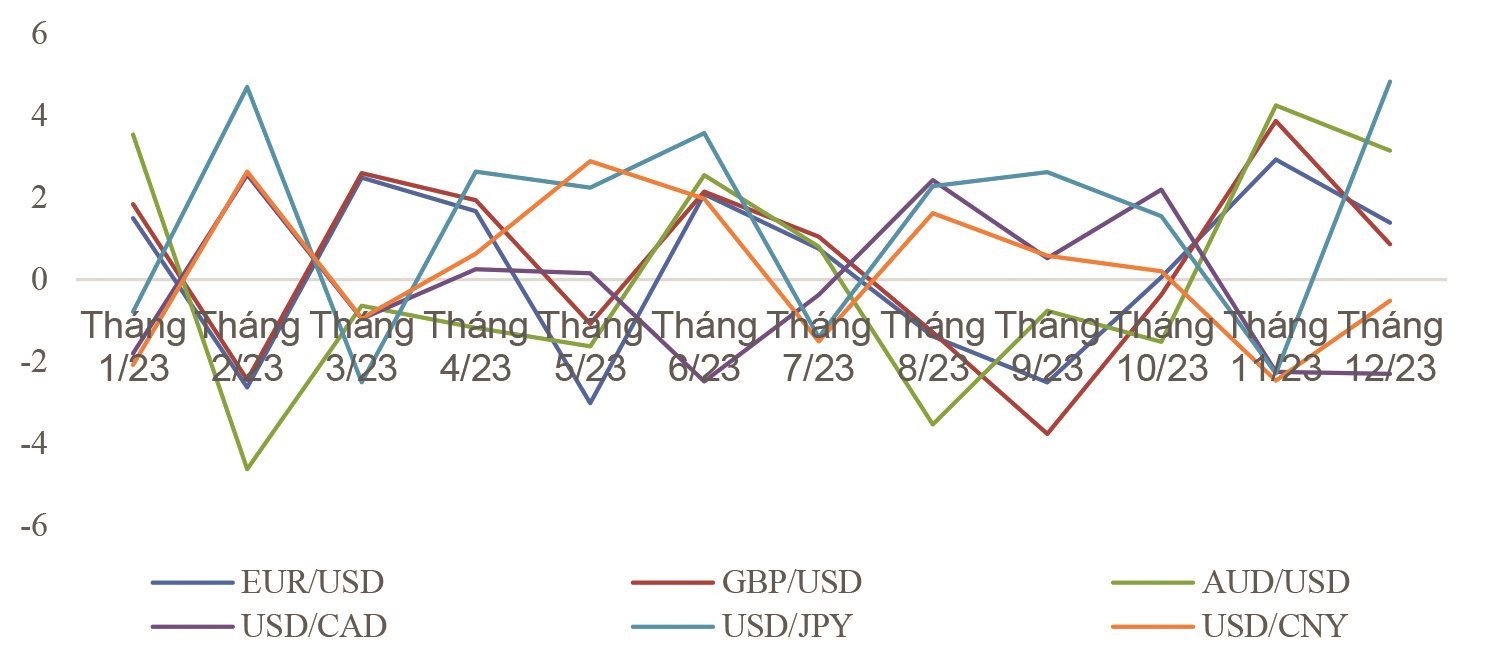

Hưởng lợi từ xu hướng giảm mạnh của đồng USD trên thị trường giao dịch vào quý IV/2023, nhiều đồng tiền mạnh khác đã lấy lại mức giảm điểm trong các quý trước. Tại khu vực châu Âu, với sự cộng hưởng của việc lạm phát giảm nhanh và các tín hiệu kinh tế có phần được cải thiện vào cuối năm, các đồng tiền mạnh trong khu vực đã có được 2, 3 tháng tăng giá liên tục so với đồng đô la Mỹ, với mức tăng đều lớn hơn 4%. Trong đó, đồng CHF của Thụy Sỹ và đồng GBP của Anh là những đồng tiền có kết quả tăng bứt phá nhất, tăng lần lượt là 9,9% và 5,25% trong cả năm. Tiếp đến là đồng EUR tăng 3,13%.

Bên cạnh đó, tại khu vực châu Á, đồng Yên (JPY) của Nhật Bản là đồng tiền có diễn biến xấu nhất trong năm. Nguyên nhân chính của kết quả này là do sự khác biệt trong việc điều hành chính sách tiền tệ của NHTW Nhật Bản so với các nước. Mặc dù đã kịp lấy lại phần lớn mức giảm điểm trong những quý trước với tổng mức tăng hơn 7% trong tháng 11 và tháng 12/2023 nhưng đồng Yên vẫn giảm khoảng 7,57% trong năm 2023. Tiếp đến, đồng Nhân dân tệ (CNY) của Trung Quốc cũng kết thúc năm 2023 với mức giảm 2,94% do thiếu sự hỗ trợ từ các diễn biến kinh tế trong nước. Đồng thời, khu vực châu Á cũng ghi nhận thêm xu hướng giảm của một số đồng tiền so với USD như đồng MYR của Malaysia, đồng KRW của Hàn Quốc, đồng INR của Ấn Độ và VND với mức giảm dao động từ 0,6 - 4,4%.

Tốc độ thay đổi của một số đồng tiền mạnh so với đồng USD

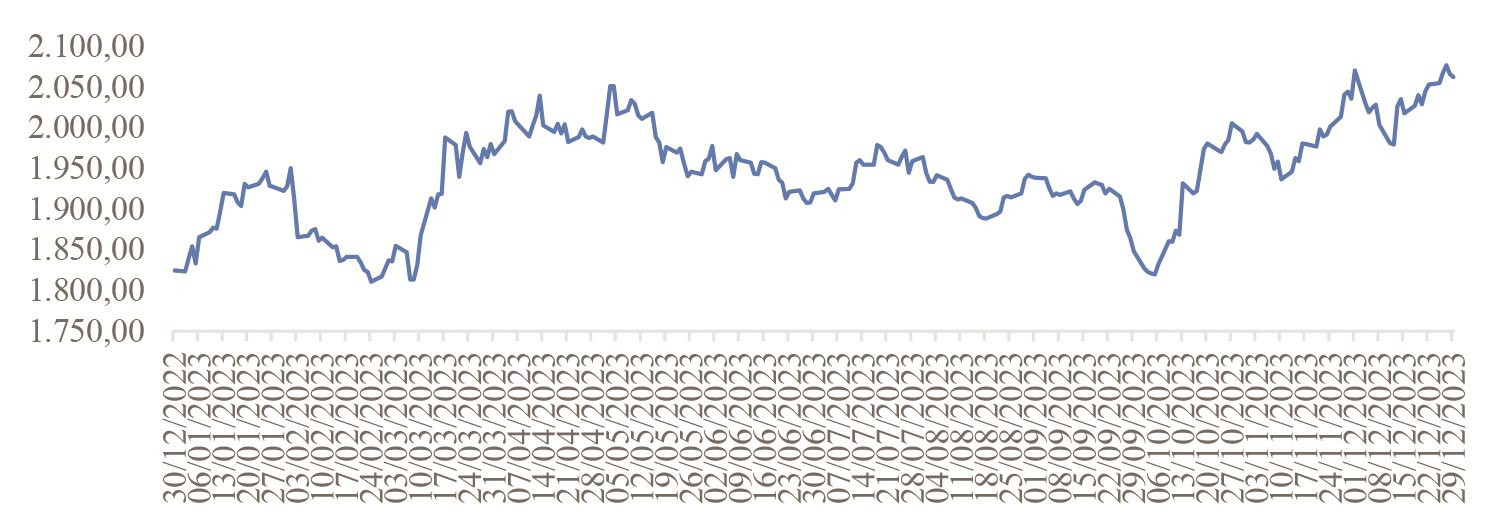

Trái ngược với kết quả thiếu tích cực của đồng USD, giá vàng đã tăng mạnh trở lại sau 2 năm giảm giá, giá vàng giao ngay đã tăng hơn 13% vào cuối năm, tăng liên tục trong quý IV/2023 với tổng mức tăng lên đến 11%, duy trì ngưỡng giá giao dịch cao mới hơn 2.000 USD/ounce trong suốt cả tháng. Thậm chí, giá vàng đã lập mức giá cao kỷ lục mới, ở mức 2.135 USD/ounce vào ngày 4/12/2023. Nhu cầu vàng cao kỷ lục, đặc biệt là nhu cầu dự trữ của NHTW các nước để tránh rủi ro sau hiện tượng bị phong tỏa tài sản ngoại tệ của NHTW Nga. Số liệu của Hội đồng Vàng thế giới cho thấy, NHTW các nước mới nổi đã mua ròng 473 tấn vàng bình quân mỗi năm từ năm 2010 – 2021, nhưng đến nay con số này đã tăng gấp hai lần và khảo sát mới nhất của WGC cũng cho thấy các NHTW tiếp tục có kế hoạch mua thêm vàng dự trữ trong 12 tháng tới. Sự tăng tốc của giá vàng trong năm 2023 được hỗ trợ mạnh mẽ từ các kỳ vọng chính sách điều hành của Ngân hàng Dự trữ Liên bang Mỹ (FED) trong bối cảnh lạm phát suy giảm, đồng USD giảm giá, bất ổn địa chính trị gia tăng, kinh tế thế giới đang phải đối mặt với nhiều thách thức, rủi ro.

Đồ thị diễn biến giá vàng

Thị trường chứng khoán thế giới tăng điểm mạnh mẽ nhất kể từ năm 2020

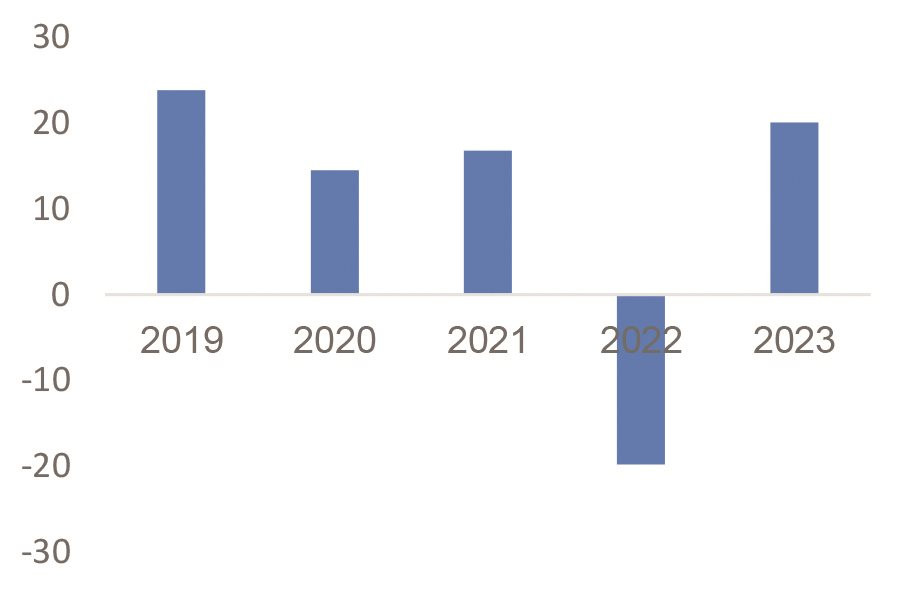

Năm 2023, thị trường chứng khoán toàn cầu đã có được xu hướng tích cực ngay từ đầu năm, duy trì đà tăng tốt trong nửa đầu năm trước khi có diễn biến giảm trong quý III, ghi nhận mức giảm hơn 4% vào tháng 9 và đã phục hồi mạnh mẽ trong 2 tháng cuối năm. Kết thúc năm 2023, chỉ số đo lường cổ phiếu của các thị trường phát triển toàn cầu đã tăng hơn 20% so với cuối năm 2022 - mức tăng cao nhất trong 4 năm gần đây.

Diễn biến chỉ số MSCI ACWI trong năm 2023

Tốc độ tăng trưởng chỉ số MSCI ACWI (2019-2023)

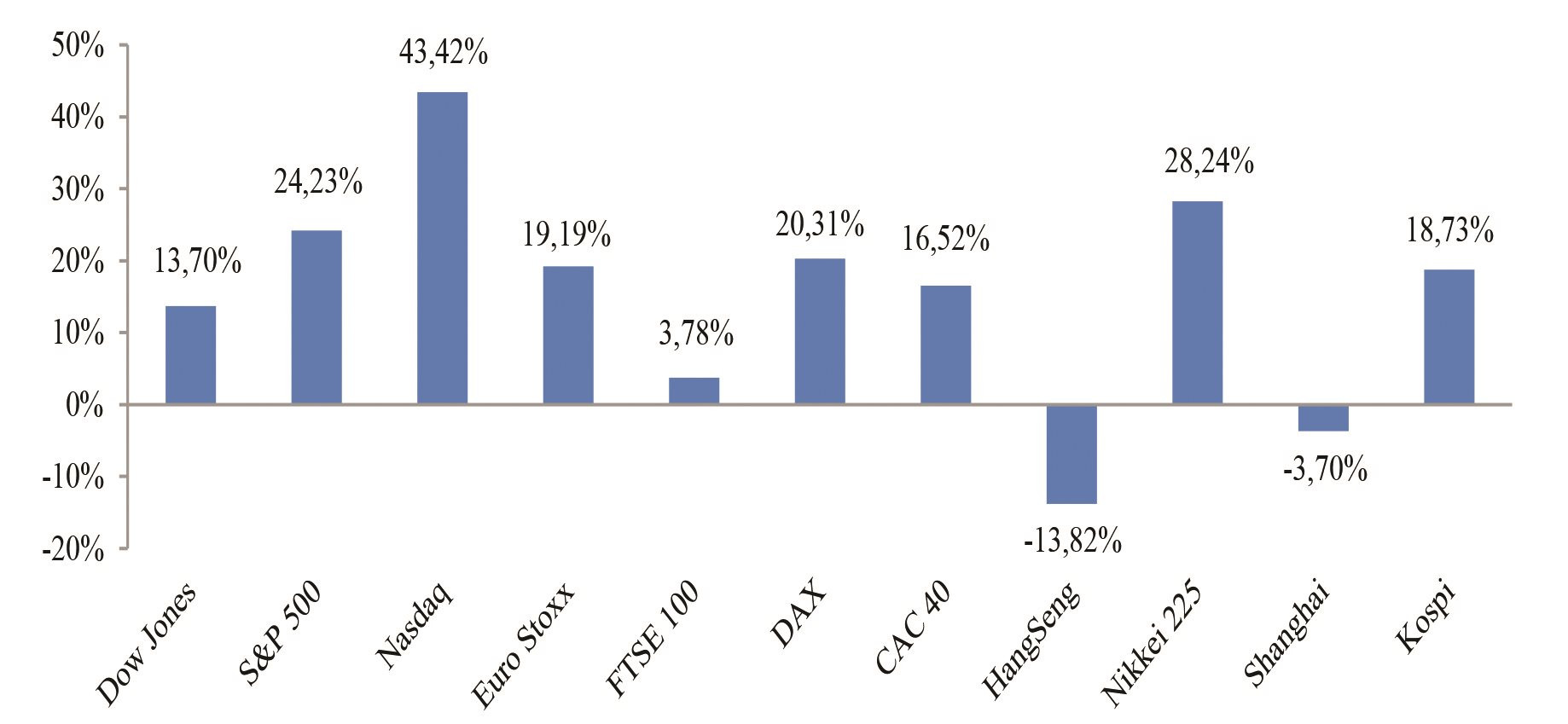

Các thị trường chứng khoán lớn trên thế giới nhìn chung đều có cùng xu hướng tích cực, đáng chú ý là các đợt tăng mạnh, kéo dài liên tiếp của hàng loạt các thị trường chứng khoán từ Mỹ, châu Âu cho đến các sàn chứng khoán lớn tại châu Á như Thượng Hải, Hồng Kông (Trung Quốc) trong tháng 11, 12/2023.

Trên thị trường chứng khoán Mỹ, các chỉ số chứng khoán quan trọng đều ghi nhận mức tăng trưởng 2 con số trong năm 2023, được dẫn dắt chủ yếu bởi cổ phiếu của các công ty công nghệ lớn như Apple, Amazon, Microsoft, Nvidia, Alphabet, Tesla,… Chỉ số S&P 500 của phố Wall kết thúc năm với mức tăng 24%, chỉ số Dow Jones là 13,7% và bứt phá mạnh mẽ nhất là chỉ số Nasdaq, đạt 43,42%.

Bên cạnh đó, chứng khoán châu Âu cũng kết thúc năm 2023 với xu hướng tăng điểm, chỉ số đại diện khu vực Stoxx 600 mặc dù bị ảnh hưởng mạnh bởi sự kiện căng thẳng của khu vực ngân hàng hồi tháng 3/2023 nhưng đã có được đà phục hồi mạnh mẽ, tăng 12,74% so với năm trước - xu hướng đảo ngược so với mức giảm hơn 12% của năm ngoái. Trong khi đó, các chỉ số chứng khoán của các nền kinh lớn trong khu vực như chỉ số FTSE 100 của Anh tăng 3,78%, chỉ số CAC 40 của Pháp và chỉ số DAX của Đức đều tăng trưởng 2 con số mặc dù tình hình kinh tế còn ảm đảm, lần lượt ở mức 16,52% và 20,3%.

Thị trường chứng khoán châu Á lại có diễn biến tăng, giảm đan xen. Kết quả tích cực đã xuất hiện tại thị trường Nhật Bản, Ấn Độ, Hàn Quốc và Úc. Trong đó, ấn tượng nhất là sự bứt phá của chỉ số Nikkei 225 với mức tăng hơn 30% - mức tăng trưởng cao kỷ lục trong hàng chục năm trở lại đây. Kết quả tích cực này được hỗ trợ mạnh mẽ bởi diễn biến kinh tế vĩ mô ổn định với các điểm sáng như lạm phát vừa phải, dòng vốn đầu tư nước ngoài ổn định, các cải cách trong quản trị doanh nghiệp, đáng chú ý là khả năng phát triển của các doanh nghiệp trong lĩnh vực xuất khẩu. Bên cạnh đó, chỉ số Hang Seng của Hồng Kông và Shanghai Composite Index bị ảnh hưởng mạnh bởi những vấn đề nội tại của kinh tế trong nước, đã giảm lần lượt là 13,8% và 3,7%. Tiếp đến, nhiều thị trường chứng khoán lớn tại khu vực Đông Nam Á như Singapore, Malaysia, Thái Lan cũng đã giảm điểm trong năm 2023 trước hiệu ứng của kinh tế Trung Quốc.

Mức biến động của các chỉ số chứng khoán chủ chốt trong năm 2023

Như vậy năm 2023, tài chính toàn cầu đã chứng kiến cả những diễn biến tích cực và thiếu tích cực, các xu hướng đáng quan ngại hiện đã được ngăn chặn hoặc sẽ có chiều hướng khả quan hơn trong năm 2024. Tuy nhiên, theo dự báo kinh tế mới nhất, nhiều khả năng tăng trưởng kinh tế toàn cầu sẽ thấp hơn năm 2023, khó khăn, thách thức và các rủi ro tiềm ẩn vẫn còn lớn, bối cảnh kinh tế của các nước sẽ có nhiều thay đổi và có khoảng cách, tiếp tục ảnh hưởng đến bối cảnh tài chính toàn cầu. Theo đó, các diễn biến tài chính chưa thể định hình xu hướng ổn định, những hiệu ứng tích cực của năm 2023 nhiều khả năng sẽ được duy trì trong một vài tháng tới, song cũng không chủ quan với những thách thức cần giải quyết trong dài hạn. Đáng chú ý là việc tăng cường hơn nữa năng lực tài chính (vốn, thanh khoản) và năng lực quản trị (quản lý, giám sát, xử lý rủi ro) hay việc phát triển các mô hình kinh doanh mới (dựa trên công nghệ, dữ liệu, mô hình xanh,…) trong khu vực ngân hàng; khả năng đảo chiều của lãi suất liệu có diễn ra đúng như kỳ vọng và có đem lại những tác động tích cực cho các thị trường tài sản trong dài hạn.