")

Gửi bình luận

Thứ Ba, 14/7/2026

Thứ Ba, 14/7/2026

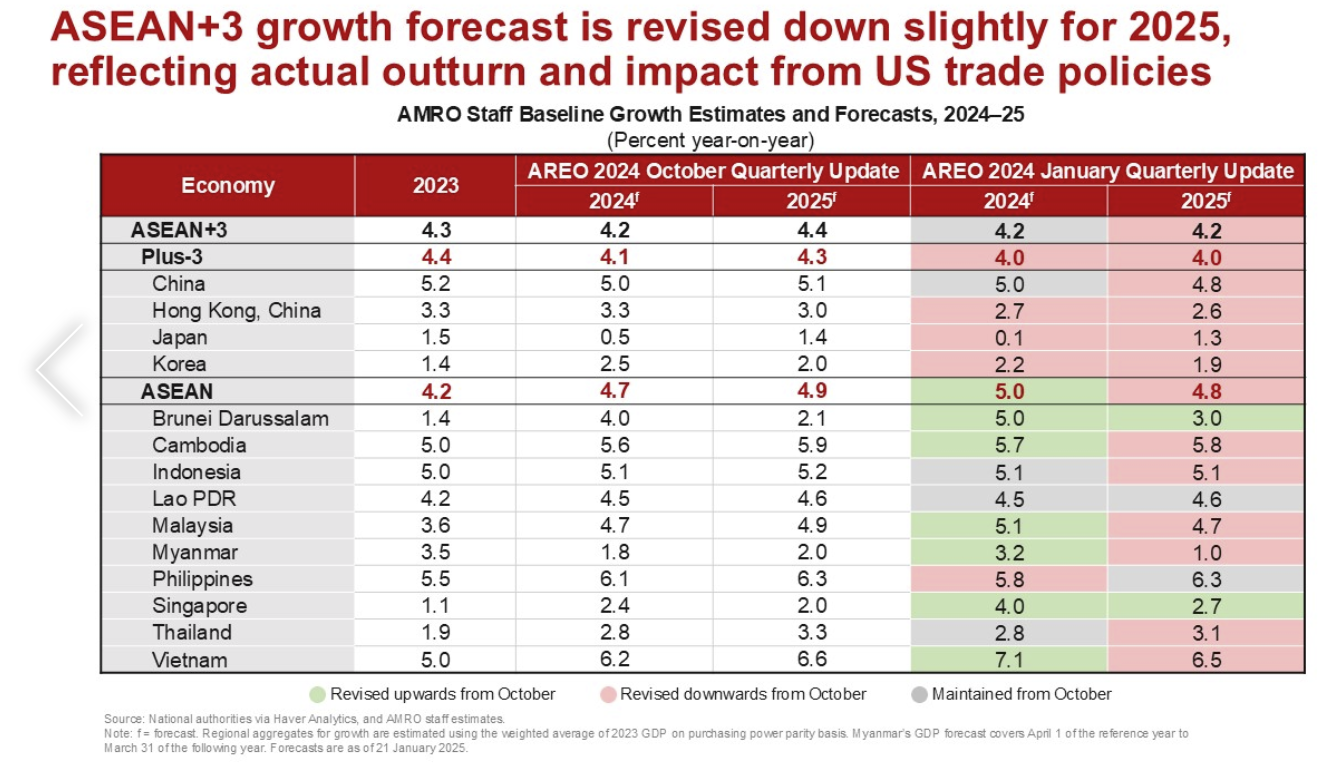

Ngày 21/1/2025, Văn phòng Nghiên cứu Kinh tế Vĩ mô ASEAN+3 (AMRO) công bố cập nhật triển vọng kinh tế khu vực ASEAN+3 (AREO). Theo đó, khu vực ASEAN+3 được dự báo sẽ tăng trưởng ở mức 4,2% vào năm 2025.

Trong khi nhu cầu nội địa và tăng trưởng xuất khẩu vững chắc được kỳ vọng sẽ hỗ trợ tăng trưởng khu vực, thì căng thẳng thương mại leo thang, bao gồm cả mức thuế cao hơn, được cho là yếu tố có thể làm giảm nhu cầu bên ngoài đối với khu vực. Khu vực ASEAN+3 đang trên đà đạt được mức tăng trưởng cả năm là 4,2% vào năm 2024, phù hợp với dự báo của AMRO từ tháng 10/2024.

Dự báo tăng trưởng và lạm phát khu vực ASEAN+3, năm 2024-2025

Tăng trưởng ở một số nền kinh tế ASEAN bù đắp cho thành quả yếu hơn so với dự kiến ở các nền kinh tế +3 (Trung Quốc, Hồng Kông (Trung Quốc), Nhật Bản và Hàn Quốc). Trong khi đó, lạm phát chung trong khu vực đã giảm xuống còn 1,7%, quay trở lại mức trước đại dịch COVID-19 khi giá năng lượng và vận tải toàn cầu giảm nhẹ vào cuối năm 2024. Tăng trưởng dự kiến sẽ được duy trì ở mức 4,2% vào năm 2025, thấp hơn một chút so với dự báo 4,4% trong năm 2025 tại bản cập nhật AREO tháng 10/2024. Việc điều chỉnh dự báo phản ánh một giả định cơ bản mới rằng Mỹ sẽ áp dụng mức thuế cao hơn đối với Trung Quốc vào nửa cuối năm 2025. Tác động của các mức thuế này dự kiến sẽ đè nặng hơn lên các nền kinh tế +3, hiện được dự đoán sẽ tăng trưởng 4,0 % vào năm 2025. Các nền kinh tế ASEAN dự kiến sẽ ít bị ảnh hưởng hơn, với mức tăng trưởng ước đạt 4,8% trong năm 2025.

Lạm phát chung tiếp tục ở mức vừa phải, trong khi lạm phát lõi vẫn được kiểm soát tốt trong quý IV/2024. Lạm phát chung có xu hướng giảm do giá năng lượng và vận tải toàn cầu giảm bớt vào cuối năm. Bất chấp mức tăng nhẹ vào tháng 11/2024, lạm phát cơ bản vẫn ổn định phù hợp với kỳ vọng lạm phát đã được xác định rõ ràng.

Biến động thị trường tài chính gia tăng trong bối cảnh chính sách của Mỹ không chắc chắn. Dự đoán về các biện pháp bảo hộ của chính quyền sắp tới của Mỹ, đặc biệt thông qua việc tăng thuế quan đối với hàng nhập khẩu, cắt giảm thuế và bãi bỏ một số quy định tài chính, đã làm thay đổi tâm lý thị trường theo hướng có lợi cho đồng đô la Mỹ và tài sản tài chính của Mỹ. Sự thay đổi này đã khiến các đồng tiền trong khu vực mất giá liên tục đến mức tương đương với mức được quan sát trong nửa đầu năm 2024, cùng với đó là chỉ số chứng khoán sụt giảm. Thị trường tài chính Hàn Quốc đặc biệt dễ bị tổn thương vào tháng 12/2024, khi đồng Won Hàn Quốc mất giá đến mức yếu nhất trong 15 năm qua và chỉ số KOSPI đạt mức thấp nhất vào năm 2024—sự suy giảm do cả những bất ổn chính sách toàn cầu và biến động chính trị trong nước.

Một số ngân hàng trung ương ASEAN+3 đã nới lỏng chính sách tiền tệ trong quý IV/2024. Trung Quốc đã giảm lãi suất cho vay cơ bản kỳ hạn 1 năm và 5 năm thêm 25 điểm cơ bản vào tháng 10, sau đợt điều chỉnh tương tự vào tháng 7, để hỗ trợ nhu cầu trong nước yếu. Hồng Kông đã thực hiện 2 đợt cắt giảm lãi suất 25 điểm cơ bản liên tiếp vào tháng 11 và tháng 12, song song với việc điều chỉnh lãi suất của FED. Philippines cũng có 2 lần giảm lãi suất 25 điểm cơ bản vào tháng 10 và tháng 12 để thúc đẩy tăng trưởng kinh tế. Trong khi đó, Hàn Quốc và Thái Lan lần đầu tiên nới lỏng lập trường chính sách sau gần 4 năm, hạ lãi suất 25 điểm cơ bản trong tháng 10 trong bối cảnh áp lực lạm phát giảm bớt trong khi Indonesia cũng cắt giảm lãi suất chính sách 25 điểm cơ bản trong tháng 1. Các nền kinh tế khác trong khu vực vẫn duy trì lãi suất chính sách của mình trong bối cảnh nhu cầu trong nước tiếp tục phục hồi.

Chuyên gia kinh tế trưởng Hoe Ee Khor của AMRO cho biết: “Chu kỳ phát triển công nghệ toàn cầu đã thúc đẩy hiệu quả xuất khẩu của ASEAN+3 vào năm 2024, giúp bù đắp những điểm yếu trong tiêu dùng nội địa ở một số khu vực”. “Tuy nhiên, căng thẳng thương mại gia tăng, đặc biệt là việc Mỹ áp thuế cao hơn, có thể làm giảm nhu cầu bên ngoài đối với khu vực và các khu vực khác trên thế giới trong năm tới.” Áp lực giá trên toàn khu vực ASEAN+3 dự kiến sẽ vẫn được kiểm soát tốt. Lạm phát - không bao gồm Lào và Myanmar - dự kiến sẽ tăng lên 2,1% vào năm 2025, do nhu cầu trong nước cải thiện và các điều chỉnh từ phía cung.

Tuy nhiên, rủi ro lạm phát vẫn tồn tại, chủ yếu xuất phát từ khả năng giá hàng hóa toàn cầu tăng đột biến và điều kiện thời tiết bất lợi. Triển vọng kinh tế của ASEAN+3, khu vực đóng góp tới hơn 40% tăng trưởng toàn cầu, có nhiều bất ổn đáng kể, bao gồm căng thẳng thương mại leo thang và thay đổi kỳ vọng đối với chính sách tiền tệ của Mỹ. Các chỉ số kinh tế gần đây của Mỹ, chẳng hạn như thị trường lao động thắt chặt liên tục và lạm phát cơ bản tăng cao, đã làm dấy lên mối lo ngại về áp lực lạm phát dai dẳng và lãi suất cao kéo dài. Những thay đổi chính sách của chính quyền mới của Mỹ, bao gồm thuế quan cao hơn và cắt giảm thuế, có thể làm tăng thêm rủi ro lạm phát, thắt chặt các điều kiện tài chính bên ngoài cho khu vực.

Tiến sĩ Khor lưu ý: “Nhiều ngân hàng trung ương khu vực đã bắt đầu nới lỏng chính sách tiền tệ trong bối cảnh áp lực lạm phát giảm”. "Tuy nhiên, việc điều chỉnh tăng kỳ vọng về lãi suất của Mỹ có thể làm gia tăng sự khác biệt giữa lộ trình lãi suất của Mỹ và khu vực, làm phức tạp thêm việc thực hiện chính sách tiền tệ đối với các nền kinh tế ASEAN+3."