.jpg "Phát huy vai trò của Hiệp hội Ngân hàng - Kinh nghiệm từ Hiệp hội Ngân hàng Anh và gợi ý cho Việt Nam")

.png "Giới trẻ sẽ là \"hạt nhân\" quan trọng để lan tỏa kiến thức về giáo dục tài chính")

Gửi bình luận

Thứ Sáu, 31/7/2026

Thứ Sáu, 31/7/2026

(Thitruongtaichinhtiente.vn) - Chuyên gia cho rằng cần đẩy mạnh giáo dục tài chính cá nhân, thậm chí phổ cập từ bậc học mầm non để giúp nâng cao hiểu biết, quản lý tài chính cá nhân tốt nhằm tránh rủi ro tài chính và thậm chí làm giàu.

Tại Hội thảo Khoa học Quốc gia về Tài chính cá nhân ngày 9/6, nhiều chuyên gia đã có những chia sẻ hữu ích về vấn đề đào tạo, quản trị tài chính cá nhân cũng như an ninh tài chính cá nhân.

Theo khảo sát của Global Findex 2017, tỷ lệ người trưởng thành sở hữu tài khoản ngân hàng ở Việt Nam hiện thấp so với các nước ASEAN, chỉ có 30,8% dân số có tài khoản ngân hàng. Trong khi đó, con số này ở Malaysia là 83,2%, Thái Lan là 81,6%, Indonesia là 48,9%, Philippines là 34,5%... và Trung Quốc là 80,2% so với dân số 1,3 tỷ người ở quốc gia này.

Bên cạnh đó, tỷ lệ người trưởng thành ở Việt Nam có tiết kiệm và đi vay ở các tổ chức tài chính cũng chỉ đạt 14,5% và 22%, chỉ hơn Campuchia, Myanmar, Philippines về tiết kiệm nhưng kém Campuchia việc đi vay ở các tổ chức tài chính.

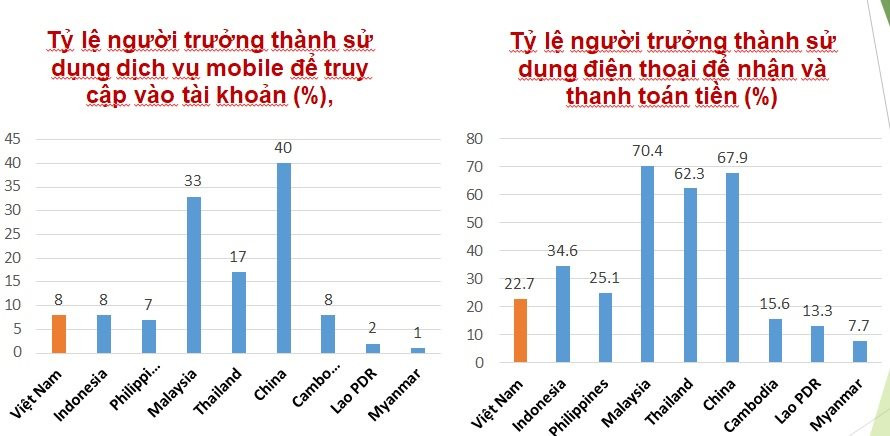

Ngoài ra, tỷ lệ người trưởng thành ở Việt Nam sử dụng dịch vụ mobile để truy cập vào tài khoản và thanh toán online cũng thuộc diện gần thấp nhất khu vực.

|

|

TS. Đinh Thị Thanh Vân – Phó Trưởng khoa Tài chính Ngân hàng, Trường ĐH Kinh tế (ĐH Quốc gia Hà Nội) |

Khảo sát mức độ hiểu biết tài chính toàn cầu (Global Finlit Survey) của S&P năm 2015 chỉ rõ, chỉ có 24% người trưởng thành tại Việt Nam có hiểu biết về tài chính. Cũng với nội dung tương tự khảo sát am hiểu tài chính do Mastercard thực hiện năm 2017 thì người trẻ Việt có hạn chế về kỹ năng quản lý tiền cơ bản (52 điểm) và yếu nhất về kỹ năng đầu tư tài chính (51 điểm). Điều này khiến Việt Nam đứng vị trí 14/16 châu Á. Tuy nhiên, Nielsen Việt Nam cho biết, cùng một mức thu nhập, người tiêu dùng trẻ hiện nay có xu hướng chi tiêu nhiều hơn từ 19 - 35% so với các nhóm tuổi khác.

TS. Đinh Thị Thanh Vân - Phó trưởng khoa Tài chính Ngân hàng, Trường ĐH Kinh tế (ĐH Quốc gia Hà Nội - cho biết, các quốc gia G-20 và APEC nhất trí coi “Giáo dục tài chính” là yếu tố then chốt để phổ cập tài chính. TS.Thanh Vân dẫn kết quả khảo sát của Tổ chức Hợp tác và Phát triển kinh tế (OECD) thực hiện năm 2014 với 32% ý kiến cho rằng giáo dục tài chính là một trong những chính sách quan trọng nhất để tăng cường phổ cập tài chính.

Theo TS. Thanh Vân, vai trò của giáo dục tài chính rất quan trọng đối với mỗi cá nhân và xã hội bởi khi mỗi người hiểu biết sản phẩm tài chính, về cơ hội và rủi ro tài chính sẽ giúp cải thiện năng lực ra quyết định, tăng cường phúc lợi gia đình, bảo vệ người tiêu dùng ... cũng như phát triển thị trường tài chính, tăng trưởng kinh tế, xoá đói giảm nghèo, giảm bất bình đẳng.

|

|

Nguồn: Global Findex 2017 |

Đồng quan điểm trên, ông Phạm Xuân Hòe - Phó viện trưởng Viện Chiến lược Ngân hàng - cho biết, khi ông và các cộng sự xây dựng chiến lược quốc gia về tài chính toàn diện có đặt vấn đề với Bộ Giáo dục và Đào tạo về việc đưa phổ cập tài chính vào ngay chương trình phổ thông nhưng không hiểu vì lý do gì mà Bộ Giáo dục và Đào tạo từ chối, chưa muốn đưa vào trong sách.

Theo ông Hòe, nhiều trường tư ở Hà Nội, TP. Hồ Chí Minh đã lấy giáo trình giáo dục tài chính cá nhân của Singapore để giảng dạy, trong khi đó, chương trình giáo dục của chúng ta lại không đưa vào, mặc dù cũng có "cấy ghép" vào một số chương trình. "Nhưng giáo dục lồng ghép không mang lại giá trị thiết thực", ông Hòe khẳng định.

Ông Hòe cho rằng phải có nhiều khuyến nghị và chính sách về giáo dục tài chính đồng thời kiến nghị tới Bộ Giáo dục và Đào tạo cần có một chương trình, tài liệu riêng về giáo dục tài chính cho học sinh ngay từ mẫu giáo.

Ông Hòe lấy ví dụ "ngày xưa các cụ dậy ta trò chơi đánh ô ăn quan làm sao chia kiểu gì mà đến chỗ đó để ăn nhiều nhất". "Ngay từ bé các cụ đã dậy thế rồi mà nay chúng ta lại không làm chuyện đó. Tôi thấy rất phi lý, trong khi đó còn nhiều bố mẹ rất sợ các con cầm tiền", ông Hòe chia sẻ.

|

|

Ông Phạm Xuân Hòe – Phó viện trưởng Viện Chiến lược Ngân hàng |

Ngoài việc giáo dục tài chính, vấn đề an ninh tài chính cá nhân cũng được đặt ra.

TS. Hà Thị Đoan Trang - Viện chiến lược và Chính sách tài chính, an ninh tài chính - đề cập đến sự đảm bảo về thu nhập cho các nhu cầu chi phí; các khoản tiết kiệm phải đảm bảo cho các trường khẩn cấp và các mục tiêu tài chính trong tương lai… Đồng thời còn là khả năng bảo vệ tải sản khỏi bị thiệt hại bởi những rủi ro và trục lợi đến từ bên ngoài.

Bà Trang cho rằng Ngân hàng Nhà nước cần tiếp tục hoàn thiện khung khổ pháp lý đối với sản phẩm, dịch vụ tài chính mới (Fintech), cũng như việc nâng cao chất lượng công tác thanh tra, kiểm tra tuân thủ các quy định về an toàn bảo mật tại các tổ chức tín dụng. Ngoài ra, mỗi khách hàng, người dân cần nâng cao cảnh giác khi nhận được những cuộc điện thoại lạ, tin nhắn lạ có liên quan đến các dịch vụ ngân hàng

Được biết hồi đầu năm 2020, Thủ tướng Chính phủ đã phê duyệt Chiến lược tài chính toàn diện quốc gia đến năm 2025, định hướng đến năm 2030.

Theo đó, tài chính toàn diện là việc mọi người dân và doanh nghiệp được tiếp cận và sử dụng các sản phẩm, dịch vụ tài chính một cách thuận tiện, phù hợp nhu cầu, với chi phí hợp lý, được cung cấp một cách có trách nhiệm và bền vững, trong đó chú trọng đến nhóm người nghèo, người thu nhập thấp, người yếu thế, doanh nghiệp nhỏ và vừa, doanh nghiệp siêu nhỏ.

Phạm vi của Chiến lược hướng tới việc phổ cập các sản phẩm, dịch vụ tài chính cơ bản do các tổ chức được cấp phép cung ứng, bao gồm: thanh toán, chuyển tiền, tiết kiệm, tín dụng, bảo hiểm.

Đối tượng của Chiến lược là tất cả mọi người dân và doanh nghiệp, trong đó đặc biệt chú trọng tới nhóm đối tượng mục tiêu là những người chưa được tiếp cận hoặc ít được tiếp cận với các sản phẩm, dịch vụ tài chính như: người sống ở khu vực nông thôn, vùng sâu, vùng xa; người nghèo, người thu nhập thấp, phụ nữ và những đối tượng yếu thế khác; doanh nghiệp nhỏ và vừa, doanh nghiệp siêu nhỏ, hợp tác xã, hộ gia đình sản xuất kinh doanh.

Mục tiêu tổng quát của chiến lược là mọi người dân và doanh nghiệp đều được tiếp cận và sử dụng an toàn, thuận tiện các sản phẩm, dịch vụ tài chính phù hợp nhu cầu, với chi phí hợp lý, do các tổ chức được cấp phép cung ứng một cách có trách nhiệm và bền vững.

Phấn đấu đến cuối năm 2025 đạt được một số chỉ tiêu cụ thể: Ít nhất 80% người trưởng thành có tài khoản giao dịch tại ngân hàng hoặc các tổ chức được phép khác; ít nhất 50% tổng số xã có điểm cung ứng dịch vụ tài chính; ít nhất 25-30% người trưởng thành gửi tiết kiệm tại tổ chức tín dụng; số lượng giao dịch thanh toán không dùng tiền mặt đạt tốc độ tăng 20-25% hàng năm; ít nhất 250.000 doanh nghiệp nhỏ và vừa có dư nợ tại các tổ chức tín dụng; dư nợ tín dụng phục vụ phát triển nông nghiệp, nông thôn trên tổng dư nợ tín dụng đối với nền kinh tế đạt 25%; doanh thu phí bảo hiểm bình quân GDP là 3,5%.