.jpg "Xung đột Trung Đông: Doanh nghiệp thủy sản đối mặt rủi ro logistics")

Gửi bình luận

Thứ Ba, 14/7/2026

Thứ Ba, 14/7/2026

(thitruongtaichinhtiente.vn) - Sau khi cán đích thành công năm 2021 dù gặp nhiều yếu tố bất lợi, ngành thủy sản tiếp tục bước sang năm 2022 với những thách thức ở phía trước.

Lội ngược dòng ngoạn mục trong năm 2021

Năm 2021, chuỗi giá trị thủy sản tiếp tục bị gián đoạn, gây tác động tiêu cực đến nguồn cung và logistics của ngành thủy sản, trong khi nhu cầu đã tăng dần tại các thị trường lớn như Mỹ và châu Âu. Các biện pháp giãn cách xã hội ở Việt Nam trong quý III/2021 đã ảnh hưởng đến ngành thủy sản quy mô nhỏ và gây ra tình trạng thiếu lao động cho các công ty. Các nhà sản xuất phải đối mặt với áp lực chi phí lạm phát, bao gồm cả nguyên liệu thô và thức ăn chăn nuôi.

Ngoài ra, hầu hết các công ty xuất khẩu phải chịu chi phí gia tăng do thiếu container, giá cước vận chuyển tăng (chi phí vận chuyển từng chiếm 1,5% doanh thu so với 4,5% doanh thu trong năm 2021 của các công ty xuất khẩu thủy sản ở Việt Nam) và tình trạng tắc nghẽn cảng kéo dài.

Những ảnh hưởng nghiêm trọng đến sản xuất và xuất khẩu khiến cộng đồng doanh nghiệp thuỷ sản trong nước lo ngại về mục tiêu xuất khẩu 8,8 tỷ USD. Song ngay sau khi Chính phủ ban hành Nghị quyết số 128/NQ-CP, xuất khẩu thuỷ sản Việt Nam đã lội ngược dòng ngoạn mục trong những tháng cuối năm đưa kết quả cả năm 2021 vượt trên mong đợi với trên 8,9 tỷ USD, tăng 6% so với năm 2020.

Theo số liệu do Hiệp hội chế biến và xuất khẩu thủy sản Việt Nam (VASEP) công bố, sau khi tăng mạnh 23% trong tháng 11, xuất khẩu thủy sản tháng 12 tiếp tục tăng 29% đạt trên 940 triệu USD. Tháng cuối năm, xuất khẩu tất cả các sản phẩm chủ lực đều tăng mạnh từ 6 -110%.

Cá tra và tôm vẫn là hai mặt hàng xuất khẩu chủ lực của Việt Nam. Xuất khẩu tôm tính đến hết năm, đạt 3,88 tỷ USD, tăng 4%. Trong khi đó, nhờ tăng đột phá trong tháng 12, với mức tăng trưởng khoảng 80%, xuất khẩu cá tra cả năm 2021 về đích vượt xa dự đoán với trên 1,6 tỷ USD, tăng 10%. Mỹ vẫn chiếm tỷ trọng cao nhất với 23% sản lượng thủy sản xuất khẩu của Việt Nam, tương đương trên 2 tỷ USD trong năm 2021. Tiếp theo là Trung Quốc (13%) và EU (12%)

Triển vọng tăng tưởng khiêm tốn trong năm 2022

Theo đánh giá của các chuyên gia tại Trung tâm phân tích của Công ty chứng khoán SSI, cổ phiếu ngành thủy sản năm 2021 đang giao dịch với hệ số P/E 11-13x, điều này phản ánh sự thay đổi của ngành trong năm 2021.

Trong quý III, các công ty niêm yết công bố kết quả trái chiều về lợi nhuận theo quý và biên lợi nhuận gộp cải thiện. Ngoài CTCP Camimex Group (CMX) và CTCP Nam Việt (ANV) có biên lợi nhuận gộp khá dao động, hầu hết các công ty xuất khẩu thủy sản đều có biên lợi nhuận cải thiện trong cả năm nhờ giá cá tra và tôm xuất khẩu phục hồi. Đáng chú ý, biên lợi nhuận được cải thiện mặc dù chi phí nguyên liệu đầu vào tăng. Tuy nhiên, mức tăng trưởng lợi nhuận có sự khác biệt, phụ thuộc nhiều vào chi phí vận chuyển. Trong khi đó, hầu hết các công ty xuất khẩu có trụ sở tại miền Nam và bị ảnh hưởng tiêu cực bởi các biện pháp giãn cách xã hội.

|

|

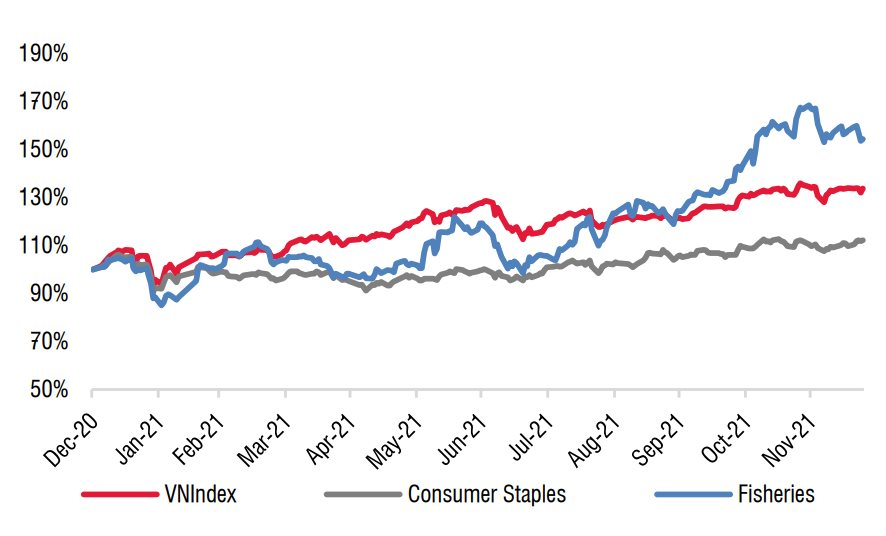

Diễn biến cổ phiếu ngành thủy sản và VN-Index trong năm 2021. Nguồn: Bloomberg, SSI Research. |

Theo dữ liệu số liệu thống kê, năm 2021, cổ phiếu nhóm ngành thủy sản trên thị trường chứng khoán ghi nhận tăng trưởng 54,3%, trong khi chỉ số VNIndex chỉ đạt hiệu suất 20,5%. Các doanh nghiệp có hiệu quả tốt nhất trong năm ngoái bao gồm CTCP Đầu tư và Phát triển Đa Quốc Gia (IDI, +98%), CTCP Thực phẩm Sao Ta (FMC, +58%), CTCP Vĩnh Hoàn (VHC, +56%), CTCP Tập đoàn Thủy sản Minh Phú (MPC, +53%), ANV (+41%) và CMX (+22%).

Nhận định về triển vọng tăng trưởng năm 2022 của ngành thủy sản, chuyên gia SSI cho rằng, với sự không chắc chắn về các biến thể mới của COVID-19, kế hoạch xuất khẩu thủy sản trong năm 2022 vẫn khiêm tốn ở mức 8,73 tấn về sản lượng và 9 tỷ USD về giá trị, tức là không tăng trưởng.

“Chúng tôi kỳ vọng năm 2022 sẽ tương tự như năm 2021 ở một số khía cạnh, bao gồm nhu cầu tăng mạnh từ việc mở cửa trở lại của các nền kinh tế, áp lực chi phí nguyên liệu thô kéo dài và chi phí vận chuyển cao. Tuy nhiên, ở chi phí vận chuyển, dựa trên báo cáo của McKinsey, chúng tôi thấy rằng giá cước có thể trở về bình thường sau khi tình trạng tắc nghẽn cảng được giải quyết trong quý II/2022”, SSI cho biết.

Ngoài thị trường Mỹ, châu Âu và Trung Quốc cũng được đặt kỳ vọng sẽ phục hồi mạnh hơn do 2 năm liên tiếp ở mức thấp, nhờ tác động của Hiệp định EVFTA và nới lỏng hạn chế thủy sản tại các cảng của Trung Quốc. Do đó, giá bán bình quân sẽ tiếp tục xu hướng tăng khi nhu cầu phục hồi.

Bên cạnh đó, trong quý IV vừa qua, giá cá nguyên liệu tăng 13% so với cùng kỳ và 8% so với quý trước do nguồn cung thiếu hụt do diện tích nuôi giảm khi áp dụng các biện pháp giãn cách xã hôi. Dữ liệu của AgroMonitor cho thấy, nguồn cung cá tra giảm 14% so với cùng kỳ trong tháng 11 tháng đầu năm 2021. Trong khi đó, theo VASEP, diện tích nuôi cá tra giảm 30-50% so với cùng kỳ, dẫn đến tình trạng thiếu hụt nguồn cung tạm thời trong quý I này.

Điều này sẽ làm tăng thêm chi phí cho cá nguyên liệu và có thể làm giảm biên lợi nhuận của các công ty sản xuất trong quý đầu năm 2022 vì rất khó để chuyển hoàn toàn sang giá bán bình quân. Do chu kỳ nuôi cá tra là 6 tháng và giá cá nguyên liệu đã tăng nên tình trạng thiếu hụt nguồn cung sẽ giảm dần trong quý II tới.

“Do thủy sản đã được định giá lại để phản ánh sự thay đổi trong năm 2021 và động lực tích cực trong năm 2022, sẽ có nhiều thách thức để ngành này được định giá lại tiếp do những biến động và tính chất chu kỳ vốn có của ngành”, chuyên gia của SSI đánh giá.