")

.jpg "Hiệp hội Ngân hàng Việt Nam: Phát huy tinh thần hợp tác, trách nhiệm và cùng hành động")

Gửi bình luận

Thứ Bảy, 18/7/2026

Thứ Bảy, 18/7/2026

Bài nghiên cứu làm rõ tác động từ vấn đề biến đổi khí hậu đến nền kinh tế và đưa ra một số gợi ý nhằm phát triển hiệu quả tài chính xanh tại Việt Nam.

Tóm tắt: Biến đổi khí hậu được xem là một trong những thách thức lớn nhất đối với nhân loại trong thế kỷ 21. Nó ảnh hưởng đến hệ sinh thái, tài nguyên môi trường và cuộc sống của con người. Do vậy, để đối phó với vấn đề biến đổi khí hậu, tăng trưởng xanh là một yếu tố trọng điểm cần được quan tâm. Tài chính xanh được coi là sự hỗ trợ tài chính cho tăng trưởng xanh. Tăng cường tài chính xanh trong nông nghiệp, công trình xanh và các dự án xanh khác nhằm mục tiêu phát triển bền vững kinh tế đất nước. Bài nghiên cứu làm rõ tác động từ vấn đề biến đổi khí hậu đến nền kinh tế và đưa ra một số gợi ý nhằm phát triển hiệu quả tài chính xanh tại Việt Nam.

GREEN FINANCE AND CLIMATE CHANGE ISSUES IN VIETNAM

Abstract: Climate change is regarded as one of the biggest challenges facing human in the 21st century. This phenomenon affects the ecosystems and natural resources, as well as the well-being of many people. To combat climate change, sustainable development should be given great concern. Green finance is considered a financial support for green growth. Green finance in green agriculture, green architecture and other green projects help to achieve the country’s sustainable development goals. This research examines the impacts of climate change on Vietnam’s economy and gives several suggestions on paths to green finance in Vietnam.

1. Giới thiệu

Việt Nam được xác định là 1 trong số các quốc gia dễ bị tổn thương nhất trước biến đổi khí hậu. Do đó, các bộ, ngành hiện nay đang tích cực triển khai những hoạt động nhằm thích ứng và giảm nhẹ tác động của biến đổi khí hậu cùng với chiến lược tăng trưởng xanh, phát triển bền vững. Chiến lược phát triển này không thể thiếu nguồn tài chính được gọi là tài chính xanh. Tài chính xanh đóng vai trò quan trọng trong chiến lược tăng trưởng xanh, trong việc phát triển nền kinh tế chi phí thấp, tiết kiệm năng lượng và giảm thiểu phát thải nhà kính.

Tài chính xanh còn được gọi là tài chính về môi trường, tài chính bền vững. Năm 2000, “Từ điển truyền thống của Mỹ” - Ấn bản thứ 4 định nghĩa, tài chính môi trường là một phần của nền kinh tế môi trường. Việc nghiên cứu cách sử dụng các công cụ tài chính đa dạng hỗ trợ bảo vệ môi trường và bảo tồn đa dạng sinh học. Tuy nhiên, nhận thức về vấn đề biến đổi khí hậu cũng như tài chính xanh vẫn còn nhiều hạn chế đối với nhiều người dân Việt Nam. Phát triển tài chính xanh vẫn được xem là thách thức lớn trong thời kỳ mới.

2. Tác động của biến đổi khí hậu đến sự phát triển nền kinh tế

2.1. Tổng quan về biến đổi khí hậu

Biến đổi khí hậu là thuật ngữ được sử dụng để nói tới những sự thay đổi dài hạn trong nhiệt độ và thời tiết của trái đất. Những biến đổi này đến từ cả lý do tự nhiên lẫn do con người, tuy nhiên các hoạt động của con người vẫn là nguyên nhân chủ yếu. Theo báo cáo của IPCC vào năm 2021, nhiệt độ của trái đất đã tăng lên 1,1°C so với thời điểm 200 năm trước đây, dẫn tới những hậu quả nghiêm trọng như lũ lụt, hạn hán, cháy rừng, tan băng, tăng mực nước biển, giảm đa dạng sinh học cùng những thảm họa khác. Những thảm họa thời tiết này gây ảnh hưởng lớn tới đời sống của con người, đặc biệt là trong vấn đề sức khỏe, an toàn và nhà ở của người dân, cũng như để lại những tác động tiêu cực tới các ngành nông nghiệp và sản xuất.

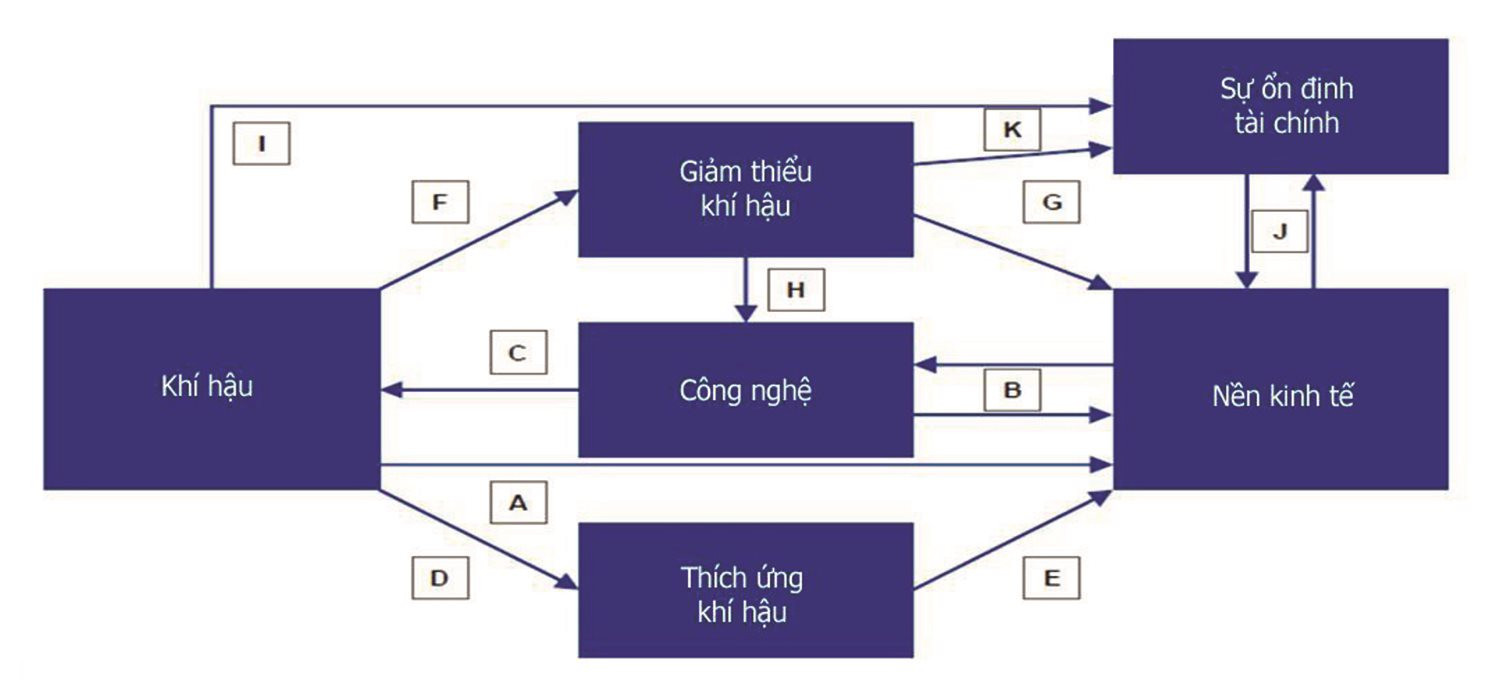

Hơn nữa, biến đổi khí hậu cũng gây ra những ảnh hưởng không nhỏ tới nền kinh tế và hệ thống tài chính. Andersson và cộng sự (ECB, 2011) đã tóm tắt những tác động qua lại giữa khí hậu và nền kinh tế từ trước cuộc cách mạng công nghiệp thứ nhất. Thời kỳ trước cách mạng công nghiệp, nền kinh tế chủ yếu là nền kinh tế nông nghiệp, chịu ảnh hưởng nhiều bởi thời tiết (A). Khi thế giới bước vào thời kỳ cách mạng công nghiệp (B), các khí đốt hóa thạch lúc này là nguồn nhiên liệu không thể thiếu trong sản xuất. Sự gia tăng tiêu thụ nhiên liệu hóa thạch đã làm trầm trọng hiện tượng hiệu ứng nhà kính, từ đó dẫn tới biến đổi khí hậu (C). Điều này yêu cầu cần có các chính sách, biện pháp, mô hình kinh doanh để thích ứng với biến đổi khí hậu (D). Ví dụ như tăng tự động hóa, ô tô điện, xe máy điện, các tòa nhà chống được sự kiện thời tiết bất thường, loại nông sản mới,… Những mô hình này cần có đầu tư và chi phí lớn cũng như thay đổi tới chuỗi cung ứng liên quan, từ đó ảnh hưởng trở lại tới nền kinh tế (E), (F) thể hiện các chính sách giảm thiểu biến đổi khí hậu, như giảm thiểu các hành vi kinh tế, hoạt động kinh tế gây ô nhiễm môi trường, thuế carbon, hoặc giới hạn lượng xả thải, từ đó cũng tác động tới nền kinh tế (G). Để thực hiện được các mục tiêu giảm thiểu biến đổi khí hậu, cần phát triển các công nghệ giúp nâng hiệu quả kinh tế nhưng ít xả thải (H) như các năng lượng tái tạo… Những chính sách thay đổi này mang lại rủi ro chuyển đổi (transition risks), ảnh hưởng đến mức độ an toàn của hệ thống tài chính (K). Cuối cùng, mũi tên (I) nói về tác động vật chất của biến đổi khí hậu (physical risk) cũng có thể tác động tới an toàn tài chính do thua lỗ từ giá trị tài sản, giá trị sản xuất (nợ xấu gia tăng) hoặc bảo hiểm và sự an toàn tài chính cũng sẽ ảnh hưởng ngược lại tới nền kinh tế (J).

Biểu đồ 1: Mối liên quan giữa khí hậu và nền kinh tế

Như vậy, dưới ảnh hưởng của biến đổi khí hậu, các doanh nghiệp không chỉ gặp phải rủi ro tài chính dưới hình thức những thiệt hại về mặt vật chất gây ra bởi các hiện tượng thời tiết cực đoan, mà cũng phải chịu những rủi ro mang tính chính trị, quản lý, hay phải đầu tư nhiều hơn cho những công nghệ thân thiện với môi trường. Biến đổi khí hậu cũng gây ảnh hưởng tới các lựa chọn đầu tư, ví dụ như sự gia tăng của dòng vốn vào các dự án xanh và các doanh nghiệp cũng được kỳ vọng phải giải trình về những tài sản mang rủi ro môi trường của mình đối với nhà đầu tư.

2.2. Đo lường, đánh giá chi phí của biến đổi khí hậu

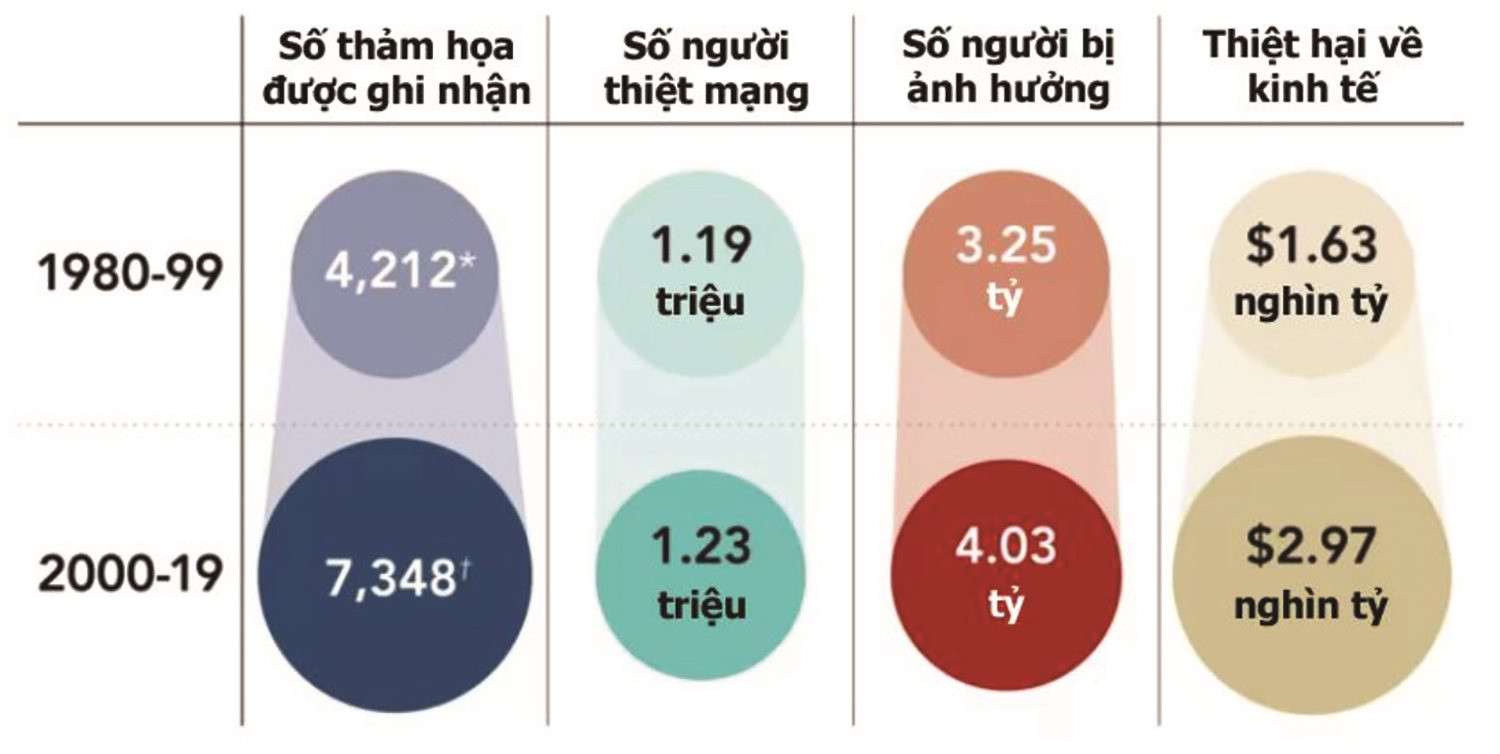

Một trong những ảnh hưởng rõ ràng nhất của biến đổi khí hậu là sự gia tăng đáng kể của các hiện tượng thời tiết cực đoan. Những thảm họa này gây tàn phá tài sản về mặt vật chất, cũng như để lại các thiệt hại vô hình như làm đứt gãy chuỗi cung ứng, giảm năng suất,... Theo báo cáo của Cơ quan Chiến lược về giảm nhẹ thiên tai của Liên Hợp Quốc, tần suất của các thảm họa tự nhiên thời kỳ 2000-2019 đã tăng lên gấp đôi so với thời kỳ 1980-1999. Thiệt hại về kinh tế cũng gia tăng với tốc độ tương tự, tăng từ 1,63 nghìn tỷ đô la Mỹ trong giai đoạn 1980-1999 tới 2,97 nghìn tỷ đô la Mỹ trong hai thập kỷ vừa qua. Số lượng người thiệt mạng và nạn nhân bị ảnh hưởng cũng gia tăng đáng kể, cho dù đã có những biện pháp phòng chống hậu quả thiên tai.

Biểu đồ 2: Ảnh hưởng của thảm họa tự nhiên trên thế giới giai đoạn 1980-2019

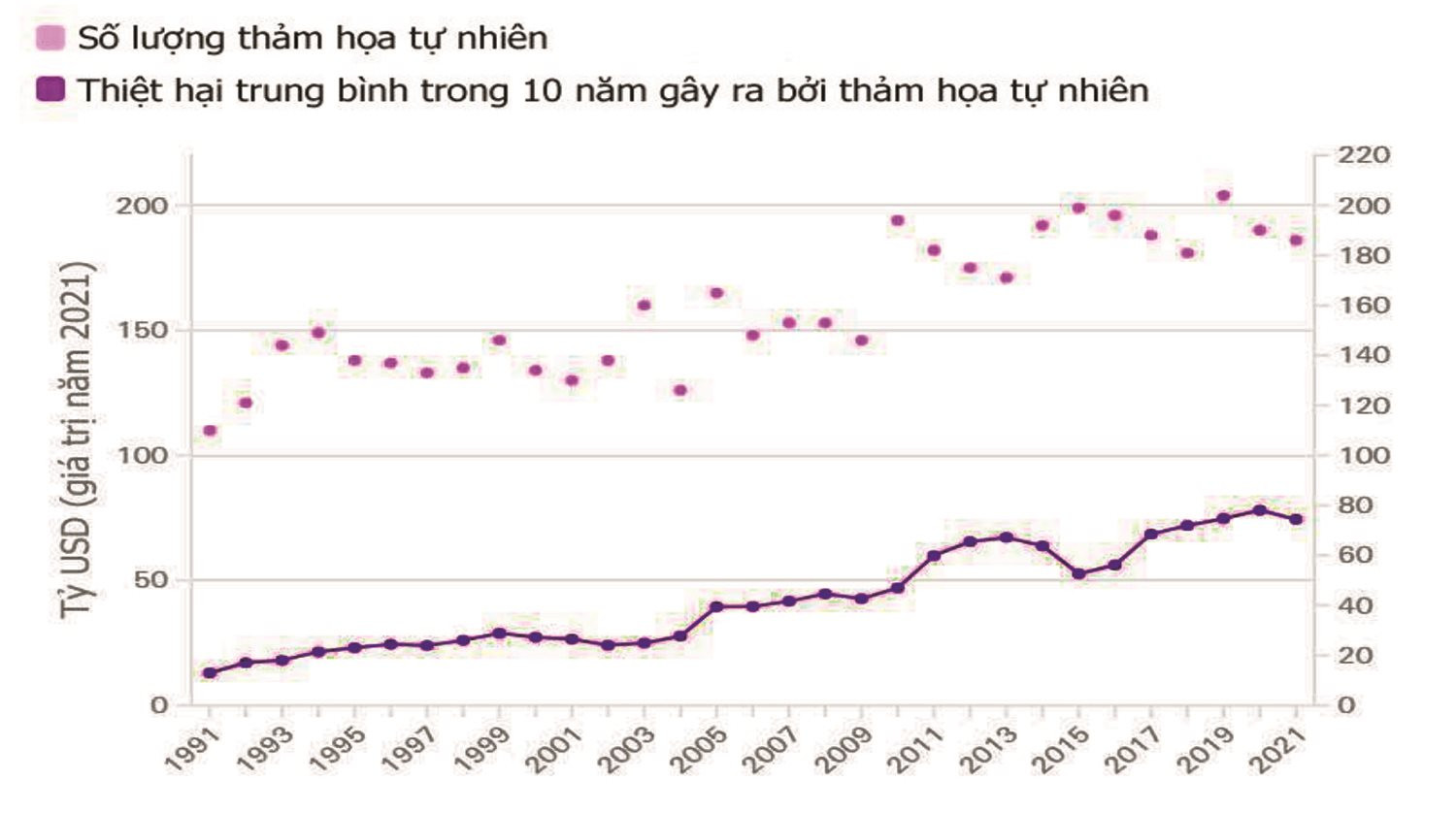

Báo cáo của Swiss Re vào năm 2021 cũng cho thấy, khối lượng thiệt hại khổng lồ về kinh tế mà thảm họa tự nhiên đã gây ra. Chỉ tính riêng trong năm 2021, có 270 tỷ đô la Mỹ đã biến mất do thiên tai, chiếm 0,29% GDP toàn cầu, tăng gần 60 tỷ đô la Mỹ so với năm 2020. Báo cáo này cũng đưa ra dữ liệu cho thấy tần suất ngày càng nhiều của các thảm họa tự nhiên, khi con số tăng từ 110 thảm họa vào năm 1991 tới 204 thảm họa vào năm 2019.

Biểu đồ 3: Số lượng thảm họa tự nhiên và thiệt hại gây ra giai đoạn 1991-2021

Một điều cần được chú ý là mức độ ảnh hưởng của biến đổi khí hậu lên các quốc gia là khác nhau. Trong khi các nước giàu chịu trách nhiệm cho phần lớn lượng khí thải nhà kính, họ lại không phải đối mặt với nhiều tác động đến từ biến đổi khí hậu như các nước nghèo và đang phát triển.

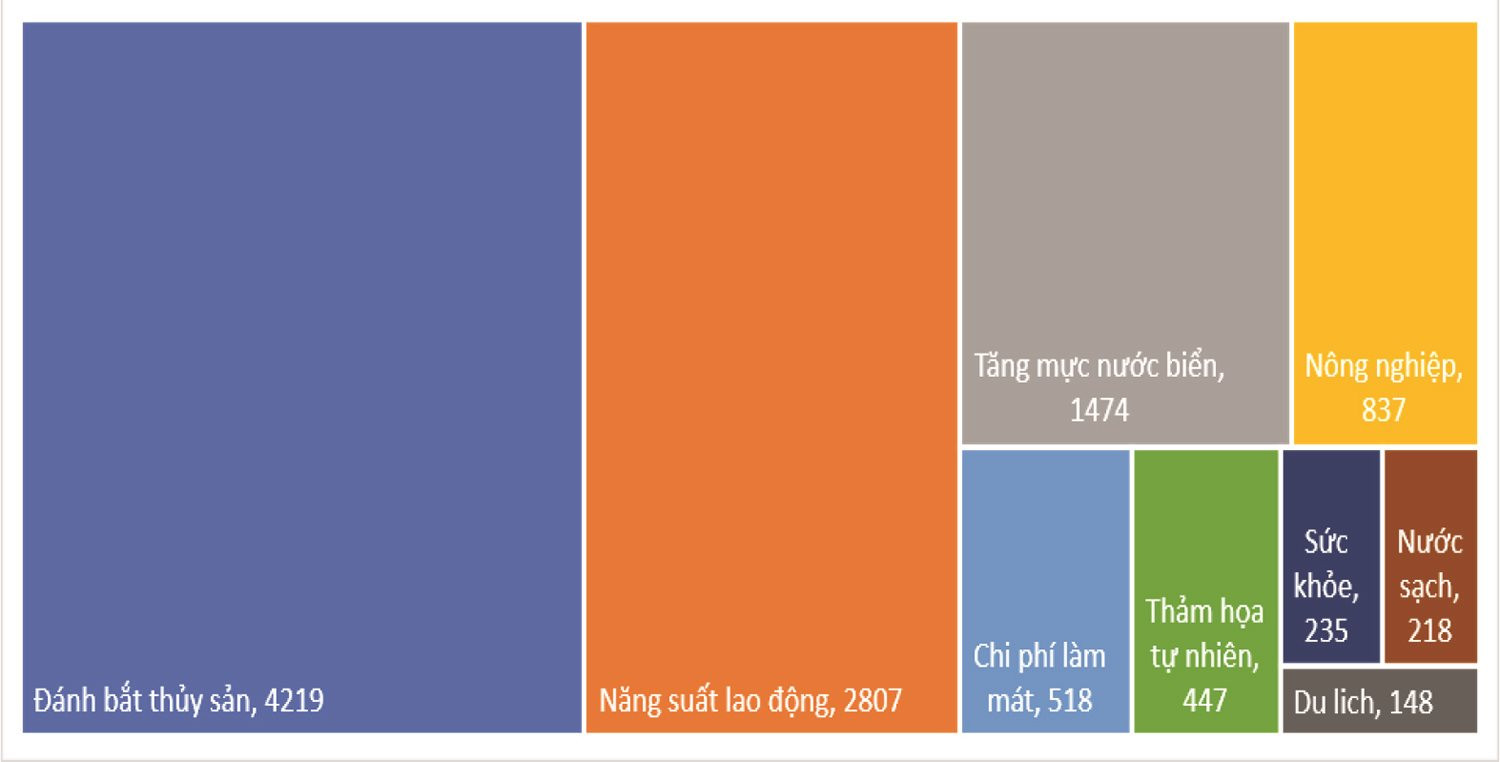

Việt Nam cũng được coi là một trong những quốc gia dễ tổn thương nhất trước biến đổi khí hậu, khi chỉ xếp 127/182 quốc gia về mức độ thích ứng với biến đổi khí hậu (Notre Dame Global Adaptaion Index) và xếp 13/180 quốc gia về mức độ rủi ro biến đổi khí hậu (Global Climate Risk Index). Theo Tổng cục Phòng chống thiên tai, năm 2019, tổng thiệt hại từ thiên tai tại Việt Nam là hơn 6,862 nghìn tỷ đồng. Con số lên tới 29,876 nghìn tỷ đồng vào năm 2020 sau đợt mưa lũ lịch sử tại miền Trung. Số liệu này chỉ tính tới những thiệt hại xảy ra trong các thảm họa thời tiết, chứ chưa bao gồm các chi phí khắc phục và giảm thiểu hậu quả thiên tai. Tổng hợp các thiệt hại, bản Phân tích Môi trường Quốc gia năm 2020 do Ngân hàng Thế giới thực hiện tại Việt Nam chỉ ra rằng Việt Nam mất hơn 10 tỷ USD, hay 3,2% GDP do ảnh hưởng của biến đổi khí hậu. Không chỉ các ngành như nông nghiệp hay thủy sản phải đối mặt với những hậu quả tiêu cực, mà năng suất lao động cũng bị giảm sút và chi phí làm mát cũng gia tăng do nhiệt độ nóng lên. Theo dự báo tại báo cáo của Ngân hàng Thế giới, trong 50 năm tới, Việt Nam có 40% nguy cơ gặp phải tổn thất kinh tế vượt qua mức 2,4% GDP từ hậu quả biến đổi khí hậu và 20% nguy cơ tổn thất hơn 3% GDP.

Biểu đồ 4: Chi phí ước tính cho biến đổi khí hậu năm 2020 tại Việt Nam (triệu USD)

Những dự báo trên cho thấy, Việt Nam sẽ tiếp tục gặp phải những tổn thất lớn hơn nữa từ biến đổi khí hậu nếu không có những phương thức thay đổi và thích ứng, vậy nên những giải pháp phát triển xanh, phát triển bền vững là rất cần thiết cho nền kinh tế Việt Nam lúc này.

3. Phát triển tài chính xanh trước bối cảnh biến đổi khí hậu

3.1. Tổng quan về tài chính xanh

Hiện chưa có định nghĩa chuẩn về tài chính xanh. Theo Chương trình Môi trường Liên hợp quốc (UNEP), tài chính xanh là tăng cường mức độ dòng chảy tài chính (ngân hàng, tín dụng vi mô, bảo hiểm và đầu tư) từ khu vực nhà nước, tư nhân và phi lợi nhuận sang các ưu tiên phát triển bền vững. Theo Chowdhury và cộng sự (2013), tài chính xanh được hiểu là tài chính hỗ trợ cho tăng trưởng xanh giúp giảm đáng kể khí nhà kính và khí thải gây ô nhiễm không khí. Tăng trưởng xanh là tăng trưởng thông qua sự hài hòa giữa kinh tế và môi trường. Tăng trưởng xanh được xem là giải pháp cho 3 mối đe dọa hiện nay đối với nền kinh tế toàn cầu; cụ thể là biến đổi khí hậu, hạn chế về năng lượng và khủng hoảng tài chính. Như vậy, tài chính nhằm hỗ trợ tiến bộ kinh tế và công nghiệp với việc giảm phát thải khí nhà kính và các ô nhiễm môi trường khác là tài chính xanh. Nhìn chung, tài chính xanh liên quan đến việc thu hút các thị trường vốn truyền thống trong việc tạo ra, phân phối các sản phẩm và dịch vụ tài chính mang lại cả lợi nhuận có thể đầu tư và các kết quả tích cực về môi trường. Tuy nhiên, phát triển tài chính xanh phải đối mặt với một thách thức trên phạm vi rộng đối với cấu trúc tài chính truyền thống ở mọi quốc gia. Kể từ những năm 1990, vấn đề môi trường bắt đầu đóng một vai trò lớn hơn chi phối quyết định của các tổ chức trong lĩnh vực tài chính dự án. Điều này tạo ra ảnh hưởng đến các thói quen của tổ chức. Để phát triển tài chính xanh, đã có nhiều chiến lược trọng tâm được đưa ra tại các nước tiên tiến trên thế giới:

- Phân bổ môi trường chính sách để thúc đẩy đầu tư;

- Khuyến khích cả đầu tư công và tư nhân trong các lĩnh vực liên quan đến môi trường;

- Xác định các dự án trọng điểm phù hợp khuyến khích đẩy mạnh tài chính xanh;

- Xác định các vấn đề tồn tại, cách tiếp cận tài chính xanh;

- Xác định cụ thể vai trò của các cơ quan khác nhau trong việc thúc đẩy tài chính xanh.

3.2. Thực trạng phát triển tài chính xanh ở Việt Nam

Ngày 1/10/2021, Chính phủ đã ban hành Quyết định số 1658/QĐ-TTg phê duyệt “Chiến lược quốc gia về tăng trưởng xanh giai đoạn 2021 - 2030, tầm nhìn 2050” với mục tiêu tăng trưởng xanh góp phần thúc đẩy cơ cấu lại nền kinh tế gắn với đổi mới mô hình tăng trưởng, đạt được thịnh vượng về kinh tế, bền vững về môi trường và công bằng về xã hội; hướng tới nền kinh tế xanh, trung hòa carbon và đóng góp vào mục tiêu hạn chế sự gia tăng nhiệt độ toàn cầu. Trong đó, chuyển đổi mô hình tăng trưởng theo hướng xanh hóa các ngành kinh tế, áp dụng mô hình kinh tế tuần hoàn thông qua khai thác và sử dụng tiết kiệm, hiệu quả tài nguyên thiên nhiên và năng lượng dựa trên nền tảng khoa học và công nghệ, ứng dụng công nghệ số và chuyển đổi số, phát triển kết cấu hạ tầng bền vững để nâng cao chất lượng tăng trưởng, phát huy lợi thế cạnh tranh và giảm thiểu tác động tiêu cực đến môi trường. Như vậy, chiến lược quốc gia về tăng trưởng xanh trong giai đoạn này tập trung vào 3 nhiệm vụ: i) Giảm cường độ phát thải khí nhà kính và thúc đẩy sử dụng năng lượng sạch, năng lượng tái tạo; ii) Xanh hóa sản xuất; iii) Xanh hóa lối sống và thúc đẩy tiêu dùng bền vững.

Trên cơ sở định hướng chỉ đạo của Chính phủ, Thủ tướng Chính phủ, thời gian qua, hệ thống văn bản chính sách, pháp luật về tín dụng xanh, ngân hàng xanh từng bước được hoàn thiện. Ngày 7/8/2018, Ngân hàng Nhà nước (NHNN) ban hành Quyết định số 1604/QĐ-NHNN phê duyệt Đề án phát triển ngân hàng xanh tại Việt Nam nhằm thúc đẩy tăng trưởng tín dụng xanh và quản lý rủi ro môi trường, xã hội trong hoạt động cấp tín dụng và các chương trình tín dụng góp phần sử dụng tài nguyên hiệu quả, tạo sinh kế và nâng cao mức sống của người dân, giải quyết từng bước các vấn đề môi trường và xã hội; ưu tiên phát triển một số ngành, lĩnh vực theo hướng đầu tư theo chiều sâu, sử dụng công nghệ cao. Ngày 4/7/2022, Thống đốc NHNN đã ban hành Quyết định số 1124/QĐ-NHNN ban hành Kế hoạch hành động của NHNN triển khai thực hiện Nghị quyết số 54/NQ-CP ngày 12/4/2022 của Chính phủ; trong đó, có quy định về tín dụng xanh, ngân hàng xanh nhằm thúc đẩy vốn tín dụng ngân hàng vào các ngành sản xuất và tiêu dùng ít carbon… Đồng thời, nâng cao nhận thức, vai trò và năng lực của ngành Ngân hàng trong việc thực hiện cấp tín dụng cho các ngành kinh tế xanh, phát triển các sản phẩm và dịch vụ nhằm hỗ trợ cho các doanh nghiệp thực hiện tăng trưởng xanh.

- Định hướng tăng trưởng xanh:

Chiến lược quốc gia về tăng trưởng xanh thời kỳ 2011-2020 tầm nhìn đến năm 2050 cũng khẳng định: Tăng trưởng xanh là sự tăng trưởng dựa trên quá trình thay đổi mô hình tăng trưởng, tái cơ cấu nền kinh tế nhằm tận dụng lợi thế so sánh, nâng cao hiệu quả và sức cạnh tranh của nền kinh tế thông qua việc nghiên cứu và áp dụng công nghệ tiên tiến, phát triển hệ thống cơ sở hạ tầng hiện đại để sử dụng hiệu quả tài nguyên thiên nhiên, giảm phát thải khí nhà kính, ứng phó với biến đổi khí hậu, góp phần xóa đói giảm nghèo và tạo động lực thúc đẩy tăng trưởng kinh tế một cách bền vững...

- Thị trường tài chính xanh:

Việt Nam đã có những động thái nhằm tạo lập các khung pháp lý để khuyến khích sự phát triển của thị trường tài chính xanh, điển hình là Nghị định số 93/2018/NĐ-CP ngày 30/6/2018 quy định về quản lý nợ của chính quyền địa phương và Nghị định số 95/2018/NĐ-CP, trong đó có quy định trái phiếu chính phủ, trái phiếu chính quyền địa phương xanh. Trên thị trường cổ phiếu, Thông tư số 155/2015/TT-BTC ngày 6/10/2015 hướng dẫn công bố thông tin trên thị trường chứng khoán quy định Báo cáo thường niên của các doanh nghiệp sẽ phải công bố các mục tiêu phát triển bền vững (môi trường, xã hội và cộng đồng). Đây là nỗ lực nhằm nâng cao nhận thức về phát triển bền vững của các doanh nghiệp, đồng thời, những thông tin công bố về phát triển bền vững cũng cho các nhà đầu tư thêm một tiêu chí để cân nhắc khi đầu tư, tạo điều kiện cho các sản phẩm chứng khoán xanh dễ dàng được lựa chọn hơn. Thêm vào đó, năm 2017, sàn HOSE đã ra mắt Chỉ số phát triển bền vững Việt Nam bao gồm 20 doanh nghiệp có điểm phát triển bền vững cao nhất. Sự ra đời chỉ số này cũng là một nỗ lực để kích thích sự quan tâm của các nhà đầu tư đối với vấn đề phát triển bền vững, giúp thị trường Việt Nam phát triển gần tới những tiêu chuẩn của thị trường quốc tế hơn, nhất là khi các nhà đầu tư quốc tế đang ngày càng quan tâm tới phát triển xanh.

Dưới những định hướng của Chính phủ về vấn đề phát triển xanh, thị trường tài chính xanh của Việt Nam đã đạt được những thành tựu nhất định.

Theo báo cáo của Climate Bond Intiniatives, thị trường trái phiếu Việt Nam đã có sự phát triển vượt bậc vào năm 2021. Lượng phát hành trái phiếu xanh, xã hội và bền vững của Việt Nam vào năm 2021 là 1,5 tỷ USD, gấp gần 5 lần so với mức 0,3 tỷ USD của năm 2020, duy trì sự phát triển vững chắc trong suốt 3 năm. Trong năm 2021, Việt Nam cũng vươn lên trở thành nguồn phát hành nợ xanh cao thứ 2 trong toàn khối ASEAN với lượng phát hành 1 tỷ USD, chỉ đứng sau Singapore.

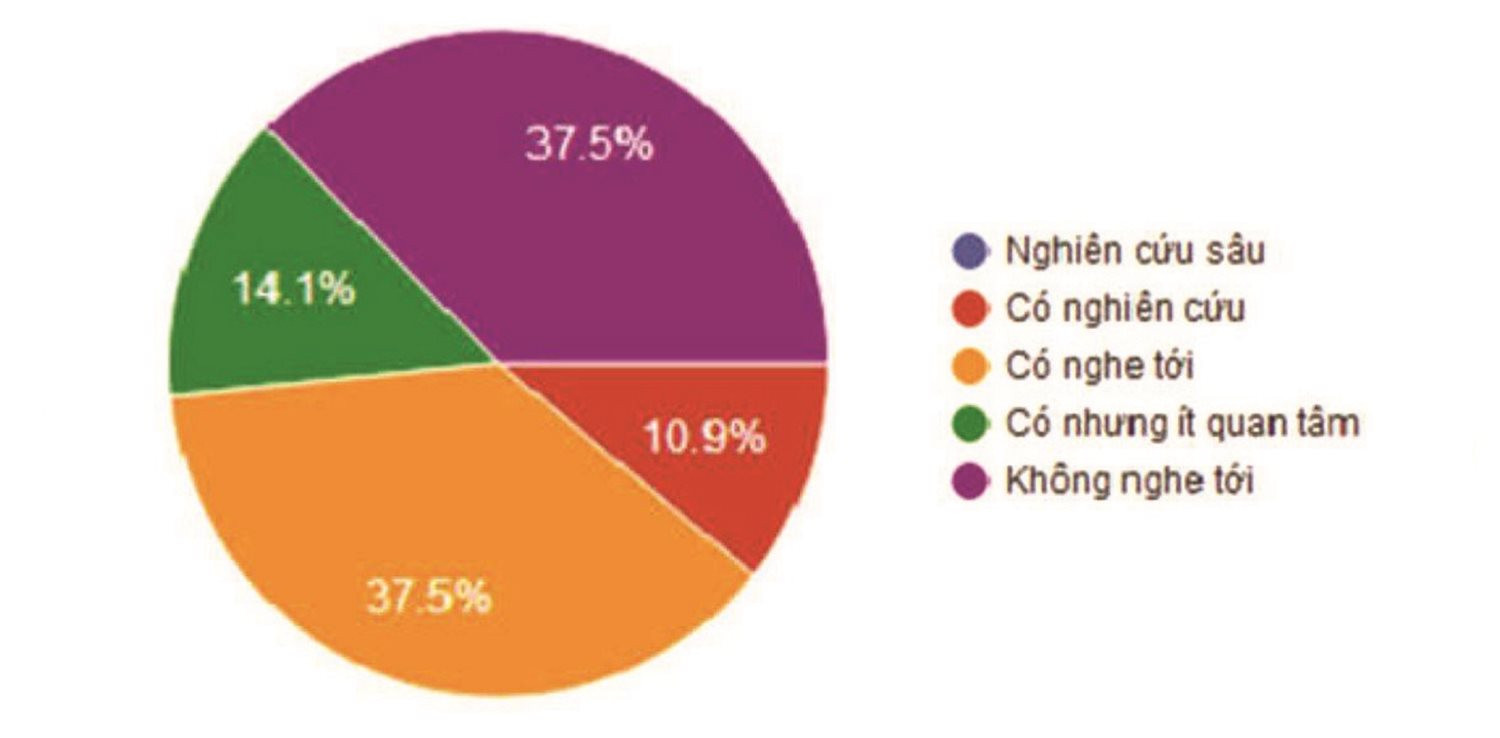

Tuy nhiên, thị trường trái phiếu xanh ở Việt Nam vẫn còn gặp nhiều khó khăn, nhất là trong mức độ nhận diện với các nhà đầu tư (NĐT). Theo Minh Châu và các cộng sự (2019), phần lớn các NĐT vẫn còn chưa quan tâm tới trái phiếu xanh, khi có tới 37,5% NĐT chưa nghe đến trái phiếu xanh và không có NĐT nào thực sự nghiên cứu sâu về loại trái phiếu này. Điều này cho thấy trái phiếu xanh chưa thực sự trở thành một sản phẩm tài trên thị trường, tính thanh khoản của trái phiếu xanh vẫn còn ở mức thấp, mặc dù được sự quan tâm của Chính phủ trong việc định hướng phát triển.

Biểu đồ 5: Mức độ nhận biết của các NĐT về trái phiếu xanh

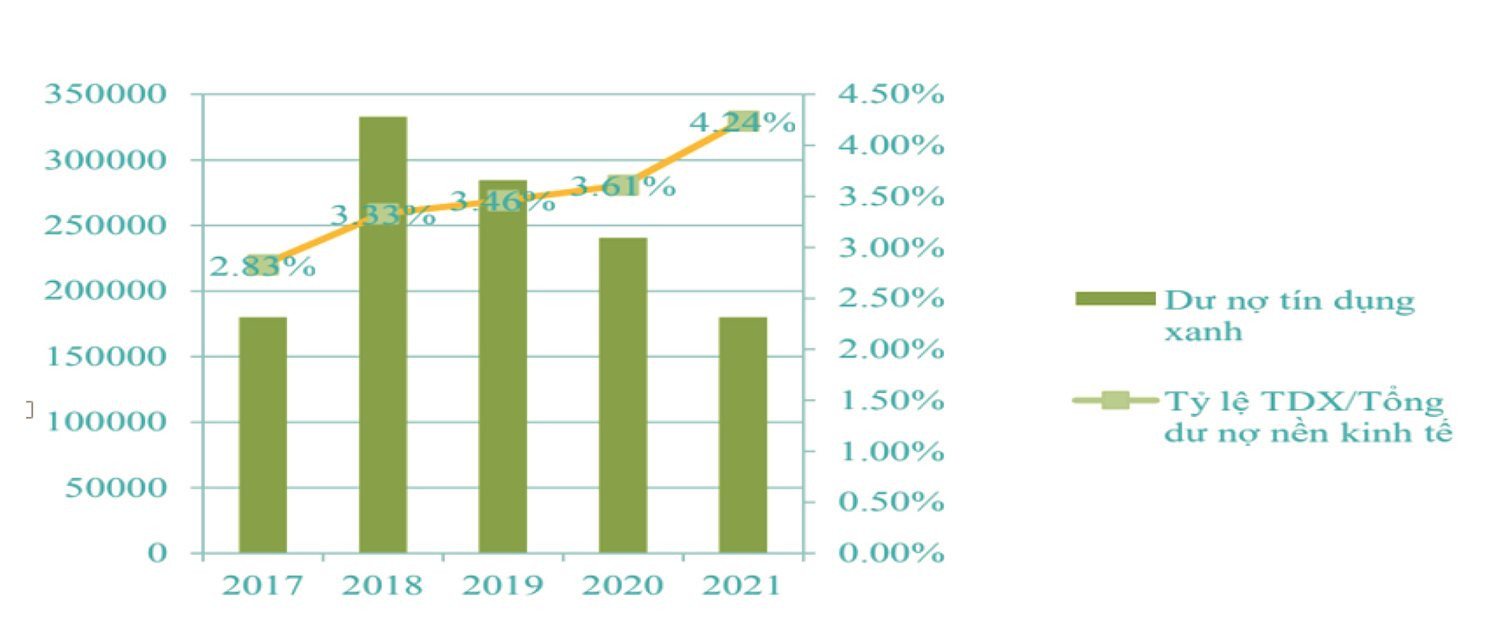

Khối ngân hàng trong nước cũng có nhiều nỗ lực “xanh hóa” tài chính. Theo số liệu của Ngân hàng Nhà nước, tính đến quý I/2021, có 67 tổ chức tín dụng triển khai “tín dụng xanh”, dư nợ cấp tín dụng đối với các dự án xanh chiếm 3,6% tổng dư nợ toàn nền kinh tế, tăng 0,46% so với năm 2020. Tỷ lệ này đã cải thiện so với các năm trước, tuy nhiên tín dụng xanh vẫn còn chiếm tỷ trọng rất thấp so với dư nợ toàn bộ nền kinh tế.

Biểu đồ 6: Dư nợ tín dụng xanh so với tổng dư nợ nền kinh tế

- Thách thức trong phát triển tài chính xanh ở Việt Nam:

Phát triển tài chính xanh ở Việt Nam được nhiều chuyên gia đánh giá là hướng đi đúng đắn trong chiến dịch tăng trưởng xanh. Song, lộ trình này còn nhiều thách thức đặt ra, tập trung trong một số vấn đề:

Một là, chưa có tiêu chuẩn phân loại danh mục xanh rõ ràng cũng như hạn chế trong nhận thức về tài chính xanh của đại bộ phận người tiêu dùng, doanh nghiệp. Việc sử dụng cũng như sản xuất các dịch vụ, hàng hóa ủng hộ tăng trưởng xanh với chi phí cao còn gây ra nhiều tranh cãi về thói quen cũng như hiệu quả kinh tế. Do đó, việc nâng cao nhận thức và hiểu biết về tài chính xanh trong phát triển bền vững, đồng thời xác định những cơ hội và thách thức trong quá trình áp dụng tại Việt Nam là điều cần thiết.

Hai là, chính sách, luật pháp thúc đẩy phát triển thị trường tài chính xanh còn thiếu hoặc chưa hỗ trợ hiệu quả. Cụ thể, các chính sách và sử dụng công cụ của chính sách tiền tệ và tài khóa để hỗ trợ cho tín dụng xanh và trái phiếu xanh chưa thực sự đồng bộ để giải quyết các vấn đề.

Ba là, nguồn vốn nhằm cung ứng cho nhu cầu tài chính xanh còn thiếu, đơn cử như dư nợ tín dụng xanh chỉ chiếm chưa đến 5% so với tổng dư nợ của nền kinh tế, thậm chí nhiều năm con số này chỉ khoảng 1-2%. Việc khó tiếp cận các nguồn tài chính hỗ trợ quốc tế do chưa có chiến lược cũng như chính sách hỗ trợ từ chính phủ cũng là hạn chế đối với doanh nghiệp. Bên cạnh đó, các sản phẩm tài chính xanh trong ngân hàng tại Việt Nam còn thiếu phong phú; nguồn tài chính hỗ trợ cho các dự án xanh, sản phẩm xanh còn eo hẹp.

4. Một số gợi ý nhằm phát triển tài chính xanh ở Việt Nam

Đứng trước những thách thức khó khăn to lớn, để phát triển tài chính xanh ở Việt Nam cần có sự quan tâm từ phía Chính phủ cũng như chung tay hỗ trợ phát triển của các doanh nghiệp, nhà đầu tư trong nền kinh tế và chính mỗi người dân. Vì vậy, việc phát triển tài chính xanh cần được thực hiện đồng bộ và bền vững lâu dài. Có thể đưa ra một số gợi ý giải pháp phát triển như sau:

Thứ nhất, Chính phủ cần nhanh chóng ban hành Danh mục phân loại xanh, từ đó có căn cứ cơ sở định hướng, quản lý, khuyến khích, phát triển, báo cáo, thống kê nguồn tài chính xanh cho năng lượng xanh, năng lượng tái tạo. Nhà nước nên ưu tiên và dành kinh phí thỏa đáng từ ngân sách trung ương và ngân sách địa phương để thực hiện chiến lược tăng trưởng xanh, đặc biệt nâng cao hiệu quả sử dụng năng lượng và phát triển năng lượng tái tạo. Nhà nước tạo cơ sở pháp lý khuyến khích các tổ chức tài chính, các doanh nghiệp đầu tư nguồn lực để thực hiện các nhiệm vụ của Chiến lược Tăng trưởng xanh, trong đó có phát triển tài chính xanh.

Thứ hai, các cơ quan Chính phủ hỗ trợ và hướng dẫn khu vực tư nhân tiếp cận, huy động, sử dụng nguồn tài chính xanh quốc tế, kể cả nguồn ưu đãi quốc tế. Chính phủ nên đảm bảo một mức lợi nhuận tối thiểu để khuyến khích các doanh nghiệp đầu tư vào các ngành sử dụng công nghệ xanh và sản xuất các sản phẩm xanh. Đa dạng hóa sản phẩm xanh và các ngành sử dụng công nghệ sạch cùng với sự hỗ trợ từ Chính phủ ngày càng được mở rộng sẽ tạo tiền đề thúc đẩy các doanh nghiệp khác tham gia. Những doanh nghiệp tiên phong sử dụng công nghệ sạch trong sản xuất cũng chính là một cách lan tỏa hình ảnh đẹp trong mắt người tiêu dùng. Còn đối với các định chế tài chính, sự hỗ trợ của họ là điều vô cùng cần thiết nhằm phát triển các doanh nghiệp xanh, công nghệ xanh, hướng đến sự phát triển bền vững của quốc gia.

Thứ ba, các chính sách liên quan đến tài chính xanh sớm được ban hành cụ thể song song với những chính sách về tăng trưởng xanh. Chính phủ, NHNN, Bộ Tài chính cần sớm hoàn thiện khung chính sách tài chính nhằm phát triển thị trường vốn xanh và các sản phẩm tài chính xanh. Đưa ra các quy định cụ thể trong niêm yết, phát hành, thậm chí những chính sách hỗ trợ chào bán ra công chúng. Bên cạnh đó, chỉ đạo các ngân hàng xây dựng chương trình tín dụng xanh, trái phiếu xanh cho năng lượng xanh, năng lượng tái tạo. NHNN cần có hướng dẫn, chỉ đạo các NHTM Việt Nam xây dựng và triển khai chiến lược quản trị theo ESG.

Thứ tư, Chính phủ Việt Nam đã cam kết quốc tế tại COP26, COP27, vì vậy cần chỉ đạo, yêu cầu các Tập đoàn, doanh nghiệp, NHNN và khuyến khích các tập đoàn, ngân hàng tư nhân cam kết chuyển đổi danh mục đầu tư/cho vay để đạt Net-Zero vào năm 2050 (tương tự như cam kết GFANZ). Cần tranh thủ sự hỗ trợ của các tổ chức quốc tế và học hỏi kinh nghiệm của các quốc gia đi trước trong việc triển khai tài chính xanh.

Thứ năm, nâng cao nhận thức về tăng trưởng xanh, tài chính xanh cho mọi đối tượng liên quan trong xã hội một cách thiết thực, hiệu quả và rộng rãi. Khi nhận thức của người dân về việc bảo vệ môi trường và phát triển kinh tế xanh nâng cao thì nhu cầu sử dụng các sản phẩm xanh, công nghệ xanh cũng có cơ hội phát triển.

Phát triển bền vững, phát triển xanh là một trong những nhiệm vụ trọng tâm trong thời kỳ mới của các nhà kinh tế trên toàn cầu cũng như ở Việt Nam. Do đó, để hình thành và phát triển tài chính xanh trong thời gian tới, Chính phủ và các ban, ngành liên quan cần có những thay đổi để phát triển thị trường trái phiếu, cổ phiếu, tín dụng xanh,... Cần xây dựng và ban hành các văn bản pháp lý hướng dẫn chi tiết, cụ thể liên quan đến thị trường tài chính xanh, khuyến khích đa dạng các sản phẩm tài chính xanh và không ngừng nâng cao nhận thức của các chủ thể về môi trường nói riêng và đầu tư có trách nhiệm nói chung.

Tài liệu tham khảo:

1. Chowdhury T., Datta R., and Mohajan H. (2013), Green finance is essential for economic development and sustainability, International Journal Of Research In Commerce, Economics & Management, vol. 3, no. 10.

2. Trung Nguyên (2022), Tài chính xanh cho mục tiêu phát thải ròng bằng “0” vào năm 2050 - Mở rộng kênh huy động tài chính khả thi với Việt Nam, Tài nguyên và môi trường, tháng 12/2022

3. Malin Andersson, Claudio Baccianti, Julian Morgan (2021), Climate change and the macro economy, Occasional Paper Series, European Central Bank, No 243 June 2020

4. Minh Châu và cộng sự (2019), Trái phiếu xanh: Thuận lợi và khó khăn để phát triển ở thị trường chứng khoán Việt Nam, Tạp chí Thị trường Tài chính Tiền tệ số 24/2019

5. Phạm Xuân Hòe (2022), 8 khuyến nghị phát triển tài chính xanh tại Việt Nam, Diễn đàn doanh nghiệp, tháng 7/2022

6. Phan Bảo Minh (2009), Biến đổi khí hậu - Ảnh hưởng của biến đổi khí hậu, Báo cáo chuyên đề Đại học nông lâm TP Hồ Chí Minh, tháng 11/2009.

7. World Bank Group, Vietnam’s country climate and development report 2022

Bài đăng trên Tạp chí Thị trường Tài chính Tiền tệ số 5 năm 2023