")

.jpeg "Hiệp hội Ngân hàng Việt Nam và Hiệp hội Ngân hàng Lào thúc đẩy hợp tác song phương, chia sẻ kinh nghiệm phát triển")

.jpg "Phát huy vai trò của Hiệp hội Ngân hàng - Kinh nghiệm từ Hiệp hội Ngân hàng Anh và gợi ý cho Việt Nam")

.jpg "Hiệp hội Ngân hàng Việt Nam: Phát huy tinh thần hợp tác, trách nhiệm và cùng hành động")

Gửi bình luận

Thứ Năm, 16/7/2026

Thứ Năm, 16/7/2026

(thitruongtaichinhtiente.vn) - Bài viết tập trung nghiên cứu kinh nghiệm một số quốc gia châu Á về tiếp cận nguồn vốn tín dụng ngân hàng cho SMEs, từ đó đề xuất giải pháp tăng cường khả năng tiếp cận cho các SMEs Việt Nam.

Doanh nghiệp nhỏ và vừa (SMEs) đang đóng vai trò rất quan trọng trong việc thúc đẩy nhiều nền kinh tế đang phát triển theo các khía cạnh về sản lượng, việc làm, xuất khẩu và tăng trưởng bền vững. Ở Việt Nam, SMEs chiếm tỷ trọng rất lớn trong tổng số doanh nghiệp hoạt động. Do đó trong bối cảnh hội nhập quốc tế sâu rộng, việc thúc đẩy SMEs trở thành động lực chính cho tăng trưởng kinh tế là hết sức quan trọng. Tuy nhiên, báo cáo nghiên cứu của Ngân hàng Thế giới (WB) năm 2018 đã chỉ ra thách thức chính mà SMEs phải đối mặt khi hội nhập và tham gia chuỗi giá trị toàn cầu là hạn chế về quy mô, công nghệ, trình độ quản lý, hiểu biết về các Hiệp định thương mại tự do (FTA) và đặc biệt là hạn chế về khả năng tiếp cận tài chính mà chủ yếu là từ nguồn vốn tín dụng ngân hàng (WB,2018). Bài viết tập trung nghiên cứu kinh nghiệm một số quốc gia châu Á về tiếp cận nguồn vốn tín dụng ngân hàng cho SMEs, từ đó đề xuất giải pháp tăng cường khả năng tiếp cận cho các SMEs Việt Nam.

Tổng quan về SMEs khu vực châu Á

Kinh tế châu Á đã tăng trưởng liên tục kể từ sau cuộc khủng hoảng tài chính châu Á năm 1997, xu thế tăng trưởng này giúp đẩy mạnh giảm nghèo và gia tăng các quốc gia có mức thu nhập trung bình trong khu vực. Tuy nhiên, một số vấn đề còn tồn tại đã cản trở làm cho nền kinh tế của khu vực tăng trưởng chậm lại, bao gồm cả hạn chế trong tiếp cận vốn tín dụng ngân hàng của SMEs. Do đó, các mô hình mới và bền vững là rất cần thiết để thúc đẩy khả năng tiếp cận vốn của SMEs, qua đó tạo động lực tăng trưởng kinh tế và việc làm trong khu vực. Theo nghiên cứu khảo sát của Trung tâm Giám sát tài chính SME châu Á, thuộc Ngân hàng Phát triển châu Á (ADB) thực hiện trong phạm vi 20 quốc gia năm 2015 cho kết quả SMEs chiếm trung bình 96% tổng số doanh nghiệp với 62% lực lượng lao động 5 khu vực thuộc châu Á gồm Trung Á, Đông Á, Nam Á, Đông Nam Á và Thái Bình Dương1. Cũng theo nghiên cứu này, SMEs đóng góp 42% GDP toàn khu vực (ADB, 2015). Ở khía cạnh thương mại, SMEs cũng có vai trò khá quan trọng. Số liệu trong kết quả nghiên cứu của ADB năm 2015 cũng chỉ ra SMEs Trung Quốc và Ấn Độ chiếm tới 40% giá trị xuất khẩu của quốc gia này, theo sau là Thái Lan với 26%, Hàn Quốc 19% và Indonesia 16% (ADB, 2015).

Với vai trò như vậy, SMEs ở các quốc gia cũng được phân loại không chỉ dựa vào tiêu chí phổ biến là lao động mà còn dựa trên một số tiêu chí khác như doanh thu, vốn, tài sản. Việc sử dụng tiêu chí nào là do các tổ chức chuyên trách hoặc Chính phủ mỗi quốc gia quy định. Trong đó, lao động và doanh thu chính là 2 tiêu chí phổ biến được nhiều quốc gia sử dụng để phân loại SME. Theo WB, doanh nghiệp được xếp vào quy mô nhỏ và vừa nếu có ít hơn 300 lao động, doanh thu và tổng tài sản hàng năm dưới 15 triệu USD. Tuy nhiên, con số này có thể khác nhau ở mỗi quốc gia. Tại Mỹ, SMEs là các doanh nghiệp có số lao động dưới 500 và doanh thu hàng năm dưới 35,5 triệu USD đối với ngành sản xuất và dưới 7 triệu USD đối với những ngành không liên quan đến sản xuất. Ở các nước châu Âu, doanh nghiệp được coi là SMEs khi có số lao động dưới 250 người và doanh thu hàng năm nhỏ hơn 50 triệu EUR (Trung tâm nghiên cứu kinh tế - tài chính UEL, 2017). Trong khi đó, ở các nước châu Á, Malaysia phân loại doanh nghiệp sản xuất là SME khi có ít hơn 200 lao động hoặc doanh thu dưới 12 triệu USD, Thái Lan áp dụng quy định 200 người trong các ngành sử dụng nhiều lao động và ít hơn 100 người trong các ngành sử dụng nhiều vốn để phân loại SMEs. Ngoài ra, điểm đặc biệt với một số quốc gia châu Á là với các lĩnh vực kinh doanh khác nhau thì tiêu chí phân loại cũng khác nhau, và được quy định bởi các cơ quan quản lý hoặc Chính phủ của quốc gia đó (Yoshino and Taghizadeh-Hesary 2018).

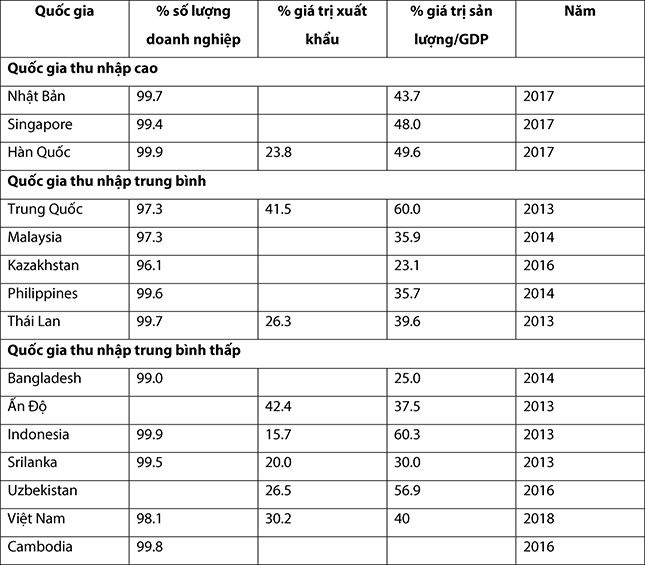

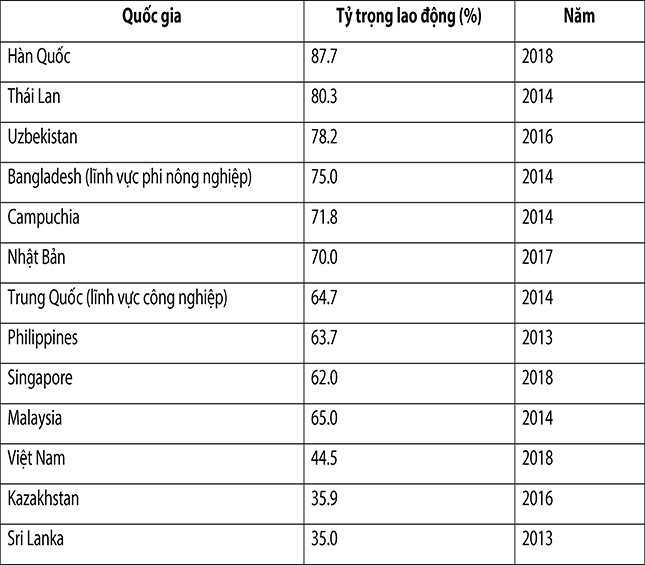

Để đánh giá vai trò của SMEs trong nền kinh tế, các quốc gia thường dựa vào tỷ trọng của SMEs theo 4 tiêu chí chính gồm: (i) tổng số doanh nghiệp, (ii) việc làm, (iii) sản lượng nội địa và (iv) xuất khẩu. Trong đó, 2 tiêu chí đầu được các quốc gia sử dụng phổ biến nhất bởi không phải tất cả các quốc gia đều sử dụng cả 4 tiêu chí như trên để phân loại SMEs. Dữ liệu ở bảng 1 và 2 cung cấp thông tin cụ thể về tỷ trọng SMEs trong nền kinh tế của một số quốc gia khu vực châu Á theo các khía cạnh số lượng doanh nghiệp, doanh số xuất khẩu, sản lượng, tỷ trọng lao động.

Bảng 1. Tỷ trọng SMEs trong nền kinh tế một số quốc gia khu vực châu Á

|

|

Nguồn: Damu (2017); Vandenberg, Chantapacdepong, và Yoshino (2016) và Tác giả tổng hợp |

Bảng 1 cho thấy SMEs chiếm tỷ trọng rất lớn trong tổng số doanh nghiệp của của các quốc gia khu vực châu Á với trên 96%, đặc biệt Bangladesh được biết đến là quốc gia có mức độ thu nhập thấp và Hàn Quốc - đất nước có thu nhập cao đều có tỷ trọng SMEs trên 99%.

Bảng 2. Tỷ trọng lao động trong SMEs của một số quốc gia châu Á

|

||

|

Nguồn: Vandenberg, Chantapacdepong, and Yoshino (2016); Damu (2017) và Tác giả tổng hợp |

Bảng 1 và 2 đã cho thấy vị thế quan trọng của SMEs trong nền kinh tế mỗi quốc gia khi đóng vai trò là động lực quan trọng cho tăng trưởng kinh tế và việc làm. Tuy nhiên thực tế phát triển SMEs khu vực châu Á đã cho thấy rất nhiều khó khăn vướng mắc cần phải giải quyết, đặc biệt là khó khăn trong việc tiếp cận các nguồn lực tài chính của SMEs. Để giải quyết vướng mắc này, việc ban hành và triển khai các chính sách hỗ trợ tài chính cho SMEs là cực kỳ cần thiết và ý nghĩa, đặc biệt là với các quốc gia đang phát triển. Nhiều nghiên cứu về kinh nghiệm hỗ trợ tài chính cho SMEs trong phạm vi một số quốc gia châu Á đã chỉ ra sự cần thiết phải đẩy mạnh phát triển cơ sở thông tin tín dụng, cơ sở dữ liệu rủi ro tín dụng, hoàn thiện kỹ thuật xếp hạng tín dụng cho SMEs để giảm thiểu bất cân xứng thông tin. Đồng thời xây dựng chương trình bảo lãnh tín dụng bền vững để xử lý vấn đề về tài sản thế chấp, phát triển các tổ chức tín dụng đặc thù trong cho vay SMEs, qua đó giải quyết các khó khăn trong tiếp cận vốn tín dụng ngân hàng của SMEs.

Khó khăn trong tiếp cận vốn tín dụng ngân hàng của SMEs châu Á

Một trong những đặc trưng nổi bật của các nền kinh tế châu Á là cấu trúc hệ thống tài chính vẫn dựa chủ yếu vào hệ thống ngân hàng do thị trường vốn, đặc biệt là thị trường vốn đầu tư mạo hiểm chưa phát triển mạnh (Yoshino và Taghizadeh-Hesary 2015). Điều này có nghĩa là hệ thống ngân hàng vẫn là nguồn tài trợ chính cho các nhu cầu vốn của nền kinh tế. Và mặc dù yếu tố bền vững của hệ thống ngân hàng đã được cải thiện rất nhiều kể từ sau cuộc khủng hoảng tài chính châu Á, tuy nhiên họ rất thận trọng trong các hoạt động kinh doanh, đặc biệt là hoạt động kinh doanh tín dụng dành cho đối tượng khách hàng SME, chủ thể chiếm phần lớn trong cộng đồng doanh nghiệp ở mỗi quốc gia. Và thực tế là SMEs vẫn gặp phải rào cản khi tiếp cận vốn tín dụng ngân hàng. Một phần do các ngân hàng khó đánh giá chính xác năng lực tài chính của SMEs do thiếu thông tin tài chính đáng tin cậy. Một phần do các SMEs bị hạn chế về tài sản bảo đảm cho khoản vay dẫn đến “khẩu vị” cho vay nhiều ngân hàng ưa thích các doanh nghiệp lớn hơn là SMEs. Ngoài hai rào cản trên thì quy định trong hiệp ước vốn Basel cũng là yếu tố gián tiếp cản trở xu thế cho vay đối với SMEs. Basel III áp dụng các quy định chặt chẽ về khung thanh khoản, tỷ lệ đòn bẩy tài chính, yêu cầu về quản lý rủi ro và tiêu chuẩn về tấm đệm vốn chống đỡ rủi ro cho ngân hàng đã hạn chế các ngân hàng cung cấp tín dụng trung dài hạn cho các doanh nghiệp, từ đó giới hạn các chương trình hỗ trợ tài chính cho SMEs, bao gồm cả các chương trình tài trợ thương mại (ADB, 2015). Bên cạnh đó, khó khăn trong tiếp cận vốn ngân hàng của SMEs còn được giải thích qua 2 khía cạnh nổi bật sau:

Hạn chế về cơ sở hạ tầng thông tin tín dụng của SMEs

Thông tin bất cân xứng giữa ngân hàng và doanh nghiệp là luôn tồn tại và cơ sở hạ tầng thông tin tín dụng chính là mấu chốt để thu hẹp khoảng cách về bất cân xứng thông tin. Các doanh nghiệp lớn thường niêm yết cổ phần của họ trên thị trường chứng khoán, đồng thời phát hành trái phiếu để huy động vốn. Các báo cáo tài chính, kế toán của họ cũng được kiểm chứng bởi các công ty kiểm toán uy tín. Do đó, các tổ chức tài chính có thể sử dụng các thông tin có mức độ tin cậy cao này để đánh giá uy tín của các doanh nghiệp lớn. Tuy nhiên, thực tế là hầu hết SMEs đều không có kết nối với thị trường vốn. Các tổ chức tài chính có thể giám sát khách hàng vay một cách chặt chẽ và liên tục nhưng sẽ rất tốn kém nếu đó là những khách hàng vay khoản nhỏ do vấn đề bất cân xứng thông tin. Và việc thiếu cơ sở hạ tầng thông tin tín dụng cho SMEs chính là lý do làm nghiêm trọng hơn vấn đề bất cân xứng thông tin. Từ đó, việc cung cấp các tài sản thế chấp chính là lựa chọn mà SMEs và các tổ chức tài chính thực hiện nhằm giảm thiểu rủi ro trong cho vay.

Hạn chế về tài sản bảo đảm và lãi suất cho vay cao

Sự hạn chế về tài sản chế chấp của SMEs vừa dẫn đến hệ quả là lãi suất cho vay cao vừa tạo ra trở ngại cho việc mở rộng tín dụng đối với SMEs. Theo khảo sát thực hiện năm 2010 của Cơ quan Hợp tác Quốc tế Nhật Bản (JICA) và Cơ quan giám sát các tổ chức tài chính hợp tác với Bộ Công nghiệp, Hợp tác xã SMEs của Indonesia với mẫu khảo sát gồm 622 doanh nghiệp siêu nhỏ, nhỏ và vừa (MSMEs) của Indonesia, kết quả cho thấy hơn một nửa SMEs trong số đó (54,2%) là có tiếp cận tài chính từ các ngân hàng, trong khi chỉ có khoảng một phần tư (25,1%) là vay vốn từ gia đình, người thân, bạn bè cho các nhu cầu vốn tương lai. Kết quả khảo sát cũng có cho thấy nhu cầu của SMEs mong muốn được tiếp cận tài chính chính thức từ các tổ chức tài chính như ngân hàng (64,5%), phi ngân hàng (33,8%) và các công ty đầu tư mạo hiểm (31,4%) đồng thời muốn giảm sự phụ thuộc vào các nguồn vốn tự có (20,9%) (Shinozaki 2012). Đặc biệt, khảo sát cũng cho kết quả tài sản bảo đảm, bảo lãnh, và lãi suất cao chính là rào cản mấu chốt khiến SMEs khó tiếp cận các nguồn vốn từ ngân hàng. Mức độ yêu cầu cao của tài sản thế chấp cùng với việc lãi suất cho vay đối với SMEs cao thể hiện sự e ngại trong cho vay SMEs của các ngân hàng, từ đó ảnh hưởng tiêu cực đến sự tăng trưởng của SMEs.

Kinh nghiệm nâng cao khả năng tiếp cận vốn tín dụng ngân hàng cho SMEs khu vực châu Á và bài học cho Việt Nam

Trên cơ sở các thách thức mà SMEs khu vực châu Á phải đối mặt khi tiếp cận tài chính, nhóm tác giả phân tích một số giải pháp khắc phục, tạo nền tảng thuận lợi cho việc tiếp cận vốn của SMEs. Các giải pháp này đã thành công ở một số nước châu Á và rất cần được áp dụng mở rộng cho các quốc gia còn lại của châu Á. 3 giải pháp chủ yếu khác nhau được các quốc gia châu Á áp dụng để tăng cường khả năng tiếp cận tài chính của SMEs bao gồm: Xây dựng chương trình bảo lãnh tín dụng của Chính phủ, hoàn thiện cơ sở dữ liệu rủi ro tín dụng, xếp hạng tín dụng của SMEs, và phát triển ngân hàng chuyên biệt cho SMEs

Xây dựng chương trình bảo lãnh tín dụng của Chính phủ

Với vị trí quan trọng của các doanh nghiệp vừa và nhỏ đối với các nền kinh tế châu Á thì việc có được các giải pháp cung cấp tài chính ổn định cho SMEs là rất cần thiết. Nhiều sáng kiến của Chính phủ và các nhà tài trợ đã được đề xuất ở cả các nước phát triển, đang phát triển và mới nổi, điển hình trong số các sáng kiến đó là chương trình bảo lãnh tín dụng (Credit Guarantee Schemes - CGSs). Một hệ thống chương trình bảo lãnh tín dụng là công cụ hữu hiệu thu hẹp khoảng cách giữa cung và cầu trong tài chính SMEs (Yoshino và Taghizadeh-Hesary 2016b). Nhiều quốc gia áp dụng CGS trong nhiều thập kỷ dưới nhiều hình thức khác nhau như cách hữu hiệu để đẩy mạnh dòng tiền vào các lĩnh vực mục tiêu, đặc biệt là những lĩnh vực gặp khó khăn trong việc tiếp cận tài chính, bao gồm cả khu vực SMEs. CGS hỗ trợ các hoạt động cho vay thông qua cách chia sẻ rủi ro liên quan đến các lĩnh vực mục tiêu, thông qua bảo lãnh giúp tăng số tiền có thể cho vay đối với một doanh nghiệp vượt qua giới hạn của tài sản bảo đảm (Zander, Miller, and Mhlange 2013). Tuy nhiên áp dụng CGS, người đi vay sẽ phải trả một khoản phí cho người cho vay mà khoản này có thể do Chính phủ hoặc bên tổ chức thứ 3 tài trợ. Một CGS bao gồm ít nhất 3 bên là bên cho vay, bên đi vay và bên bảo lãnh. Bên đi vay thường là các SME có nhu cầu cần được tài trợ vốn. Bên đi vay tiếp cận tổ chức tài chính như ngân hàng để đề xuất nhu cầu vay. Tuy nhiên do yếu tố thông tin không cân xứng, nên khả năng bên đi vay được bên cho vay tài trợ là thấp, từ đó bên bảo lãnh (tổ chức bảo lãnh tín dụng) thường là Chính phủ hoặc hiệp hội thương mại đứng ra bảo lãnh một phần đáng kể của khoản nợ, giúp tăng cơ hội tiếp cận vốn của bên đi vay (Riding and Haines 2001).

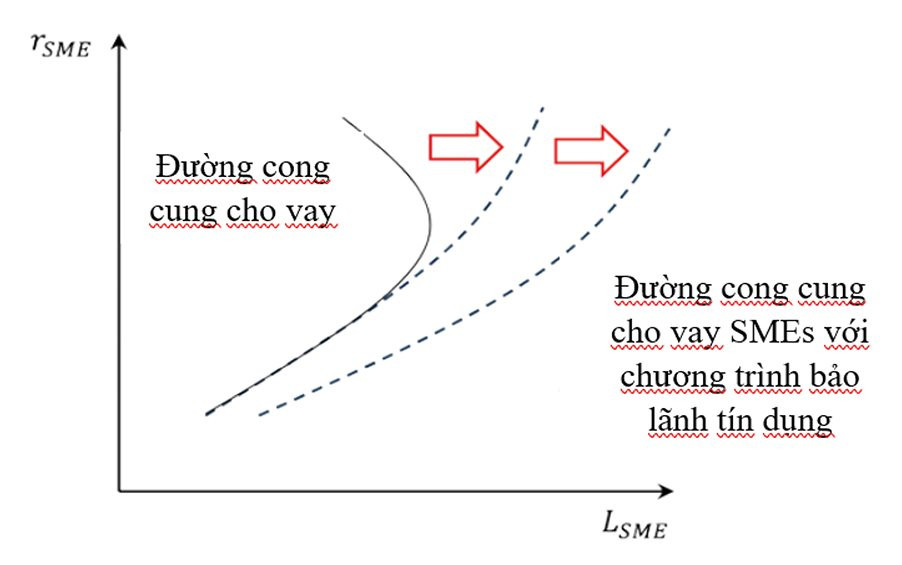

Hình 1. Chương trình bảo lãnh tín dụng và cung cho vay SME

|

|

rSME: lãi suất cho vay SME, LSME: quy mô khoản vay SME |

CGS giúp các ngân hàng cho vay SMEs dễ dàng hơn, bởi vì trong trường hợp SME không có khả năng trả nợ thì bên bảo lãnh tín dụng sẽ chi trả một tỷ lệ nhất định cho bên cho vay. Còn trong các trường hợp thông thường, việc cung cấp một khoản vay bất lợi là có thể quan sát được theo đường cong cung cho vay uốn ngược (hình 1). Tuy nhiên, do sự bất cân xứng thông tin giữa SMEs và ngân hàng nên ngân hàng thường đặt lãi suất cao hơn khi cho vay đối với SMEs hơn là các doanh nghiệp lớn. Hơn nữa, các ngân hàng cũng không thiện chí trong cho vay một khoản lớn đối với SMEs có rủi ro. Điều này giải thích sự uốn cong ngược lên của đường cong cung cho vay SME. Đường nét đứt trong hình 1 cho thấy đường cong cung cho vay nếu có một chương trình bảo lãnh tín dụng, và tỷ lệ bảo lãnh càng cao thì đường nét đứt sẽ càng phẳng hơn, có nghĩa là tiếp cận tài chính dễ dàng hơn cho các SME do các ngân hàng sẽ có thiện chí cho vay SME hơn.

Ở Nhật Bản, chương trình bảo lãnh tín dụng được cung cấp bởi các cơ quan của Chính phủ (Bộ Tài chính, Bộ Kinh tế Thương mại và Công nghiệp) và chính quyền địa phương trong khi các tổ chức tài chính tư nhân đảm bảo cho các khoản vay. Năm 2014, gần 3,85 triệu SMEs đang hoạt động và 36,6% trong số đó nhận được bảo đảm từ 51 chương trình bảo lãnh tín dụng. Indonesia cũng bắt đầu đưa ra các mô hình bảo lãnh tín dụng cho SMEs từ năm 2007. Kazakhstan sẽ bảo lãnh tín dụng một phần cho SMEs (lên tới 70%) trong Quỹ phát triển doanh nhân Damu. Quỹ Damu thực hiện trợ cấp lãi suất cho các khoản vay của các doanh nhân cũng như cung cấp cho các doanh nhân sự đảm bảo khi vay ngân hàng. Tại Malaysia, Tổng công ty bảo lãnh tín dụng cung cấp bảo đảm cho SMEs. Ở Hàn Quốc, có 3 tổ chức bảo lãnh tín dụng nổi bật là Quỹ Bảo lãnh tín dụng Hàn Quốc (KODIT), Bảo lãnh tín dụng công nghệ Hàn Quốc (KOTEC) và Liên đoàn bảo lãnh tín dụng Hàn Quốc (KOREG). Trong đó, KODIT cung cấp bảo đảm chủ yếu cho các doanh nghiệp khởi nghiệp không hướng tới công nghệ thông tin, mục tiêu là SMEs có định hướng xuất khẩu. Tại Philippines, có 2 chương trình bảo lãnh tín dụng cho SMEs là SBC và BSP. Cả 2 chương trình bảo lãnh tín dụng về cơ bản bảo lãnh cho khoảng 70% các khoản vay SMEs. Để mở rộng hợp tác với các chương trình bảo lãnh tín dụng, Ngân hàng Phát triển Philippines (DBP) cũng cung cấp một cơ sở tín dụng thông qua đó các hợp tác xã đủ điều kiện và các tổ chức phi chính phủ (NGO) có thể nộp đơn xin vay.

Như vậy, có thể thấy các quốc gia châu Á đã xây dựng khá nhiều các chương trình bảo lãnh tín dụng (CGS) dành cho SMEs. Tuy nhiên để tăng hiệu quả của CGS có 3 câu hỏi cần phải được giải quyết. Thứ nhất, tỷ lệ bảo lãnh tín dụng tối ưu (phần của khoản vay mà bảo lãnh bảo đảm) là bao nhiêu để đạt được mục tiêu của chính phủ, giảm thiểu rủi ro cho các ngân hàng. Thứ hai, tỷ lệ bảo lãnh tín dụng tối ưu có phải là không đổi kể cả khi các điều kiện kinh tế vĩ mô thay đổi. Thứ ba, tỷ lệ bảo lãnh tín dụng tối ưu có nên giống nhau cho tất cả các ngân hàng hay nó nên thay đổi tùy thuộc vào sự vững chắc về tài chính của các ngân hàng.

Nghiên cứu của Yoshino và Taghizadeh 2018 đã trả lời những câu hỏi này. Thứ nhất, tỷ lệ bảo lãnh tối ưu phải ở mức sao cho đạt được mục tiêu của chính phủ về tối thiểu hóa các khoản vay không phù hợp cho SMEs, hiện thực hóa mục tiêu chính sách của Chính phủ trong việc hỗ trợ SMEs thông qua việc giảm thiểu bất cần xứng thông tin. Từ đó nghiên cứu nhấn mạnh 3 yếu tố quyết định tỷ lệ bảo lãnh tối ưu là chính sách của chính phủ, điều kiện kinh tế vĩ mô và hệ thống ngân hàng. Để tránh rủi ro đạo đức và đảm bảo sự ổn định trong cho vay SMEs, quan trọng là thiết lập tỷ lệ bảo lãnh tín dụng tối ưu dựa trên điều kiện kinh tế vĩ mô, thực hiện điều chỉnh thay đổi tỷ lệ này cho từng ngân hàng hoặc từng nhóm ngân hàng dựa trên sự bền vững của họ.

Hoàn thiện cơ sở dữ liệu rủi ro tín dụng, xếp hạng tín dụng của SMEs

Một trong những rào cản quan trọng trong tiếp cận vốn của SME là khó khăn của ngân hàng trong việc đánh giá rủi ro tín dụng, xếp hạng tín dụng cho SMEs. Do đó, việc hoàn thiện cơ sở dữ liệu rủi ro tín dụng, xếp hạng tín dụng cho SMEs là rất cần thiết. Về cơ sở dữ liệu rủi ro tín dụng có thể nhắc đến kinh nghiệm của Nhật Bản và Thái Lan. Hiệp hội Cơ sở dữ liệu rủi ro tín dụng cho SMEs được Bộ Kinh tế, Thương mại và Công nghiệp và Hiệp hội SMEs thành lập vào năm 2001 với vai trò cung cấp thông tin đầy đủ và chính xác về các SMEs, hỗ trợ ngân hàng trong việc có được một cơ sở dữ liệu đầy đủ khi thực hiện cho vay SMEs. Ở Thái Lan, Cục Tín dụng quốc gia (The National Credit Bureau - NCB) tổ chức thu thập và xử lý thông tin tín dụng của các SMEs. Chính phủ Thái Lan thành lập NCB vào năm 1998 trên cơ sở nhận ra rằng nguyên nhân quan trọng trong cuộc khủng hoảng kinh tế ở Thái Lan là do ngành tài chính thiếu một tổ chức để thu thập thông tin tín dụng một cách kĩ lưỡng và có hệ thống. Vì thế dẫn đến các tổ chức tài chính đã thực hiện phân tích tín dụng không chính xác vì họ không biết chính xác về tình trạng hiện tại cũng như lịch sử thanh toán của khách hàng vay. Đầu tiên, Chính phủ hỗ trợ thành lập hai văn phòng tín dụng để thu thập và tập hợp thông tin tín dụng và lịch sử thanh toán của các khách hàng. Sau đó, năm 2005 hai văn phòng tín dụng đã sáp nhập và trở thành Cục Tín dụng Quốc gia với vị thế là một công ty với các cổ đông là khách hàng hoặc thành viên và ban giám đốc bao gồm các chuyên gia và giám đốc điều hành từ Bộ Tài chính, các tổ chức tài chính và công ty bảo hiểm. Công ty thực hiện xử lý các thông tín dụng hoàn hảo để đáp ứng các yêu cầu về cơ sở dữ liệu rủi ro tín dụng, xếp hạng tín dụng của các tổ chức tài chính (Yoshino et al.2016).

Phát triển ngân hàng chuyên biệt cho SMEs

Nội dung về phát triển ngân hàng chuyên biệt cho SMEs tập trung nghiên cứu về mô hình thành công của các ngân hàng SME từ Nhật Bản và Hàn Quốc. Tại Nhật Bản, có một ngân hàng tư nhân chuyên biệt về tài trợ cho các doanh nghiệp vừa và nhỏ được gọi là các ngân hàng của Shinkin. Các ngân hàng của Shinkin là các ngân hàng hợp tác nhận tiền gửi chuyên tài trợ cho các SMEs trong một khu vực. Cũng giống như các ngân hàng khác, ngân hàng của Shinkin cũng phải tuân thủ an toàn vốn và các quy định về giám sát ngân hàng. Tuy nhiên, khác với các ngân hàng khác thì ngân hàng của Shinkin cung cấp khoản vay chủ yếu cho các SMEs là thành viên của họ. Họ cũng có thể cho vay với các SMEs không phải là thành viên nhưng hạn chế ở tỷ lệ 20%. Các ngân hàng của Shinkin đã đóng một vai trò quan trọng cho sự phát triển của SMEs, hỗ trợ sự tăng trưởng toàn diện cho các SMEs trên khắp Nhật Bản (Hosono, Sakai và Tsuru 2006). Họ cung cấp 14,7% tổng số khoản vay đối với SMEs với giá trị tương đương 1,244 tỷ USD (SCB 2015). Còn tại Hàn Quốc, kể từ khi thành lập Ngân hàng Công nghiệp Hàn Quốc (IBK) vào ngày 1/8/1961 thì đây đã được coi là ngân hàng hoạt động chuyên biệt dành cho SMEs. Tính đến tháng 12/2015, IBK đã có một lượng khách hàng lên tới 1,2 triệu và chỉ riêng trong năm 2015, IBK đã gia hạn các khoản vay mới trị giá 10,3 nghìn tỷ won, chiếm 20% trong mức tăng ròng 52,8 nghìn tỷ won hàng năm trong các khoản cho vay dành cho các SMEs. Số dư cho vay của IBK cho SMEs ở mức 126,1 nghìn tỷ won vào năm 2015 và chiếm 22,34% thị phần cho vay của các SMEs. Như một ngân hàng chính sách chuyên biệt cho SMEs, IBK đã góp phần duy trì chính sách tài chính của Chính phủ để giúp nền kinh tế quốc gia này tăng trưởng, đồng thời kích thích sự sáng tạo khi hướng các sản phẩm mới đặc biệt tài trợ cho các SMEs khởi nghiệp.

Kết luận

Với vị thế quan trọng của các SMEs trong nền kinh tế các nước châu Á thì việc nâng cao khả năng tiếp cận tài chính của SMEs là rất cần thiết. Tuy nhiên trong các hệ thống tài chính ngân hàng ở châu Á, các SMEs vẫn đang gặp phải khó khăn trong việc tiếp cận tài chính từ ngân hàng. Các ngân hàng có vẻ thận trọng trong cho vay SMEs mặc dù SMEs chiếm phần lớn hoạt động trong nền kinh tế. Và 3 giải pháp chính để khắc phục khó khăn cho các SME khi tiếp cận vốn theo kinh nghiệm của các quốc gia châu Á là xây dựng chương trình bảo lãnh tín dụng của Chính phủ, hoàn thiện cơ sở dữ liệu rủi ro tín dụng, xếp hạng tín dụng của SMEs, và phát triển ngân hàng chuyên biệt cho SMEs. Tuy nhiên, việc áp dụng các giải pháp theo kinh nghiệm của các quốc gia châu Á như trên cũng cần phải phù hợp với điều kiện kinh tế vĩ mô và, tiêu chí xác định và định hướng phát triển SMEs ở mỗi quốc gia.

Chú thích:

(1) Khu vực Trung Á gồm Kazakhstan, Cộng hòa Kyrgyz và Tajikistan

Khu vực Đông Á gồm Trung Quốc, Hàn Quốc, Mônglia

Khu vực Nam Á gồm Bangladesh, Ấn Độ và Sri Lanka

Khu vực Đông Nam Á gồm Campuchia, Indonesia, Lào, Malaysia, Myanmar, Philippines, Thái Lan và Việt Nam

Khu vực Thái Bình Dương gồm Papua New Guinea, Fiji, and the Solomon Islands

Tài liệu tham khảo:

- Asian Development Bank (ADB). 2015. Asia SME Finance Monitor 2014. Manila.

- Asian Development Bank (ADB). 2018. The role of SMEs in Asia and their difficulties in accessing finance. Naoyuki Yoshino and Farhad Taghizadeh-Hesary

- Damu. 2017. Report on the State of Development of Small and Medium Entrepreneurship in Kazakhstan and its Regions. Almaty: Damu “Entrepreneurship Development Fund” JSC.

- Hosono, K., K. Sakai, and K. Tsuru. 2006. Consolidation of Cooperative Banks (Shinkin) in Japan: Motives and Consequences. RIETI Discussion Paper Series 06-E-034. Tokyo: The Research Institute of Economy, Trade and Industry.

- JFG. 2014. Credit Guarantee System in Japan. Tokyo: Japan Federation of Credit Guarantee Corporations.

- Kuwahara, S., N. Yoshino, M. Sagara, and F. Taghizadeh-Hesary. 2016. Role of the Credit Risk Database in Developing SMEs in Japan: Ideas for Asia. In SMEs in Developing Asia: New Approaches to Overcoming Market Failures, edited by P. Vandenberg, P. Chantapacdepong, and N. Yoshino. Tokyo: Asian Development Bank Institute.

- Riding, A.L., and G. Haines, Jr. 2001. “Loan Guarantees: Costs of Default and Benefits to Small Firms.” Journal of Business Venturing 16 (6): 595–612.

- SCB. 2015. Shinkin Central Bank Annual Report, 2014. Tokyo: Shinkin Central Bank.

- Shinozaki, S. 2012. A New Regime of SME Finance in Emerging Asia: Empowering Growth-Oriented SMEs to Build Resilient National Economies. ADB Working Paper Series on Regional Economic Integration No. 104. Manila: Asian Development Bank.

- Yoshino, N., and F. Taghizadeh-Hesary. 2014a. “An Analysis of Challenges Faced by Japan’s Economy and Abenomics.” Japanese Political Economy 40 (3–4): 37–62. DOI: 10.1080/2329194X.2014.998591.

- 2016b. “Optimal Credit Guarantee Ratio for Asia.” In SMEs in Developing Asia New Approaches to Overcoming Market Failures, edited by P. Vandenberg, P. Chantapacdepong, and N. Yoshino. Tokyo: Asian Development Bank Institute.

- 2018b. “Optimal Credit Guarantee Ratio for Small and Medium-Sized Enterprises’ Financing: Evidence from Asia.” Economic Analysis and Policy. https://doi.org/ 10.1016/j.eap.2018.09.011.

- Zander, R., C. Miller, and N. Mhlanga. 2013. Credit Guarantee Systems for Agriculture and Rural Enterprise Development. Rome: Food and Agriculture Organization of the United Nations.

Bài đăng trên Tạp chí Thị trường Tài chính Tiền tệ số 6 năm 2020