.jpg "Hiệp hội Ngân hàng Việt Nam: Phát huy tinh thần hợp tác, trách nhiệm và cùng hành động")

Gửi bình luận

Thứ Sáu, 17/7/2026

Thứ Sáu, 17/7/2026

Tiếp cận tín dụng là một trong những yếu tố chính ảnh hưởng đến sự tăng trưởng và thành công của các hợp tác xã (HTX). Nhu cầu về vốn, trong đó có vốn tín dụng ngân hàng để trang trải chi phí trong quá trình mở rộng và phát triển sản xuất kinh doanh của các HTX là cần thiết. Ngành Ngân hàng tỉnh An Giang đã thúc đẩy vốn tín dụng đầu tư cho kinh tế tập thể (KTTT), HTX ngày càng phát triển hiệu quả tạo ra hàng hóa lớn đủ sức cạnh tranh trên thị trường thế giới.

Những cơ chế, chính sách phát triển KTTT, kinh tế HTX

Vốn tín dụng ngân hàng là nhân tố quan trọng để phát triển kinh tế tập thể (KTTT), hợp tác xã (HTX). Vì vậy, Chính phủ đã ban hành chính sách tín dụng dưới nhiều hình thức khác nhau nhằm thúc đẩy vốn tín dụng ngân hàng cho lĩnh vực HTX, tạo động lực phát triển KTTT.

Luật HTX năm 2003, 2012 và mới đây nhất là Luật HTX năm 2023 được Quốc hội nước Cộng hòa xã hội chủ nghĩa Việt Nam khóa XV, Kỳ họp thứ 5 thông qua ngày 20/6/2023 (thay thế Luật HTX 2012) đã có nhiều điểm mới giúp mở rộng thị trường, nâng cao khả năng huy động vốn, tạo động lực phát triển cho các HTX khi quy định về trao quyền cho HTX, Liên hiệp HTX tự quyết định mức cung ứng sản phẩm, dịch vụ ra bên ngoài sau khi đáp ứng nhu cầu của thành viên cũng như đa dạng hóa hình thức huy động vốn góp của thành viên.

Nhìn chung, cơ chế, chính sách được ban hành đã tạo hành lang pháp lí đầy đủ, chặt chẽ, khuyến khích và thúc đẩy sự phát triển của kinh tế HTX được củng cố và hoàn thiện. Qua đó, sau khi chuyển đổi, thành lập mới, nhiều HTX đã từng bước vươn lên, đáp ứng các yêu cầu dịch vụ kinh tế hộ như cung ứng giống, phân bón, chuyển giao tiến bộ khoa học công nghệ vào sản xuất... Nhờ đó, đã góp phần tăng năng lực sản xuất, tạo thêm việc làm, cải thiện đời sống, góp phần không nhỏ đến phát triển kinh tế hộ gia đình, xóa đói giảm nghèo ở địa phương.

Hiện nay, hoạt động cho vay của các tổ chức tín dụng (TCTD) đối với các HTX vốn được thực hiện theo qui chế chung về cho vay của TCTD đối với khách hàng do Ngân hàng Nhà nước (NHNN) ban hành qua các thời kì (Quyết định số 284/2000/QĐ-NHNN, Quyết định số 1627/2001/QĐ-NHNN, Thông tư số 39/2016/TT-NHNN, Thông tư số 06/2023/TT-NHNN…).

Tuy nhiên, với những ưu đãi trong hoạt động cho vay đối với HTX bắt đầu được áp dụng kể từ khi chính sách tín dụng phát triển nông nghiệp được Chính phủ ban hành theo Nghị định số 41/2010/NĐ-CP và sau đó được thay thế và bổ sung bởi Nghị định số 55/2015/NĐ-CP và Nghị định số 116/2018/NĐ-CP. Nổi bật trong chính sách này là việc các HTX có thể được vay vốn ở mức tương đối lớn để phục vụ sản xuất kinh doanh nông nghiệp mà không có bảo đảm bằng tài sản.

Các HTX hoạt động trong lĩnh vực phát triển nông nghiệp, nông thôn hoặc sản xuất kinh doanh hàng xuất khẩu hay phát triển ngành công nghiệp hỗ trợ khi vay vốn ngắn hạn tại các ngân hàng cũng được hưởng mức lãi suất ưu đãi theo chính sách chung của NHNN, thấp hơn 1-2%/năm so với mặt bằng lãi suất chung của thị trường.

Chính sách tín dụng ưu đãi cho các đối tượng bao gồm HTX, Liên hiệp HTX vay vốn tại NHCSXH tham gia vào Dự án phát triển vùng trồng dược liệu quý (lãi suất cho vay là 3,96%/năm) và vay vốn hỗ trợ phát triển sản xuất theo chuỗi giá trị (lãi suất cho vay bằng 50% lãi suất cho vay sản xuất, kinh doanh đối với hộ cận nghèo quy định trong từng thời kì) theo Nghị định số 28/2022/NĐ-CP ngày 26/4/2022 của Chính phủ về chính sách tín dụng ưu đãi thực hiện Chương trình Mục tiêu quốc gia phát triển kinh tế - xã hội vùng đồng bào dân tộc thiểu số và miền núi giai đoạn từ năm 2021 đến năm 2030; Cho vay khuyến khích phát triển nông nghiệp ứng dụng công nghệ cao, nông nghiệp sạch với lãi suất thấp hơn từ 0,5%/năm đến 1,5%/năm so với mức lãi suất cho vay thông thường theo Nghị quyết 30/NQ-CP ngày 7/3/2017 của Chính phủ.

Chính sách hỗ trợ lãi suất 2%/năm (gói 40.000 tỉ đồng) trong 2 năm 2022-2023 thông qua hệ thống các ngân hàng thương mại đối với khoản vay của doanh nghiệp, HTX, hộ kinh doanh theo Nghị định số 31/2022/NĐ-CP ngày 20/5/2022 của Chính phủ về hỗ trợ lãi suất từ ngân sách nhà nước đối với khoản vay của doanh nghiệp, HTX, hộ kinh doanh; Cho vay hỗ trợ lãi suất từ ngân sách nhà nước nhằm giảm tổn thất trong nông nghiệp theo Quyết định số 68/2013/QĐ-TTg ngày 14/11/2013 của Thủ tướng Chính phủ.

An Giang đẩy mạnh phát triển KTTT

Xác định vai trò và tầm quan trọng của việc phát triển KTTT trong nông nghiệp, tỉnh An Giang đã ban hành các chính sách hỗ trợ, tạo động lực thúc đẩy khu vực kinh tế này phát triển.

Với nhiều hoạt động đổi mới, sáng tạo, An Giang đã phát huy vai trò nòng cốt trong phát triển KTTT. Đến nay, hoạt động KTTT, HTX tiếp tục đổi mới, phát triển về cả số lượng lẫn chất lượng, góp phần phát triển kinh tế - xã hội địa phương. Số lượng HTX thành lập mới ngày càng tăng. Đến nay, các mô hình KTTT đang từng bước phát triển, khẳng định được vai trò, vị trí của mình trong phát triển kinh tế nông nghiệp, nông thôn; góp phần quan trọng vào sự phát triển kinh tế - xã hội của địa phương.

Theo dữ liệu thống kê của ngành chức năng, năm 2023 tỉnh phát triển mới 16 HTX nông nghiệp, nâng tổng số HTX nông nghiệp lên 220 HTX, với 13.120 thành viên. Trong đó, số HTX hoạt động hiệu quả trên 71,26%. Ngành nông nghiệp tỉnh còn tiến hành nâng chất 2 Liên hiệp HTX với 20 thành viên. Ngoài ra, toàn tỉnh có 1.193 tổ hợp tác (THT) với gần 16.700 tổ viên…

Trong số các HTX hiện có trên địa bàn tỉnh, có 36 đơn vị ứng dụng công nghệ cao vào sản xuất, 28 HTX có ứng dụng chuyển đổi số. Ngoài ra, có 6 HTX được cấp chứng nhận sản phẩm OCOP (Chương trình mỗi xã 1 sản phẩm) 3 sao và 14 HTX có sản phẩm tiềm năng đạt chứng nhận sản phẩm OCOP 3 sao.

Bên cạnh đó, có 88 HTX nông nghiệp có liên kết sản xuất, tiêu thụ với doanh nghiệp; 2 Liên hiệp HTX thực hiện hợp tác, liên kết với gần 30 doanh nghiệp, với tổng diện tích thực hiện đạt 58.682 ha. Diện tích liên kết tiêu thụ lúa trong năm 2023 đạt 52.109 ha, rau màu đạt 6.470 ha, cây ăn trái 103 ha.

Cùng với việc vận động thành lập phát triển các loại hình KTTT, năm qua, ngành nông nghiệp tỉnh còn tích cực triển khai hoạt động hỗ trợ các HTX, THT duy trì, phát triển, đã hỗ trợ trả lương cho 16 nhân sự trẻ có trình độ cao đẳng, đại học về làm việc có thời hạn tại 16 HTX theo Nghị quyết 15/2022/NQ-HĐND, ngày 12/7/2022 của HĐND tỉnh…, chính sách hỗ trợ đào tạo trình độ chuyên môn từ trung cấp đến đại học cho 13 thành viên, người lao động đang làm việc tại HTX nông nghiệp.

Đáng chú ý, ngành nông nghiệp tỉnh còn hỗ trợ và tạo điều kiện cho khoảng 37 HTX tiếp cận nguồn vốn theo Nghị định 62/2019/NĐ-CP để xây dựng các mô hình ứng dụng nông nghiệp công nghệ cao vào sản xuất. Đồng thời, hỗ trợ đầu tư kết cấu hạ tầng và chế biến sản phẩm cho 4 HTX tham gia Đề án HTX kiểu mới theo Quyết định 167 của Thủ tướng Chính phủ, với tổng vốn đầu tư trên 8,3 tỉ đồng. Trong đó, vốn ngân sách tỉnh gần 8 tỉ đồng, còn lại vốn đối ứng của HTX.

Bên cạnh việc tạo điều kiện cho HTX tiếp cận nguồn vốn theo Nghị định 62/2019/NĐ-CP và Quyết định 167 của Thủ tướng Chính phủ, hệ thống ngân hàng trên địa bàn đã tích cực tạo môi trường thuận lợi để loại hình KTTT được tiếp cận vốn tín dụng ngân hàng phát triển sản xuất kinh doanh, đạt được nhiều kết quả khả quan.

Việc triển khai đồng bộ các chính sách tín dụng ngân hàng đã tạo môi trường thuận lợi cho các HTX vay được hàng trăm tỉ đồng từ hệ thống ngân hàng trên địa bàn tỉnh để phục vụ hoạt động sản xuất kinh doanh.

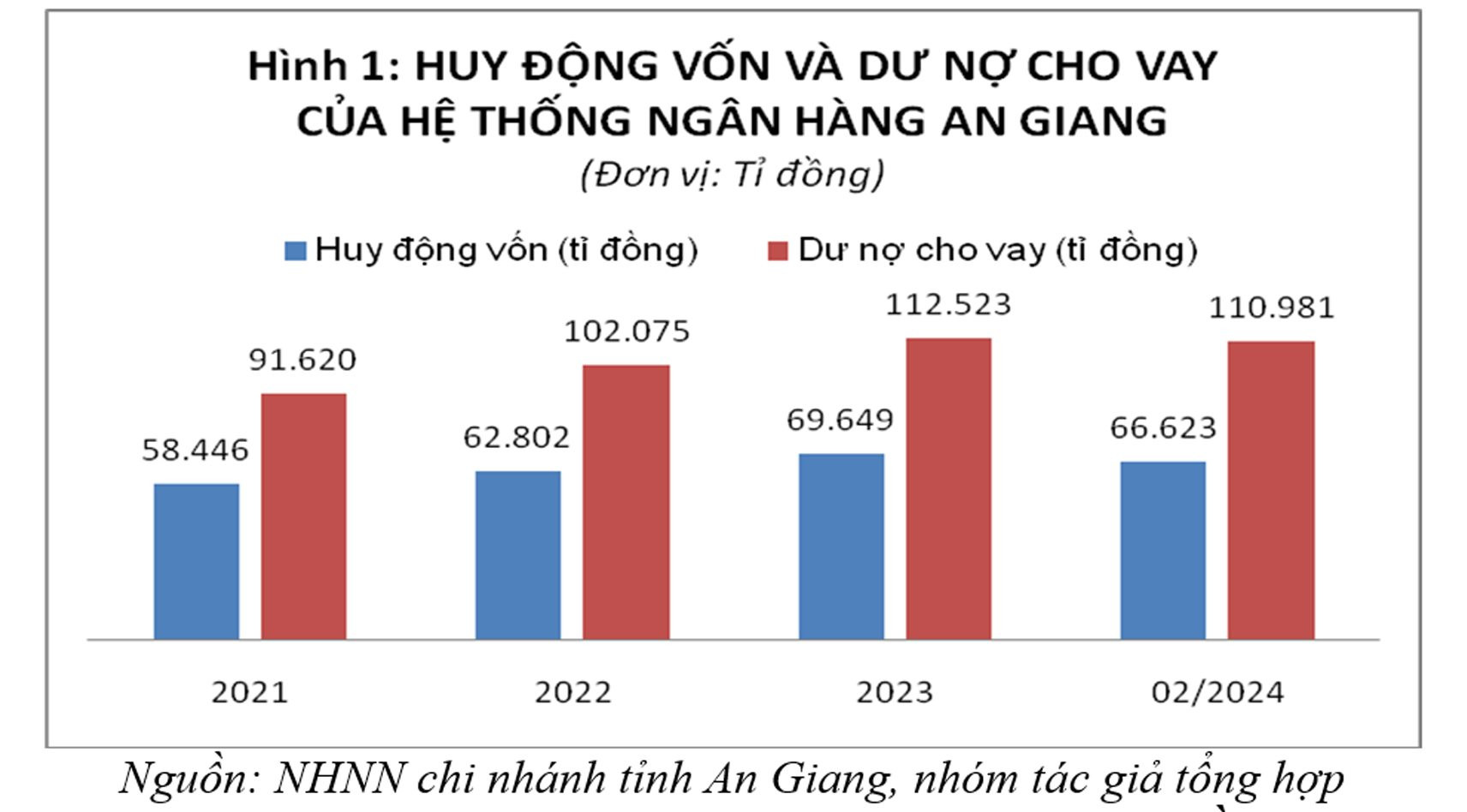

Kết quả hoạt động ngân hàng trên địa bàn tỉnh giai đoạn từ năm 2021- 2023 đã tích cực huy động nguồn vốn tại chỗ để cho vay trên địa bàn tỉnh ngày càng tăng trưởng qua từng năm. (Hình 1)

Nguồn: NHNN chi nhánh tỉnh An Giang, nhóm tác giả tổng hợp

Nếu như năm 2021 dư nợ cho vay trên địa bàn đạt 91.620 tỉ đồng, thì sang năm 2022 dư nợ tín dụng tăng 11,41%, đạt 102.075 tỉ đồng, đến cuối năm 2023, tăng 10,23%, đạt 112.523 tỉ đồng.

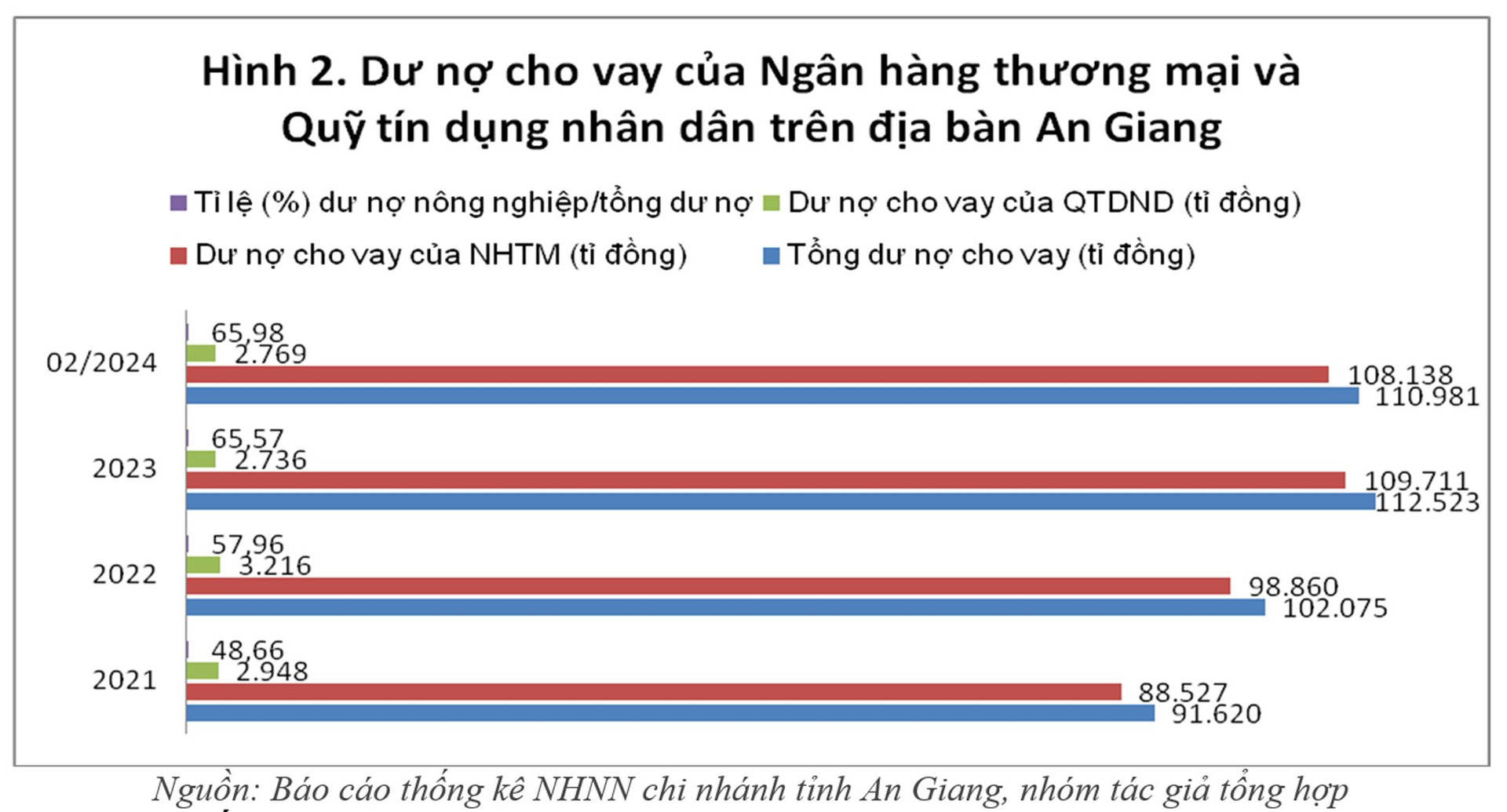

Đáng chú ý, đã có nhiều TCTD trên địa bàn tỉnh tham gia cho vay đối với HTX như các chi nhánh ngân hàng thương mại, Quỹ tín dụng nhân dân, chi nhánh Ngân hàng Hợp tác xã. (Hình 2)

Phân tích cơ cấu tín dụng cho vay lĩnh vực nông nghiệp cho loại hình KTTT trong sản xuất nông nghiệp qua từng năm của giai đoạn 2021-2023 cho thấy, tỉ lệ tăng trưởng năm sau cao hơn năm trước và chiếm tỉ lệ bình quân cao hơn 50% tổng dư nợ. Nếu như năm 2021 dư nợ nông nghiệp chỉ chiếm 48,66%, thì sang năm 2022, tỉ lệ này chiếm 57,96%, đến cuối năm 2023 có sự tăng trưởng vượt bậc lên tới 65,98%. Điều này minh chứng cho dòng chảy tín dụng của hệ thống ngân hàng đang hướng vào lĩnh vực ưu tiên mà tỉnh đang có thế mạnh.

Trong đó, Agribank chi nhánh An Giang có tỉ lệ dư nợ tín dụng cho HTX lớn nhất, chiếm khoảng 37% dư nợ tín dụng cho HTX toàn hệ thống TCTD. Đến ngày 31/12/2023, Agribank chi nhánh An Giang cho vay 685 khách hàng HTX, với dư nợ 1.665 tỉ đồng, tăng trưởng 8,9% so với ngày 31/12/2021. Cho vay HTX tập trung trong lĩnh vực nông nghiệp, nông thôn từ các khâu sản xuất, chế biến, xuất khẩu, thương mại phục vụ khu vực nông thôn (trên 50%); cho vay trong các ngành xây dựng, vận tải cũng duy trì mức dư nợ chiếm tỷ trọng cao trong tổng dư nợ cho vay HTX (trên 17%).

Nhờ “đòn bẩy” vốn tín dụng ngân hàng trên địa bàn mà hiện nay các mô hình KTTT, HTX, THT nông nghiệp trên địa bàn tỉnh đã phát huy được vai trò tập hợp, vận động thay đổi cách nghĩ, cách làm cho nông dân. Từ đó, góp phần nâng cao hiệu quả sản xuất, tạo việc làm ổn định cho người lao động. Đồng thời, phát huy được tiềm năng, thế mạnh của địa phương trong việc gắn kết người nông dân với thị trường, chuyển dịch cơ cấu kinh tế trong nông nghiệp và nông thôn.

Một số thách thức

Nhờ nguồn vốn tín dụng ngân hàng, nhu cầu về vốn của khu vực KTTT, các HTX từng bước được tháo gỡ, hoạt động của các HTX được cải thiện đáng kể với những chuyển biến tích cực. Tuy nhiên, việc tiếp cận nguồn vốn tín dụng của các HTX vẫn còn khá hạn chế và xuất phát từ các nguyên nhân:

Một là, đa số HTX do không có tài sản thế chấp, các phương án kinh doanh chưa đảm bảo để các TCTD đồng ý cho vay; riêng đối với mô hình là THT thì càng khó tiếp cận do loại hình này không có tư cách pháp nhân (khoản 1 Điều 3, Nghị định số 77/2019/NĐ-CP ngày 10/10/2019 của Chính phủ. THT muốn vay thì chỉ vay dưới tư cách cá nhân hoặc hộ gia đình nên không được vay với lãi suất ưu đãi.

Hai là, trình độ cán bộ quản lí, điều hành THT, HTX, nhất là trong lĩnh vực nông nghiệp còn nhiều hạn chế, chưa chủ động xây dựng kế hoạch sản xuất kinh doanh lâu dài, tìm kiếm thị trường đầu ra cho sản phẩm; việc liên kết với doanh nghiệp, hình thành và phát triển chuỗi giá trị trong sản xuất nông nghiệp chưa ổn định và đạt hiệu quả như mong muốn;

Ba là, các HTX đang gặp những khó khăn cơ bản như cơ sở vật chất hạn chế, thiếu vốn đầu tư, chậm thích ứng, đổi mới kĩ thuật công nghệ so với yêu cầu thị trường, đầu ra sản phẩm của HTX chưa ổn định;

Năm là, đa số HTX, THT chưa tiếp cận được các chính sách hỗ trợ ưu đãi, như: tín dụng, đất đai, nhất là nhu cầu vay vốn; các HTX, THT còn gặp khó khăn do thiếu vốn, thị trường tiêu thụ không ổn định, mô hình hoạt động cũng như năng lực quản lí còn hạn chế.

Sáu là, chính sách bảo hiểm nông nghiệp chưa đầy đủ, chậm triển khai, chưa thực sự phát huy hiệu quả để các TCTD có thể mở rộng cho vay các HTX nông nghiệp.

Bảy là, năng lực tài chính của HTX, THT còn hạn chế, tài sản có giá trị thấp, không đủ vốn tự có đối ứng 20-30% vốn đầu tư dự án, mặt bằng chủ yếu đi thuê, không có đủ tài sản bảo đảm khi vay vốn theo yêu cầu của ngân hàng (một số ít được thành viên dùng tài sản cá nhân để đảm bảo cho khoản vay nhưng giá trị không nhiều; tài sản góp vốn vào HTX của các thành viên vẫn mang tên cá nhân chủ sở hữu, khó sử dụng để HTX thế chấp vay vốn...).

Tám là, khó khăn khi thẩm định và chấp nhận phương án vay vốn của HTX do các HTX thiếu hoặc không có tài sản bảo đảm. Các TCTD vẫn còn gặp khó khăn trong việc giám sát sau cho vay (như khách hàng không hợp tác về việc đảm bảo khả năng trả nợ, sổ sách kế toán không được theo dõi đầy đủ, có hệ thống.).

Tếp tục giải pháp thúc đẩy KTTT, HTX

Bám sát Nghị quyết số 20 của Ban Chấp hành Trung ương Đảng và Nghị quyết số 09/NQ-CP ngày 2/2/2023 của Chính phủ về Chương trình hành động của Chính phủ thực hiện Nghị quyết số 20-NQ/TW về việc “tăng khả năng tiếp cận vốn tín dụng ngân hàng đối với các dự án sản xuất kinh doanh có hiệu quả”. Từ nay đến năm 2025, An Giang tập trung phát triển bền vững KTTT, HTX với nhiều hình thức liên kết, hợp tác đa dạng. Thành lập mới 20 - 30 HTX, thu hút 400 - 600 thành viên; tổ chức 20 - 30 lớp đào tạo tập huấn cho HTX.

Tiếp tục phối hợp thực hiện chuyển dịch cơ cấu cây trồng trong sản xuất nông nghiệp với doanh nghiệp; xây dựng 15 - 20 cơ sở kinh tế của Liên minh HTX tỉnh; tham mưu thành lập Liên đoàn HTX lúa gạo vùng Đồng bằng sông Cửu Long đặt tại An Giang và xây dựng dự án chuỗi Liên hiệp HTX liên kết với doanh nghiệp có tiềm lực… nhằm đạt kế hoạch mục tiêu của tỉnh đề ra, NHNN chi nhánh tỉnh cùng với hệ thống ngân hàng trên địa bàn triển khai đồng bộ các giải pháp thực hiện nhiệm vụ trọng tâm sau:

Một là, tiếp tục chỉ đạo các TCTD cân đối vốn, tập trung tín dụng cho các tổ chức kinh tế hợp tác, HTX hoạt động trong các lĩnh vực sản xuất kinh doanh, lĩnh vực ưu tiên theo chủ trương của Chính phủ, các mô hình HTX kiểu mới làm ăn có hiệu quả, HTX tham gia phát triển các sản phẩm có thế mạnh, sản xuất theo chuỗi giá trị ứng dụng công nghệ cao, có giá trị thương mại cao, HTX đổi mới sáng tạo và chuyển đổi số phù hợp với quy định của pháp luật.

Hai là, thường xuyên nghiên cứu phát triển đa dạng sản phẩm tín dụng ngân hàng; rà soát, cải tiến, đổi mới quy trình, thủ tục, điều kiện cấp tín dụng phù hợp với yêu cầu và thực tiễn HTX để từng bước mở rộng và tăng cường hỗ trợ vốn cũng như khả năng tiếp cận vốn tín dụng ngân hàng cho các loại hình KTTT.

Ba là, hoàn thiện cơ chế chính sách tín dụng, trong đó chú trọng hoàn thiện chính sách tín dụng phục vụ phát triển nông nghiệp nông thôn nhằm tăng khả năng tiếp cận tín dụng của HTX; Tiếp tục tổ chức triển khai có hiệu quả các chương trình tín dụng hỗ trợ lãi suất, các Chương trình Mục tiêu quốc gia nhằm hỗ trợ đối với HTX ổn định, phục hồi và phát triển kinh tế.

Bốn là, các HTX cần được tập huấn, bồi dưỡng nâng cao năng lực về mọi mặt, bao gồm cả khả năng hoạch định chiến lược, kế hoạch kinh doanh cũng như năng lực quản lí hoạt động sản xuất kinh doanh, năng lực tổ chức điều hành và quản lí tài chính.

Năm là, cần phát triển đa dạng các mô hình HTX nông nghiệp phù hợp với tính đặc thù, điều kiện của địa phương, trình độ phát triển và nhu cầu của hộ nông dân; không giới hạn qui mô, lĩnh vực và địa bàn; tập trung làm các dịch vụ đầu vào, nhưng quan trọng là phải thực hiện được dịch vụ đầu ra phục vụ hoạt động sản xuất kinh doanh của các hộ thành viên. Ưu tiên phát triển các HTX qui mô lớn gắn với vùng nguyên liệu và liên kết chuỗi giá trị ngành hàng nông sản; sản xuất kinh doanh sản phẩm OCOP; ứng dụng các tiêu chuẩn, qui chuẩn sản phẩm nông nghiệp, công nghệ cao, công nghệ thông minh; đổi mới sáng tạo và chuyển đổi số và thích ứng với biến đổi khí hậu.

Sáu là, tăng cường hợp tác (trong nước, quốc tế) về phát triển KTTT, HTX; chú trọng đầu tư ứng dụng khoa học công nghệ vào sản xuất; đầu tư mới trang thiết bị máy móc hiện đại, đồng bộ phục vụ cho hoạt động sản xuất kinh doanh. Chuyển từ sản xuất truyền thống sang áp dụng công nghệ, quản lí chất lượng theo tiêu chuẩn ISO; chủ động ứng dụng quản lí trên phần mềm từ khâu sản xuất đến khâu tiêu thụ sản phẩm, các sản phẩm được đưa lên sàn giao dịch điện tử.

Bảy là, các HTX cần tham gia liên kết chuỗi giá trị nông sản, tham gia phát triển vùng nguyên liệu và hình thành liên kết chuỗi giá trị ngành hàng nông sản; xây dựng mã số vùng trồng gắn với phát triển vùng nguyên liệu và truy xuất nguồn gốc sản phẩm.

Tám là, các HTX cần chú trọng công tác kế toán công khai, minh bạch, rõ ràng là yếu tố quan trọng để xây dựng niềm tin trong nội bộ thành viên HTX và với các đối tác; để có đủ điều kiện để tiếp cận và thụ hưởng các chính sách hỗ trợ, ưu đãi của nhà nước nhằm phát huy được sức mạnh tập thể, thu hút mở rộng thành viên, HTX có điều kiện để đa dạng các hoạt động dịch vụ phục vụ thành viên, tăng quy mô hoạt động, sẽ nâng cao hiệu quả hoạt động của HTX và tăng thu nhập cho thành viên.

Chín là, các bộ, ngành Trung ương tiếp tục hoàn thiện các cơ chế chính sách về KTTT, HTX theo Luật HTX (sửa đổi) để tạo môi trường, hành lang pháp lí thuận lợi để phát triển loại hình KTTT, HTX phát triển bền vững.

Phát triển hoạt động cho vay đối với các HTX là một phần quan trọng trong giải pháp thúc đẩy tài chính toàn diện ở nước ta. Tuy nhiên, để tiếp tục phát huy hiệu quả và phát triển bền vững trong tương lai, ngoài việc tiếp cận các cơ chế chính sách tín dụng đặc thù cho khu vực này, bản thân mỗi HTX cũng cần chủ động hơn nữa trong việc đổi mới phương thức hoạt động, quản trị, điều hành, chủ động kết nối, tổ chức sản xuất, tiêu thụ sản phẩm để xây dựng được vị thế vững chắc và phát triển trong điều kiện của kinh tế thị trường và hội nhập quốc tế.

Case study (nghiên cứu điển hình):

HTX nông nghiệp Vọng Đông ở huyện Thoại Sơn, tỉnh An Giang ngày càng khẳng định vị thế của mình với định hướng canh tác lúa hữu cơ, ứng dụng cơ giới hóa trên diện tích 110ha. Hiện nay, HTX có 107 thành viên, trong đó có 15 thành viên sáng lập; 57 thành viên liên kết sản xuất, tiêu thụ sản phẩm; 35 thành viên sử dụng dịch vụ gồm cung ứng vật tư đầu vào (hữu cơ, sinh học), phun thuốc, sạ lúa công nghệ cao, sử dụng nước tưới tiêu…

Thực hiện mô hình tiêu chuẩn SRP (Sustainable Rice Platform) về canh tác bền vững trong sản xuất lúa đã mang lại nhiều kết quả tích cực, giúp giảm dần lượng phân hóa học qua từng vụ, tăng độ phì nhiêu cho đất, từ đó cải thiện sức khỏe người trồng lúa và gia tăng giá trị sản phẩm gạo.

HTX Vọng Đông đã được cấp mã số vùng trồng, phục vụ truy xuất nguồn gốc, chuẩn hóa quy chuẩn giảm phát thải. Bên cạnh đó, HTX cũng hợp tác với Viện Nghiên cứu và Phát triển Nông nghiệp hữu cơ Á Châu (AOI) để triển khai mô hình nông nghiệp hữu cơ. Những tiến bộ này thể hiện nỗ lực giảm thiểu sử dụng hóa chất độc hại, đồng thời mang lại lợi ích kinh tế bền vững cho nông dân.

Giám đốc HTX nông nghiệp Vọng Đông Nguyễn Phú Cường đề xuất, có thể thiết lập cơ chế hỗ trợ về lãi suất vay cho nông dân dựa trên cam kết hợp đồng giữa HTX và doanh nghiệp. Theo ông Cường, khoản hỗ trợ này giúp nông dân không phải chịu áp lực lãi suất vay khi mua vật tư nông nghiệp. Khi đó, uy tín của HTX đóng vai trò lớn để đảm bảo nguồn lực cho người trồng lúa.

Theo ông Cường, để phát triển chuỗi giá trị lúa gạo bền vững, ổn định, HTX trên cả nước cùng doanh nghiệp cần thiết lập các điều kiện giúp nông dân có lợi. Một mặt, nông dân sẽ có đầu ra ổn định. Mặt khác, doanh nghiệp được giám sát, chuẩn hóa quy trình sản xuất dựa trên tiêu chuẩn thị trường trong nước và quốc tế. Điều này, giúp đảm bảo cho nông dân đang tham gia có điều kiện sản xuất tốt và tuân thủ đúng các qui định, đóng góp vào thành công của Đề án 1 triệu héc-ta lúa mà cả nước đang hướng tới.

(*) NHNN Chi nhánh tỉnh An Giang

(**) Phó trưởng phòng Tổng hợp, Văn phòng Tỉnh ủy An Giang

Tài liệu tham khảo:

1. Luật HTX năm 2003, 2012 và mới đây nhất là Luật HTX năm 2023 được Quốc hội nước Cộng hòa xã hội chủ nghĩa Việt Nam khóa XV, Kỳ họp thứ 5 thông qua ngày 20/6/2023 (thay thế Luật HTX 2012).

2. Nghị quyết số 13-NQ/TW ngày 18/3/2002 của Hội nghị Ban Chấp hành Trung ương Đảng lần thứ 5 (khóa IX) về tiếp tục đổi mới, phát triển và nâng cao hiệu quả KTTT.

3. Nghị quyết số 20-NQ/TW ngày 16/6/2022 của Trung ương Đảng.

4. Quyết định số 284/2000/QĐ-NHNN, Quyết định số 1627/2001/QĐ-NHNN, Thông tư số 39/2016/TT-NHNN, Thông tư số 06/2023/TT-NHNN.

5. Nghị định số 41/2010/NĐ-CP và sau đó được thay thế và bổ sung bởi Nghị định số 55/2015/NĐ-CP và Nghị định số 116/2018/NĐ-CP

6. Nghị quyết số 48/NQ-CP ngày 23/9/2009 về cơ chế, chính sách giảm tổn thất sau thu hoạch đối với nông sản, thủy sản;

7. Quyết định số 63/2010/QĐ-TTg ngày 15/10/2010; Quyết định số 65/2011/QĐ-TTg ngày 02/12/2011 về sửa đổi, bổ sung một số điều của Quyết định số 63/2010/QĐ-TTg và Quyết định số 68/2013/QĐ-TTg ngày 14/11/2013 về chính sách hỗ trợ nhằm giảm tổn thất trong nông nghiệp;

8. Thông tư số 08/2014/TT-BNNPTNT ngày 20/3/2014 hướng dẫn thực hiện một số điều của Quyết định số 68/2013/QĐ-TTg ngày 14/11/2013 của Thủ tướng Chính phủ về chính sách hỗ trợ nhằm giảm tổn thất trong nông nghiệp.

9. Thông tư số 02/2016/TT-BNNPTNT ngày 22/02/2016 về sửa đổi, bổ sung danh mục chủng loại máy, thiết bị được hưởng chính sách hỗ trợ nhằm giảm tổn thất trong nông nghiệp ban hành theo Thông tư số 08/2014/TT-BNNPTNT ngày 20/3/2014 của Bộ Nông nghiệp và Phát triển nông thôn;

10. Quyết định số 3073/QĐ-BNN-CB ngày 09/7/2014 về thực hiện Chỉ thị số 16/CT-TTg ngày 18/6/2014 của Thủ tướng Chính phủ về việc tháo gỡ khó khăn và đẩy mạnh thực hiện Chiến lược phát triển ngành Cơ khí Việt Nam;

11. Thông tư số 13/2014/TT-NHNN ngày 18/4/2014 hướng dẫn cho vay theo Quyết định số 68/2013/QĐ-TTg ngày 14/11/2013 của Thủ tướng Chính phủ về chính sách hỗ trợ nhằm giảm tổn thất trong nông nghiệp;

12. Thông tư số 89/TT-BTC ngày 07/07/2014 về hướng dẫn hỗ trợ lãi suất vay vốn và cấp bù chênh lệch lãi suất do thực hiện chính sách hỗ trợ nhằm giảm tổn thất trong nông nghiệp;

13. Bộ Nông nghiệp và Phát triển nông thôn (2020), Báo cáo tình hình thực hiện Quyết định số 68/2013/QĐ-TTg của Thủ tướng Chính phủ về chính sách hỗ trợ nhằm giảm tổn thất trong nông nghiệp;

14. Ngân hàng Nhà nước chi nhánh tỉnh An Giang (2021-2023), Báo cáo hoạt động ngân hàng trên địa bàn tỉnh.

15. Nghị quyết 15/2022/NQ-HĐND, ngày 12/7/2022 của HĐND tỉnh ban hành quy định mức chi hỗ trợ đào tạo thành viên, lao động tại hợp tác xã nông nghiệp và hỗ trợ đưa lao động trẻ về làm việc tại các hợp tác xã nông nghiệp giai đoạn 2022-2025 trên địa bàn tỉnh An Giang.

.jpg "Khơi thông dòng vốn nông nghiệp trên địa bàn tỉnh An Giang: Từ “số lượng” sang “chất lượng xanh”")